ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.03.2024

Просмотров: 210

Скачиваний: 0

СОДЕРЖАНИЕ

Исходные данные для бизнес - плана по оснащению отдела компьютерами

1. Расчёт затрат на разработку по

1.2 Основная заработная плата разработчиков

1.3 Дополнительная заработная плата

1.6 Расходы по содержанию и эксплуатации машин и оборудования (рсэо)

1.9 Итоговая калькуляция разработки

2. Расчёт коммерческой эффективности

2.1 Расчёт суммы необходимых инвестиций

2.2 Расчёт остаточной стоимости и налога на имущество

2.4 Расчёт основных показателей эффективности

2.5 Расчёт уровня безубыточности проекта

2.6 Вывод о коммерческой эффективности проекта

3. Расчёт экономической эффективности применения базы данных в организации

3.2 Расчёт основных показателей эффективности

3.3 Расчёт экономической эффективности применения базы данных

2.4 Расчёт основных показателей эффективности

Дисконтирование — это приведение всех денежных потоков (потоков платежей) к единому моменту времени.

Дисконтирование рассчитывается по следующей формуле:

![]()

![]() , (4)

, (4)

где S0 – сумма, внесённая в нулевой год;

![]()

![]() – общая сумма в год

– общая сумма в год![]() ;

;

Е – норма дисконта

![]()

![]() – порядковый номер года

– порядковый номер года

Коэффициент

дисконтирования ![]()

![]() рассчитывается по формуле:

рассчитывается по формуле:

![]()

![]() ,

(5)

,

(5)

Внутренняя норма доходности (ВНД) — это процентная ставка, при которой чистый дисконтированный доход равен 0.

Расчёт основных показателей эффективности приведён в таблице 7.

Таблица 7 - Расчёт основных показателей эффективности в руб.

|

п.н. |

Показатель |

Годы инвестиционного периода |

||||

|

0 |

1 |

2 |

3 |

4 |

||

|

1 |

Сальдо суммарного потока |

-1 283 493,11 |

779417,2348 |

2328383,212 |

3877349,189 |

4275460,421 |

|

2 |

Коэффициент дисконтирования |

0 |

0,909090909 |

0,826446281 |

0,751314801 |

0,683013455 |

|

3 |

Дисконтированное сальдо суммарного потока |

-1 283 493,11 |

708561,1226 |

1924283,646 |

2913109,834 |

2920196,995 |

|

4 |

Чистый дисконтированный доход |

7 182 658,49 |

||||

|

5 |

Дисконтированное сальдо накопленного потока |

-1 283 493,11 |

-574 931,99 |

640 790,54 |

1 629 616,73 |

1 636 703,89 |

|

6 |

Срок окупаемости с учётом дисконтирования, (годы) |

2,298777151 |

||||

|

7 |

Внутренняя норма доходности, % |

127% |

||||

Пример расчёта первого года инвестиционного периода.

Строка №1 – Сальдо суммарного потока из таблицы 6.

Строка №2 – Коэффициент дисконтирования рассчитывается по формуле (5):

Коэффициент дисконтирования = 1/(1+10/100)1=0,91

Строка №3 - Дисконтированное сальдо суммарного потока, рассчитывается следующим образом:

Дисконтированное сальдо = сальдо суммарного потока * коэффициент дисконтирования = 779417,2348руб. *0,909=708561,1226руб.

Строка №4 - Чистый дисконтированный доход равен сумме дисконтированного сальдо суммарного потока по годам:

Чистый дисконтированный доход = -1 283 493,11руб. +708561,1226 руб. + 1924283,646 руб. +2913109,834 руб. +2920196,995. =7 182 658,49 руб.

Строка №5 - Дисконтированное сальдо накопленного потока за первый год инвестиционного периода равен сумме дисконтированного сальдо накопленного потока за нулевой год и дисконтированного сальдо суммарного потока за первый год инвестиционного периода:

Дисконтированное сальдо накопленного потока = -1 283 493,11руб. +708561,1226 руб. =-574 931,99руб.

Строка №6 - Срок окупаемости с учётом дисконтирования (Ток) рассчитывается следующим образом:

Находим последнее отрицательное значение дисконтированного сальдо накопленного потока год инвестиционного периода: -574 931,99 руб.; 1 год.

Дисконтированное сальдо суммарного потока года, следующего за тем, в котором последнее отрицательное значение дисконтированного сальдо накопленного потока: 640 790,54руб.

Ток = 2 – (-574 931,99) /640 790,54=2,29 года.

Строка №7 – Внутренняя норма доходности, функция MS Excel, которая рассчитывается от сальдо суммарного потока.

ВНД = 127%

2.5 Расчёт уровня безубыточности проекта

Точка безубыточности — минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Точка безубыточности рассчитывается по следующей формуле:

![]()

![]() ,

(6)

,

(6)

Где TFC– общие постоянные издержки;

P– цена за единицу;

AVC– средние переменные издержки;

Qб – точка безубыточности.

Уровень безубыточности (Уб) рассчитывается по следующей формуле:

![]()

![]() , (7)

, (7)

где Sm - объем выручки на m-м шаге;

Расчёт уровня безубыточности проекта показан в таблице 8.

Таблица 8 - Расчёт уровня безубыточности проекта в руб.

|

№ строки |

Показатель |

Годы ивестиционного периода |

|||||

|

1 |

3 |

4 |

|||||

|

1 |

Выручка без НДС |

990123,2555 |

4950616,3 |

4950616,278 |

|||

|

2 |

Производственные затраты |

22919,52 |

114597,6 |

114597,6 |

|||

|

3 |

Амортизационные отчисления |

96671,232 |

96671,232 |

96671,232 |

|||

|

4 |

Итого суммарных затрат |

119590,752 |

211268,83 |

211268,832 |

|||

|

в том числе |

|||||||

|

5 |

постоянные затраты |

83713,5264 |

147888,18 |

147888,1824 |

|||

|

6 |

переменные затраты |

35877,2256 |

63380,65 |

63380,6496 |

|||

|

7 |

Уровень безубыточности |

0,050129945 |

0,0172915 |

0,017291479 |

|||

|

8 |

Точка безубыточности |

0,067098798 |

0,1212086 |

0,121208649 |

|||

Пример расчёта первого года инвестиционного периода.

Строка №1 – выручка без НДС из таблицы 6

Строка №2 – Производственные затраты из таблицы 6

Строка №3 – Амортизационные отчисления из таблицы 6

Строка №4 - Итого суммарных затрат – сумма производственных затрат и амортизационных отчислений:

Суммарные затраты = 22 919,52 руб. + 96 671,232 руб. = 119 590,752 руб.

Строка №5 – Постоянные затраты рассчитываются следующим образом:

Постоянные затраты = постоянные издержки% * Суммарные затраты

70% * 119 590,752руб. =83 713,5264 руб.

Строка №6 - переменные затраты - разница между суммарными затратами и постоянными затратами:

Переменные затраты = 119590,752 руб. –83 713,5264 руб. =35877,22 руб.

Строка №7 - Уровень безубыточности – рассчитывается по формуле 7

УБ = (83 713,5264 -35877,22)/( 990123,2555-35877,22) =0,05

Строка №8 - Точка безубыточности

ТБ = 83 713,5264 /(1 283 493,11-35877,22) =0,067

2.6 Вывод о коммерческой эффективности проекта

Сделав все необходимые расчеты, анализируем их и делаем выводы о коммерческой эффективности проекта.

Сальдо суммарного потока по всем годам инвестиционного периода, кроме нулевого больше нуля.

Чистый дисконтированный доход 7 182 658,49 руб. больше нуля.

Срок окупаемости 2,29 года (первая декада марта третьего года), что устраивает инвестора.

Внутренняя норма доходности 127% больше принятой 10%, в 12,7 раз.

Уровень безубыточности ниже нормы (60%) с первого года инвестиционного периода.

График внутренней нормы доходности изображён на рисунке 1.

Рисунок 1 - График внутренней нормы доходности

где Е – норма дисконта, %;

ЧДД – чистый дисконтированный доход, тыс.руб.

Из рисунка 1 видно, что чем выше норма дисконта, тем меньше чистый дисконтированный доход.

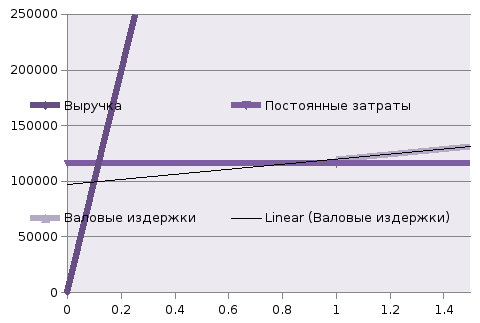

График точки безубыточности показан на рисунке 2.

Рисунок 2 - График точки безубыточности

где Qp– объём реализации;

TR– выручка;

TC– валовые издержки;

TFC– общие постоянные издержки;

Qб – точка безубыточности.

Валовые издержки, или общие затраты (англ. total cost, часто обозначается как TC) — экономическая категория, являющая собой необходимые издержки для производства продукции, оказания услуг, выполнения работ, состоящая из суммы переменных затрат (англ. variable costs, часто обозначается как VC) и постоянных затрат (англ. fixed costs, часто обозначается как FC или TFC (total fixed costs)), необходимых для определенного объема выпуска продукции.