ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.07.2024

Просмотров: 113

Скачиваний: 1

СОДЕРЖАНИЕ

1.1.2. Эволюция подходов к экологическому аудиту

1.2.2. Место и роль экологического аудита в Британском стандарте bs 7750

1.2.3. «Руководство по экологическому менеджменту и экологическому аудиту» emas

1.2.4. Деятельность организации по стандартизации (iso) в сфере регламентирования экоаудита

1.3. Теоретические основы экологического аудита 1.3.1. Термины и определения экологического аудита

1.3.2. Цели и задачи экологического аудита

1.3.3. Предмет изучения и направления проведения экологического аудита

1.3.4. Принципы проведения экологического аудита

1.3.5. Формы проведения экологического аудита

1.3.6. Преимущества применения экологического аудита

Преимущества, получаемые предприятием после проведения экологического аудита

1.1. Экологический аудит как новый подход к природоохранной деятельности 1.1.1. Предпосылки возникновения экологического аудита

Предпосылкой возникновения новых природоохранных методов стало осознание глобальных экологических проблем, связанных с деятельностью человека, и признания приоритетности их решения наряду с экономическими и социальными проблемами. Особую роль в становлении нового экологического мышления сыграли опубликованные в разное время исследования, среди которых необходимо отметить книгу Рэчел Карсон «Silent Spring» (1962 г.), посвященную проблемам использования ДДТ и других пестицидов, а также известный доклад группы авторов во главе с Д. Медоузом Римскому клубу «Пределы роста» (1972 г.).

В 1966 году подкомиссия Конгресса США по науке, исследованию, развитию и космическим полетам опубликовала доклад о следствиях и побочных следствиях технологических инноваций. В 1967 г. председатель этой подкомиссии представил проект закона о создании «Совета по оценке техники». 13.09.1972 года Президент США подписал закон об оценке техники, в соответствии с которым было создано бюро по оценке техники (Office of Technology Assessment – OTA) при Конгрессе США, задачей которого стало обеспечение сенаторов и конгрессменов объективной информацией в данной области.

Закономерным следствием общественного резонанса явилось, в первую очередь в США, ужесточение действующего экологического законодательства и юридической ответственности за нанесенный ущерб окружающей среде, появление множества новых законов и постановлений в области охраны окружающей среды. В результате этого, а также благодаря усилиям неправительственных экологических организаций крупные предприятия были вынуждены активно проводить природоохранные мероприятия уже на уровне производственных процессов. Возникла необходимость в использовании методов охраны окружающей среды, которые не только позволили бы создать предприятию положительную репутацию в глазах общественности, но и, прежде всего, обеспечить выполнение требований экологического законодательства. С этой целью на многих предприятиях была проведена комплексная проверка производственной деятельности с учетом «экологического фактора», базирующаяся на принципах финансового аудита – так называемый «экологический аудит».

1.1.2. Эволюция подходов к экологическому аудиту

Возникшая в США методология стала широко использоваться в европейских странах, прежде всего благодаря транснациональным корпорациям, однако в несколько иной форме, в соответствии с экологической политикой отдельных государств.

Так, в Великобритании экологический аудит рассматривается, в первую очередь, как управленческий инструмент инициативного контроля на предприятиях и может применяться также для облегчения коммуникации между промышленным и финансовым сектором. Принцип добровольности выражается при этом в предоставлении предприятию возможности самостоятельно выбирать принципы и средства его осуществления. Комплексные органы не обладают правом вмешиваться в механизм проведения экоаудита, который в соответствии с таким подходом обеспечивает проверку действенности системы экологического менеджмента, соблюдение всех экологических норм (для этого существует самостоятельный инструмент –compliance audits) или улучшение показателей экологичности предприятия.

Такая интерпретация принципа добровольности и целевое использование британской промышленностью экоаудита как исключительно внутреннего инструмента и средства public relation во многом отличается, например, от трактовки и принципов использования данного инструмента в Германии. Британский подход, однако, нашел свое отражение в «Руководстве по экологическому менеджменту и экологическому аудиту ЕС», где экологический аудит рассматривается как новый подход к природоохранной деятельности.

При проведении экоаудита в Германии на первый план выходит противопоставление правил экологических служб и экологического права, с одной стороны, и экологического менеджмента и экологического аудита на предприятиях – с другой. Такой подход опирается на опыт инициативного промышленного контроля и деятельности государственных инспекторов по охране окружающей среды на предприятиях, предусмотренный германским законодательством. Обязательным при этом считается выполнение всех экологических норм и правил, что также закреплено в «Руководстве по экологическому менеджменту и экологическому аудиту ЕС». Внедрение на предприятиях систем экологического менеджмента и их периодической независимой проверки уполномоченными на это экспертами-экоаудиторами рассматривается как альтернатива государственному инспекционному контролю со стороны экологических служб. Позиция Германии и Франции заключается в том, что экологический менеджмент и экоаудит предполагается использовать для упрощения процедуры обязательной проверки предприятий.

Во Франции экологический аудит проводится в целях проверки экобезопасности производства и оказания помощи властям в принятии мер по изучению рисков и обеспечению безопасности. Проведение экологический аудит во Франции связано с повышенным риском аварий, подпадающих под действие закона 1976 г. ициркуляра по Севезо об экологическом аудировании, принятого Францией как страной – членом ЕЭС во исполнение директивы ЕЭС по Севезо № 67\ 548 от 1982 г., которая появилась после 2-х крупных аварий на химических объектах во Фликсборо (Великобритания,1974) и Севезо (Италия,1976).

В Норвегии экологический аудит используется для усиления экологической деятельности в государственном и частном секторах в дополнение к традиционным инспекционным проверкам.

Экологический аудит получил широкое распространение в промышленно развитых странах – Канада, Великобритания, США, Нидерланды, Швеция, страны ЕС и Восточной Европы. В числе первых компаний разработавших собственные программы экологического аудита, были US Steel, Occidental Petrolium, Allied Chemical. Международные финансовые корпорации используют экологический аудит для определения характера и масштабов всех возможных экологических проблем, включая вопросы охраны здоровья и обеспечения безопасности на существующих объектах или в рамках корпоративной политики.

1.2. Экологический аудит в международных стандартах 1.2.1. Взаимосвязь экологического аудита и экологического менеджмента

Попытка объединить существующие различные подходы к экоаудиту и создать стандартную методику, которую бы смогли использовать сотрудники предприятия, ответственные за его проведение, была впервые предпринята < палатой Торговой>в 1989 году. Международная Торговая палатаразработала и опубликовала«Рекомендации по проведению экологического аудита», где были подробно представлены методические основы и схема его проведения.

В это же время нормированием экологического менеджмента и экоаудита и созданием специальных институциональных структур занимались различные организации, как на международном, так и на национальном уровне. При этом процессе создания норм опирался на существующий опыт в области менеджмента и аудита качества. Особенно ярко это проявилось с принятием Британского стандарта (British Standard) 5750, основой для разработки которого послужилистандарты Международной организации по стандартизации (International Organization for Standardization) серии ISO 10011.

На институциональном уровне следует отметить создание Координационной службы по охране окружающей среды (Koordinierungsstelle Umweltschutz)при Германском институте по стандартизации(Deutsches Institut fur Normung, DIN), а также организацию внутри ISOСтратегической группы по охране окружающей среды (Strategic Advisory Group on Environment, SAGE). Последняя учредила при Германском институте по стандартизацииКомитет по нормированию в области охраны окружающей среды (Normenausschuss Grundlagen des Umweltschutzes, NAGUS), задачей которого являлась разработка национальных норм и участие в разработке международных стандартов.

Первый значительный результат этого процесса был представлен Британским институтом по стандартизации (British Standards Institution)в форме стандартаBS 7750, принятого 16 марта 1992 года. За основу при создании нормативного документа, озаглавленного какСпецификация систем экологического менеджмента (Specification for Environmental Management Systems), были приняты принципы менеджмента качества, что проявляется в его сходстве со стандартомBS 5750 и серией ISO 9000.

В середине 1993 года два события определили направление процесса создание единых норм: в организации ISO был создан Технический комитет по экологическому менеджменту 207 (Technical Committee 207), задачей которого становится разработка стандарта по экологическому менеджменту, а 13 июля 1993 года во всех странах-членах ЕС вступает в силу Руководство (Правила) Европейского союза № 1836/93 от 29 июня 1993 года о добровольном участии промышленных компаний в общеевропейской системе экологического менеджмента и экологической проверки предприятий.

1.2.2. Место и роль экологического аудита в Британском стандарте bs 7750

Особенностями стандарта BS 7750 состоит в соответствии стандартам серии ISO 9000 по менеджменту качества, а также в том, что в нем не закреплены конкретные требования к природоохранной деятельности предприятий. В большей степени BS 7750 содержит рекомендации по созданию экотехнической системы и проведению Compliance-Audit. Стандарт описывает отдельные элементы системы экологического менеджмента, которые являются обязательными для любых организаций.

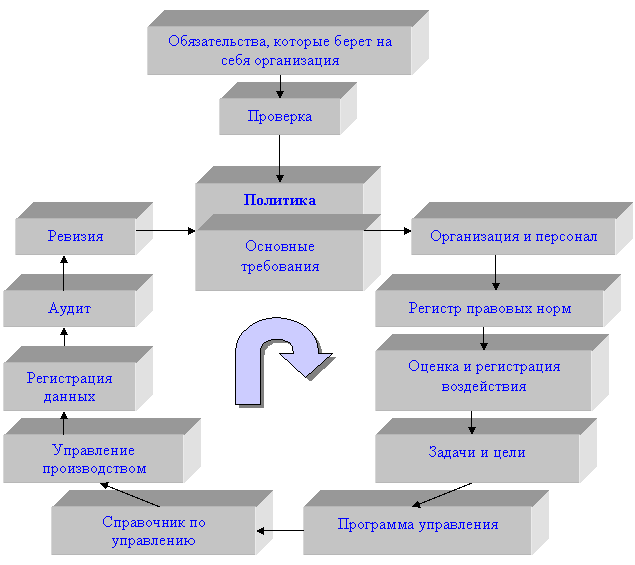

Такая система должна позволить предприятиям создать эффективный метод для разработки экологической политики и экологических целей, обеспечить их выполнение и документально зафиксировать успехи. С этой целью стандартом предусмотрена процедура сертифицирования. Кроме определения требований к системе экологического менеджмента, BS 7750 предлагает также руководство по осуществлению и проверке. Так как данный документ представляет собой дополнение к соответствующим нормам по управлению качеством ISO 9000 и стандарту BS 5750, то в нем используется та же терминология и содержатся сходные требования и процедуры. Стандарт BS 7750 может успешно использоваться в качестве дополнения к «Руководству по экологическому менеджменту и экоаудиту ЕС», особенно на этапе организации экологического управления. Структура стандарта и одновременно схема проведения аудита представлены на рис 2.:

Рис.2. Элементы экотехнической системы (BS 7750)