Файл: ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КОНКУРЕНТНОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ.pdf

Добавлен: 18.06.2023

Просмотров: 146

Скачиваний: 5

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КОНКУРЕНТНОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ

1.1. Понятие и сущность конкурентной стратегии предприятия

1.2. Классификация видов конкурентных стратегий предприятия

1.3. Особенности управления конкурентной стратегией предприятия

ГЛАВА 2. АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ КОМПАНИИ ПАО «НК РОСНЕФТЬ» ИЗМЕНЕНИЕ

2.1. Экономическая характеристика ПАО «НК Роснефть»

2.2. Оценка конкурентоспособности и стратегии ПАО «НК Роснефть»

Добыча попутного нефтяного и природного газа, в том числе на шельфе.

ПАО НК «Роснефть» — занимает второе место по добыче газа в России. Ее доля составляет по итогам 2017 года 20% в общем объеме добытых углеводородов. Основные месторождения сосредоточены в Тюменской области.

Доля Компании в добыче нефти в Российской Федерации составляет около 41 %, а в мировой добыче – 6 %[40].

Рассмотрим ключевые и производственные показатели корпорации за 2015-2017 гг. в Таблице 2.1[41].

Таблица 2.1

Производственные и финансовые показатели

ПАО «НК «Роснефть»

|

Показатели |

Ед. изм. |

2015 |

2016 |

2017 |

Темп прироста 2016 к 2015 |

Темп прироста 2017 к 2016 |

|

Добыча нефти, газового конденсата и ЖУВ |

млн. т. |

202,8 |

210,0 |

225,5 |

3,55 |

1,07 |

|

Добыча газа |

млрд. куб. м. |

62,5 |

67,1 |

68,4 |

7,36 |

1,01 |

|

Реализация нефти за рубежом |

млн. т. |

109,1 |

114,9 |

121,8 |

5,32 |

1,02 |

|

Переработка нефти |

млн. т. |

96,90 |

100,26 |

112,8 |

3,47 |

1,01 |

|

Производство нефтепродуктов и нефтехимии |

млн. т. |

92,36 |

98,21 |

109,1 |

6,33 |

1,02 |

|

Реализация нефтепродуктов за рубежом |

млн. т. |

65,8 |

67,4 |

71,9 |

2,43 |

1,03 |

|

Розничная реализация нефтепродуктов в РФ |

млн. т. |

10,9 |

10,9 |

11,7 |

0,00 |

1,00 |

Продолжение табл. 2.1

|

Показатели |

Ед. изм. |

2015 |

2016 |

2017 |

Темп прироста 2016 к 2015 |

Темп прироста 2017 к 2016 |

|

Выручка от реализации и доход от зависимых компаний |

млрд. руб. |

5 150 |

4 988 |

6014 |

-3,15 |

1,02 |

|

Чистая прибыль |

млрд. руб. |

356 |

201 |

297 |

-43,54 |

1,12 |

|

Капитальные затраты |

млрд. руб. |

595 |

709 |

922 |

19,16 |

1,32 |

|

Свободный денежный поток |

млрд. руб. |

744 |

302 |

245 |

-59,41 |

-0,8 |

|

Дивиденды на акцию |

руб. |

11,75 |

5,98 |

10,48 |

-49,11 |

1,01 |

|

Общий объем начисленных дивидендов |

млрд. руб. |

124,5 |

63,4 |

111,1 |

-49,08 |

1,03 |

Согласно представленным в таблице 2.1 данным за 2017 год добыча ЖУВ Компании увеличилась на 7,3 % по отношению к 2016 году. Рост обусловлен в основном приобретением активов «Башнефти» в 4-м квартале 2016 года, интенсификацией добычи на зрелых месторождениях и активной разработкой новых проектов, а также увеличением доли участия в совместном предприятии Petromonagas S.A. (Венесуэла) в мае 2016 года[42].

Статистические данные по добыче нефти, газового конденсата и ЖУВ и объему переработки нефти представим схематично на рисунке 2.3.

Рис. 2.3 Добыча нефти, газового конденсата и ЖУВ и объем

переработки нефти, млн. т.

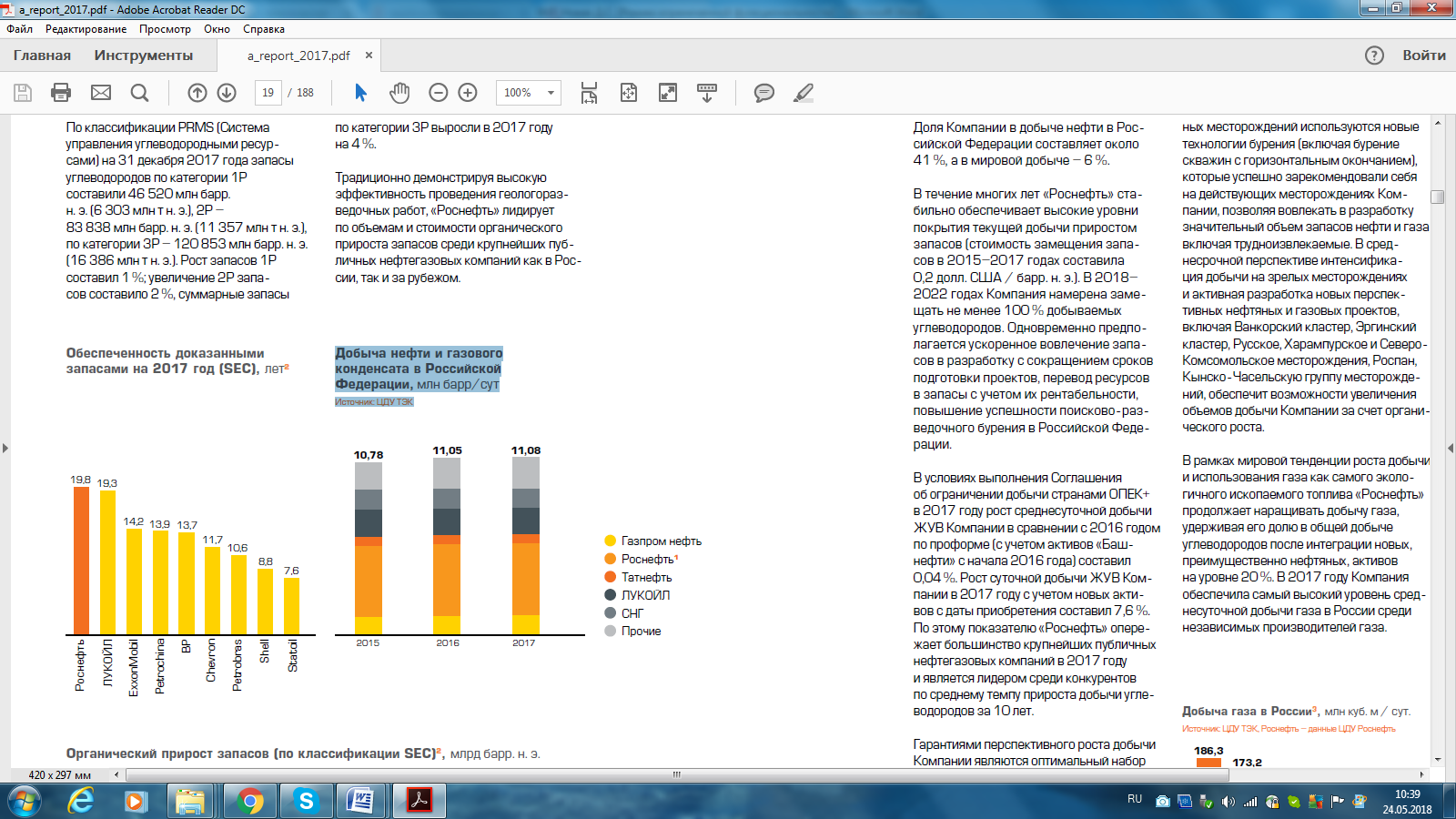

Добыча газа в динамике увеличивается на протяжении 2015-2017 гг. (рис. 2.4).

Рис. 2.4 Добыча газа, млрд. куб. м.

Наблюдается увеличение производства нефтепродуктов и нефтехимии в 2017 году относительно 2016 года на 12,5%, а также увеличение объема реализации нефтепродуктов и нефтехимии[43] (рис. 2.5).

Рис. 2.5 Динамика производства и реализации нефтепродуктов,

млн. т.

Положительными факторами роста реализации в 2017 году стали расширение трейдинговой активности, положительное изменение ценового тренда на рынке (рост цены на нефть на 9,9 % в рублевом выражении) и интеграция новых активов. 2015

2.2. Оценка конкурентоспособности и стратегии ПАО «НК Роснефть»

В рамках подпункта работы нужно изучить и оценить конкуренцию среди компаний нефтегазовой отрасли РФ, а также проанализировать место ПАО «НК «Роснефть» в нем. Для этого рассмотрим основные показатели, влияющие на уровень конкуренции на рынке, представленные в таблице 2.2[44].

Таблица 2.2

Основные показатели, влияющие на уровень конкуренции на рынке

|

Показатель |

Отраслевая характеристика |

|

Размер отрасли |

На рынке наблюдается 7 основных игроков, между ними рынок поделён по районам нефтедобычи. |

|

Потенциал рынка |

Среднегодовой темп роста продукции – 3%. |

|

Стадия жизненного цикла отрасли |

Отрасль находится в стадии зрелости. |

|

Масштаб конкуренции |

В отрасли высокий уровень конкуренция. |

|

Основные конкуренты |

Российские нефтедобывающие компании. |

|

Уровень интеграции |

Явно наблюдаются процессы интеграция и поглощений. Основной мотив: завоевание большей доли рынка. |

|

Барьеры на входе и выходе из отрасли |

Высокие барьеры на входе в виде необходимого опыта, высокотехнологичного оборудования, получения допусков и лицензий. Выход из отрасли сложен по причине больших денежных потерь из-за простоя оборудования. |

|

Темп изменения технологий |

Отрасль не нуждается в постоянном усовершенствовании технологий добычи нефти. Уникальные технологии не применяются по причине сложности преодоления административных барьеров. |

|

Загрузка строительной техники и мощностей |

Среднеотраслевой коэффициент загрузки мощностей – 78%. Простои оборудования встречаются редко. Возникают, в основном, из-за погодных условий. |

|

Уровень влияния поставщиков оборудования |

Поставщики имеют слабое влияние. На рынке присутствует более 25 компаний-производителей нефтяного оборудования. |

На рынке присутствуют более 25 компаний, производящих качественное нефтяное оборудование. Большинство компаний находится в Ханты-Мансийском АО. Движущей является увеличение на нефть открытие новых . Именно этот и порождает уро конкурентной борьбы отрасли с расширить занимаемую . В практике, на разработку и добычу и газа заключаются на 1-2 года, минимум на 10-11 [45].

В интересах из компаний выйти контакт с , чтобы больше времени подготовку тендерной . Как правило, из равнозначных компаний, в тендере, чтение именно той, которой первой налажен контакт заказчиком и ему представлены все дальнейшего сотрудничества с ними.

завоевания доли , основой успешной стратегии является эффективной системы качества и соблюдения норм. В момент большинство пользуются услугам ООО «Управление по Международным ртам». организация зарекомендовала на рынке, надёжный партнер, тщательно проверки соответствия.

значимой отличительной особенностью игроков рынка наличие собственного отдела в организационной компании. Это преимущество и получении специфических , и в времени на дубликата сертификата, при плановых проверках деятельности компании. же, данное является еще барьером для в отрасль . Для создания отдела необходим штат и опыт, а в вышеназванной организации позволить себе те компании, имеют стабильную прибыль.

На вышеизложенного можно , что появление отрасли новых , с одной , не ожидается причине высоких входа на и крупных капиталовложений. Но другой стороны, роста рынка счет разработки «» месторождений и высокого прибыли по достаточны для входа новых [46]. Прежде чем конкурентный анализ рос нефтяных компаний, место ПАО « «Роснефть» в мировой нефти на 2.6.

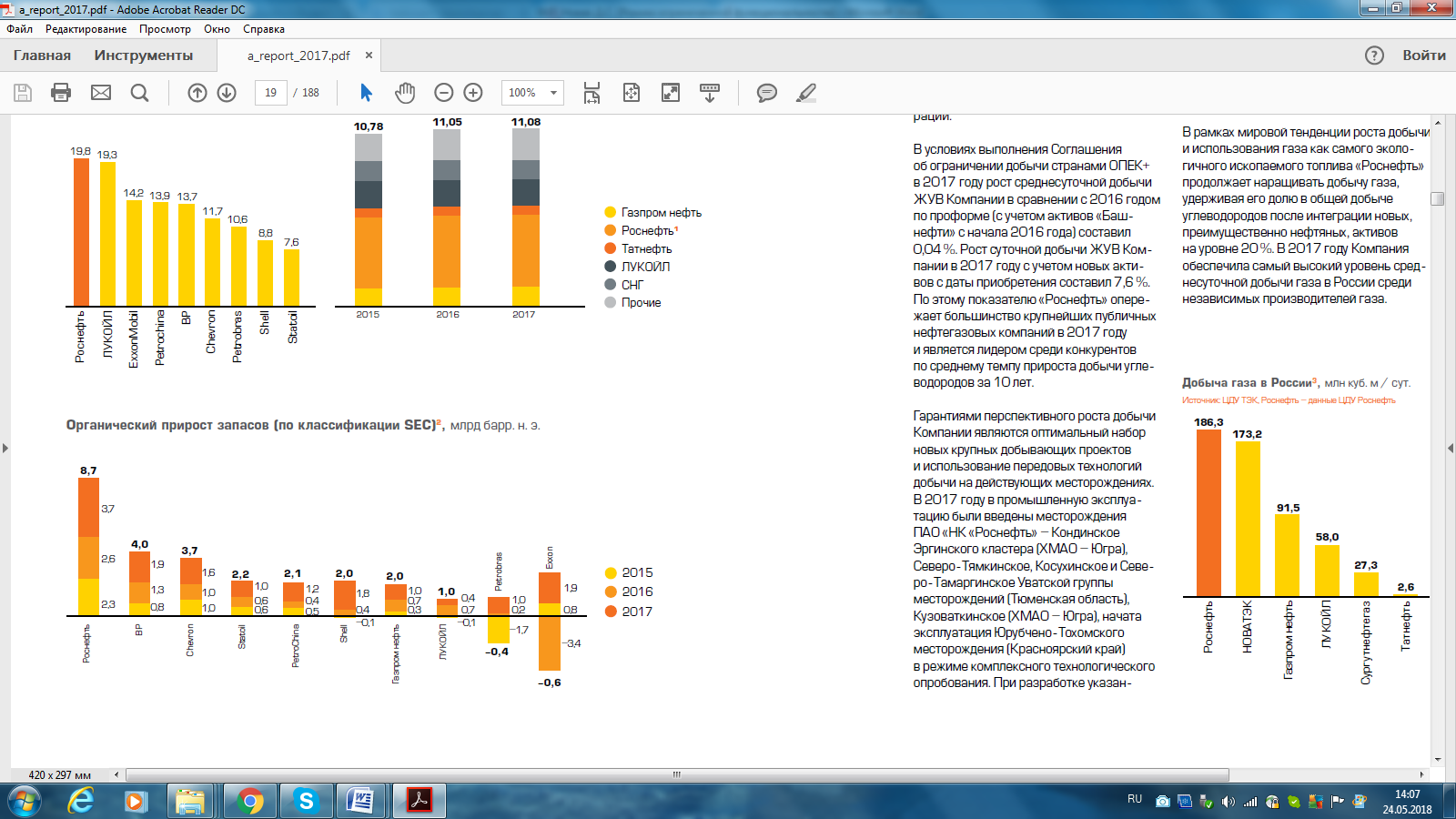

Рис. 2.6 Место ПАО «НК «Роснефть» в мировой добычи нефти

Как уже отмечалось выше, ПАО «НК «Роснефть» является крупнейшей нефтегазовой компанией РФ и в мире запасам и жидких углеводородов среди нефтегазовых компаний (6% мире).

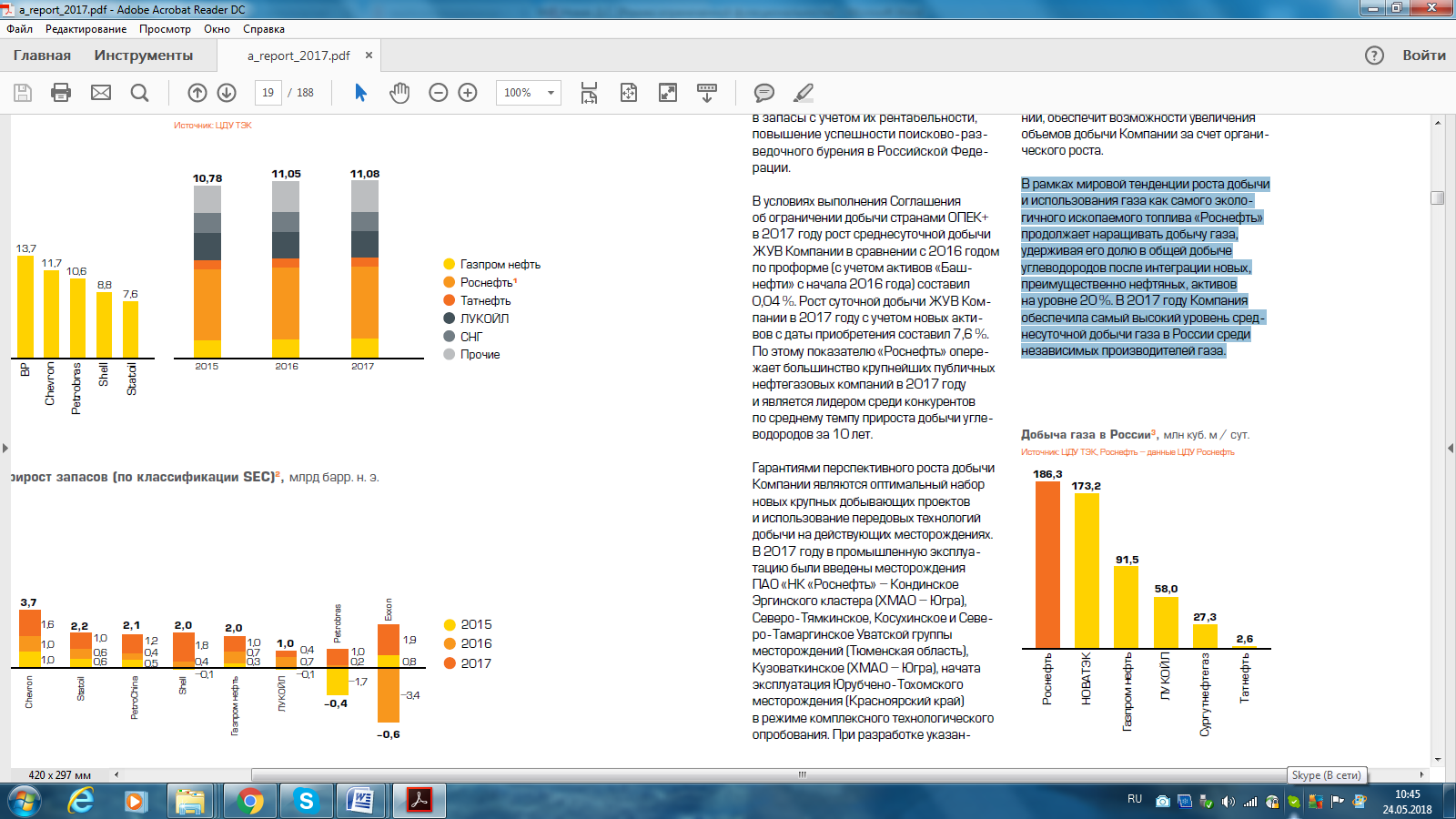

Отметим, что традиционно демонстрируя высокую эффективность проведения геологоразведочных работ, «Роснефть» лидирует по объемам и стоимости органического прироста запасов среди крупнейших публичных нефтегазовых компаний как в России, так и за рубежом (рис. 2.7).

Рис. 2.7 Добыча нефти и газового конденсата в Российской

Федерации, млн барр/сут

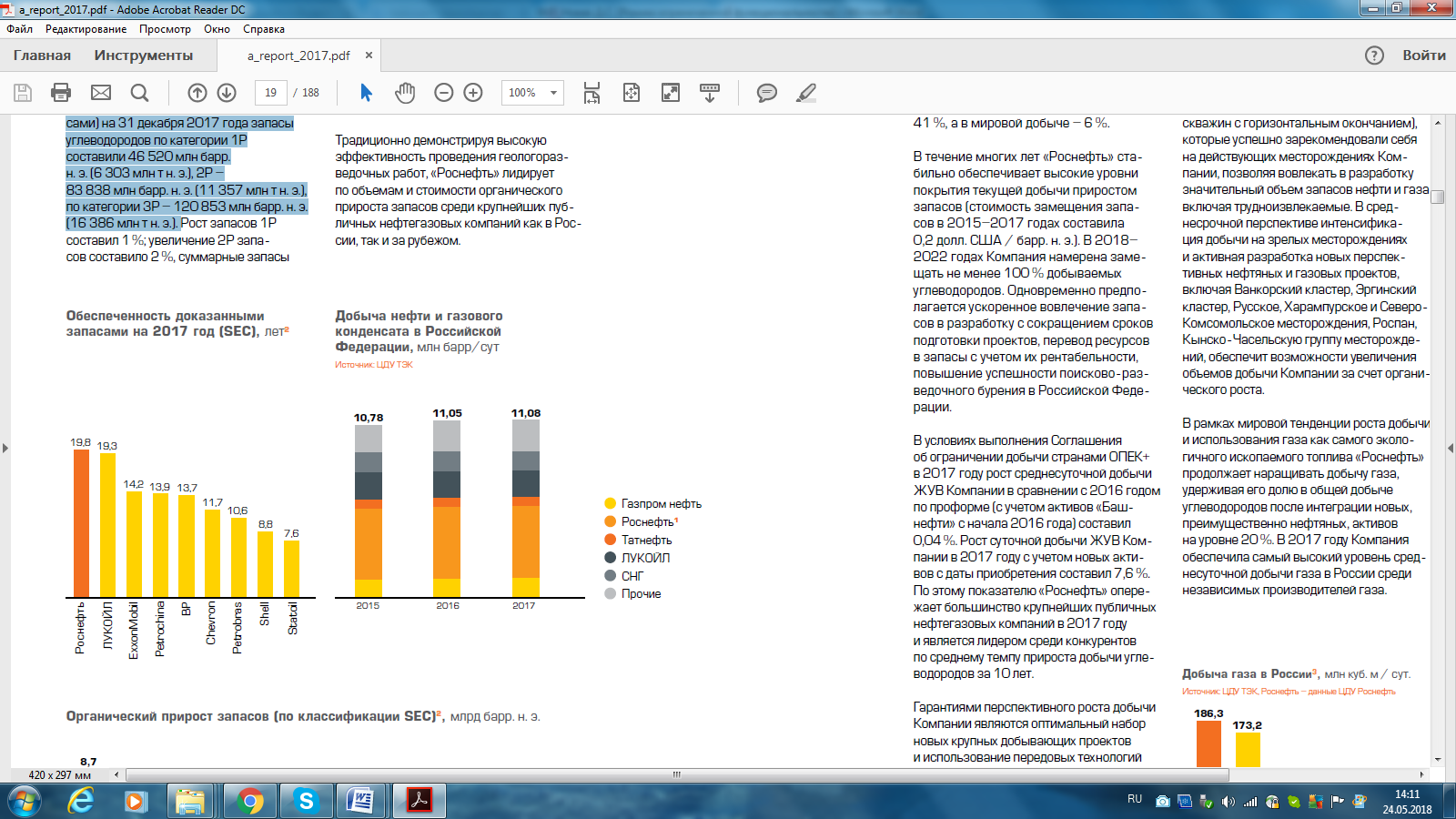

В рамках мировой тенденции роста добычи и использования газа как самого экологичного ископаемого топлива «Роснефть» продолжает наращивать добычу газа, удерживая его долю в общей добыче углеводородов после интеграции новых, преимущественно нефтяных, активов на уровне 20 %[47]. В 2017 году Компания обеспечила самый высокий уровень среднесуточной добычи газа в России среди независимых производителей газа (рис. 2.8).

Рис. 2.8 Добыча газа в России, млн куб. м / сут.

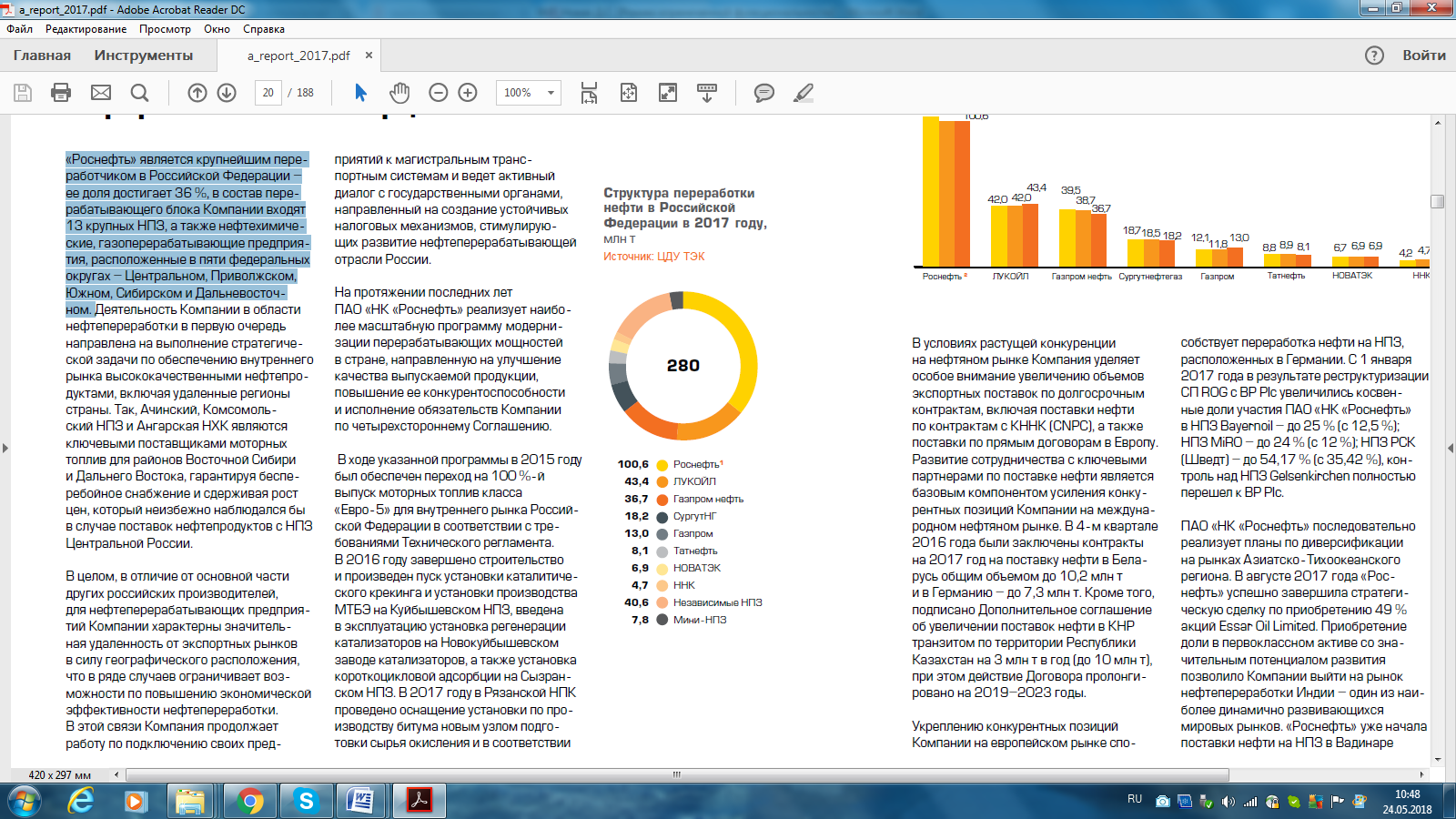

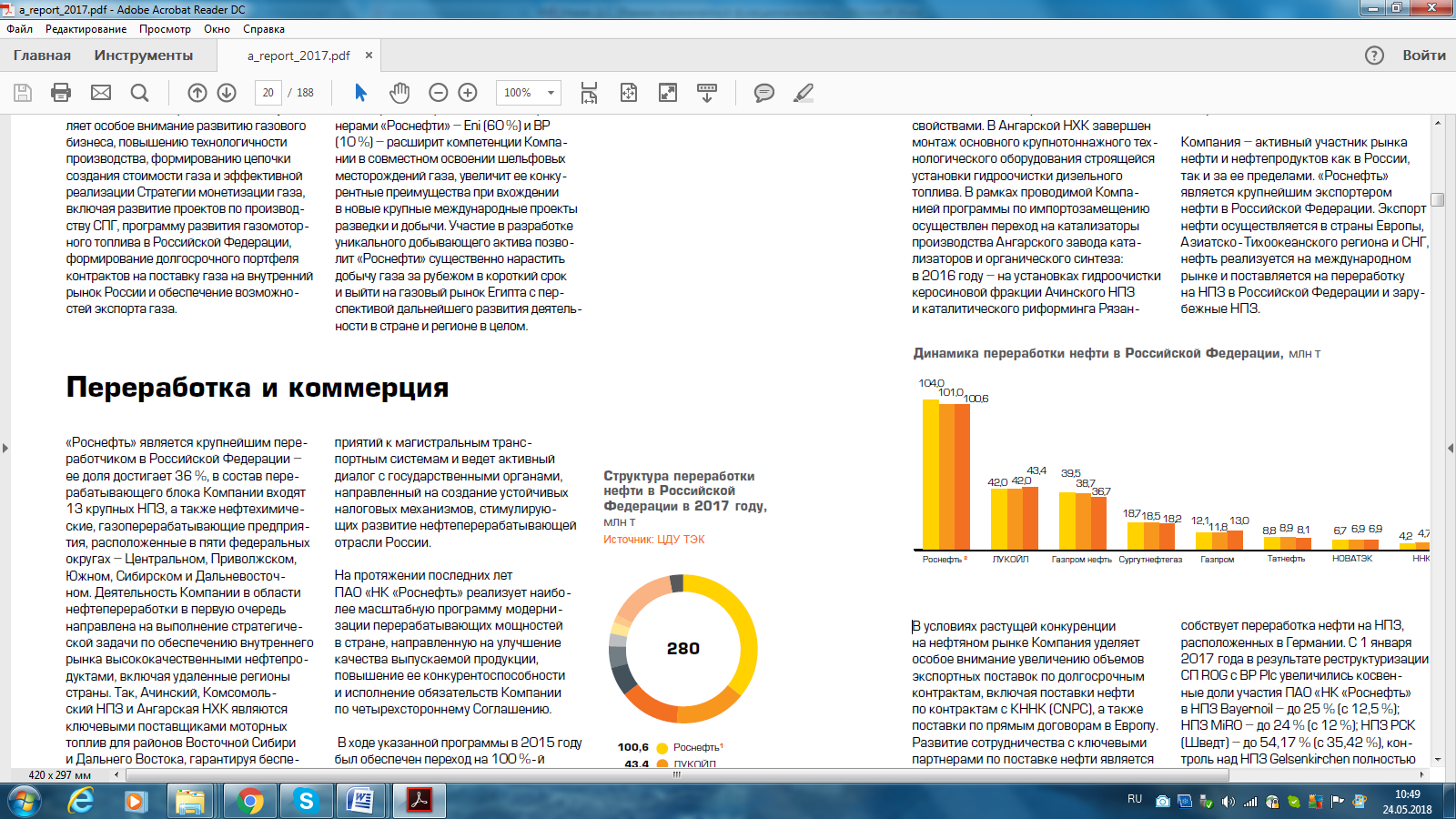

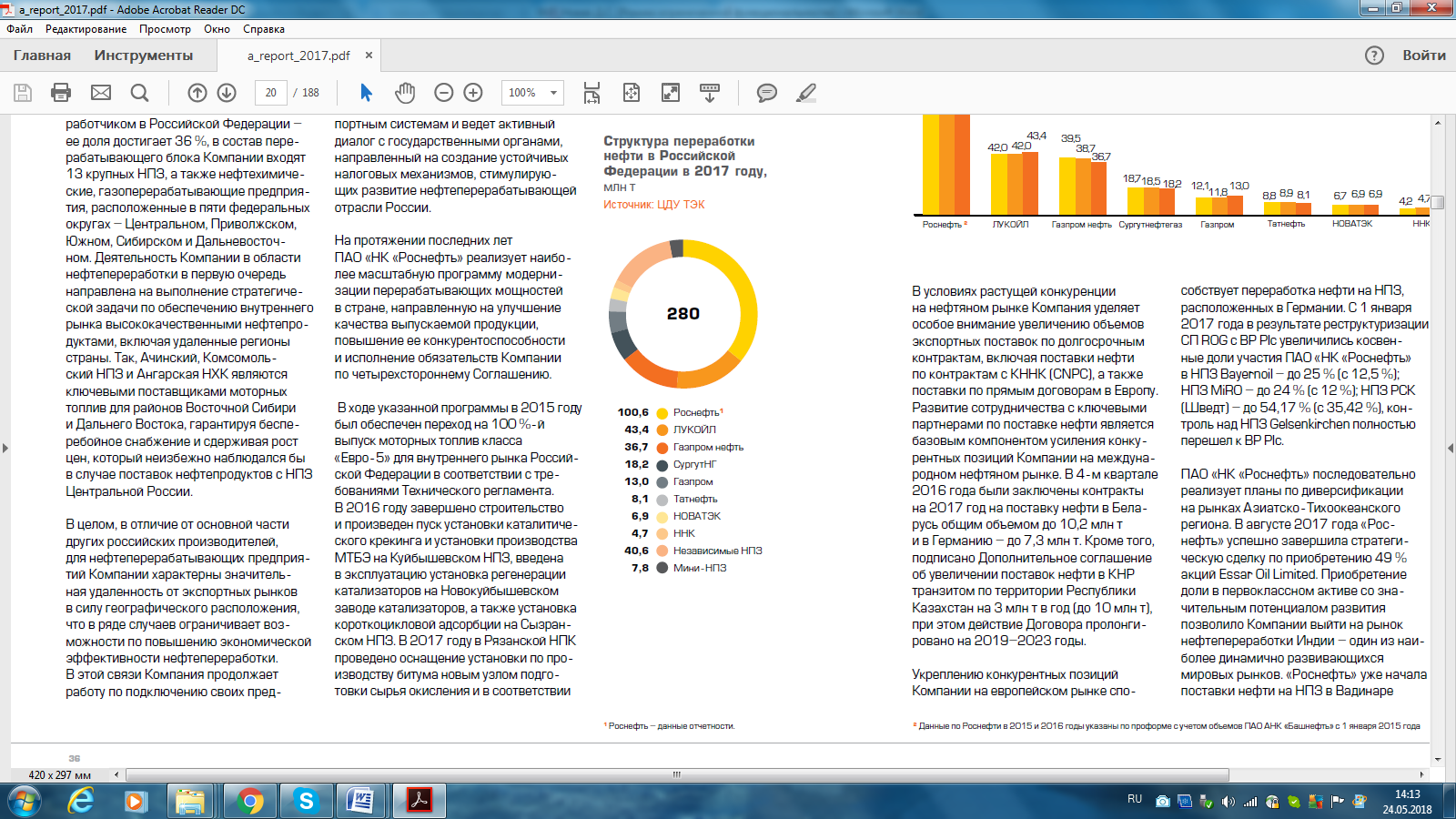

«Роснефть» является крупнейшим переработчиком в Российской Федерации – ее доля достигает 36 % (рис. 2.9).

Рис. 2.9 Структура переработки нефти в Российской Федерации

в 2017 году, млн т

Компания – активный участник рынка нефти и нефтепродуктов как в России, так и за ее пределами. «Роснефть» является крупнейшим экспортером нефти в Российской Федерации. Экспорт нефти осуществляется в страны Европы, Азиатско-Тихоокеанского региона и СНГ, нефть реализуется на международном рынке и поставляется на переработку на НПЗ в Российской Федерации и зарубежные НПЗ. Динамика переработки нефти в России представлена на рисунке 2.10.

Рис. 2.10 Динамика переработки нефти в Российской Федерации, млн т

«Роснефть» одним из крупнейших рынка автомобильных бензинов и дизельного в Рос Федерации.

Существенным конкурентным ПАО «НК «» является наличие количества автозаправочных в РФ. Это компании занимать высокую долю на рынке нефтепродуктов. Для определения доли компании на данном рынке воспользуемся данными, которые представлены в таблице 2.3.

Таблица 2.3

Количество АЗС у ведущих ВИНК в РФ

|

ВИНК |

Количество АЗС |

Удельный вес в общем числе АЗС, % |

|

ПАО «НК «Роснефть» |

2 901 |

59,0 |

|

ПАО «Лукойл» |

2 336 |

28,5 |

|

ПАО «Газпром нефть» |

1 747 |

21,5 |

|

ПАО «Сургутнефтегаз» |

297 |

3,5 |

|

ПАО «Татнефть» |

543 |

6,5 |

|

ПАО «Башнефть» |

576 |

7,0 |

|

ПАО «Русснефть» |

152 |

2,0 |

|

ПАО «Славнефть» |

164 |

2,0 |

|

Итого |

8 712 |

100,0 |

По данным таблицы 2.3 видно, что ПАО «НК «Роснефть» имеет самую высокую долю – 59%. ПАО «Лукойл» и ПАО «Газпром нефть» выступают в качестве основных конкурентов компании на данном рынке.

ПАО «НК «Роснефть» также лидирует среди сопоставимых публичных международных нефтегазовых компаний по органическому приросту запасов, коэффициенту замещения запасов, в т. ч. по органическому коэффициенту замещения запасов без учёта приобретения, и обеспеченности запасами[48] (рис. 2.11).

Рис. 2.11 Органический прирост запасов за 2015-2017 гг., млрд. б.н.э.

По итогам 2017 года по классификации PRMS (Система управления углеводородными ресурсами) на 31 декабря 2017 года запасы углеводородов по категории 1Р составили 46 520 млн барр. н. э. (6 303 млн т н. э.), 2Р – 83 838 млн барр. н. э. (11 357 млн т н. э.), по категории 3Р – 120 853 млн барр. н. э. (16 386 млн т н. э.)., что свидетельствует о сильных рыночных и конкурентных позициях компании[49] (рис. 2.12).

Рис. 2.12 Обеспеченность доказанными запасами на 2017 год (лет)

Что касается динамики переработки нефти в РФ, стоит отметить, что ПАО «НК «Роснефть» занимает также первое место – 100,6 млн. т. На втором месте находится компания Лукойл – 43,4 млн. т., а третье место занимает Газпром нефть – 36,7 млн. т. (рис. 2.13)[50].

Рис. 2.13 Структура переработки нефти в РФ, млн. т.

В области добычи и лицензирования главным конкурентом ПАО «НК «Роснефть» является ПАО «Лукойл». Размер фонда нефтяных скважин ВИНК главным образом влияет на объем нефти и долю в данном бизнес-. Между компаниями существует конкурентная за приобретение на разведку и на аукционах и , организуемых российскими органами.

Сегодня для крупных ВИНК не представляют большой в конкуренции независимые вновь вошедшие в нефтяные компании. этого важно отметить, что нефтепродуктов в РФ своей структуре специфической олигополистической отношений, осуществляющих нефтепродуктообеспечения и возникающих производителями, продавцами и по поводу -продажи нефтепродуктов основании спроса, товара на рынках и на взаимодействий участников рынка нефтепродуктов. признаками данного являются:

- однородность разнородность продукции;

- барьеры для ;

- немногочисленность и крупные компаний;

- несовершенная (субъективные факторы)[51].