Добавлен: 25.06.2023

Просмотров: 115

Скачиваний: 3

СОДЕРЖАНИЕ

1 БУХГАЛТЕРСКИЙ БАЛАНС И ЕГО РОЛЬ В ОЦЕНКЕ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1 Понятие, структура и виды бухгалтерского баланса

1.2 Бухгалтерский баланс и его место в составе финансовой отчётности

2 АНАЛИЗ И ИСПОЛЬЗОВАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА В ОЦЕНКЕ ФИНАНСОВОГО СОСТОЯНИЯ АО «ЛОКОМОТИВ»

2.1 Характеристика деятельности АО «Локомотив»

2.2 Оценка финансового состояния АО «Локомотив» на основе данных бухгалтерского баланса

3 РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО УЛУЧШЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ АО «ЛОКОМОТИВ» НА ОСНОВЕ АНАЛИЗА

По данным таблицы 3.2 определяем, что в 3-м по порядку году реализации проекта, накопленный денежный поток становится меньше дисконтированного денежного потока, поэтому дисконтированный срок окупаемости (DPB) равен

DPB = 3 года + (333,25/389,68)= 3,86 года.

Таким образом, срок окупаемости проекта 3 года 10 месяцев.

Внедрение новой автоматизированной системы управления снизит эксплуатационные затраты локомотивного хозяйства, а это важнейший фактор повышения конкурентоспособности на внутреннем и международном рынках транспортных услуг. Впрочем, уже на данном этапе можно говорить об определенных достижениях в этих вопросах. К примеру, в тепловозной тяге при увеличении перевозочной работы на 105,3 процента будет достигнуто снижение удельного расхода дизельного топлива на 3,64 процента или 1,34 кг/изм. Таким образом, даже при увеличении объёма оказываемых услуг будет наблюдаться снижение расходов ресурсов.

Основной же задачей для коллектива АО «Локомотив» остается повышение экономической эффективности за счет увеличения среднего веса грузового поезда, снижения доли порожнего пробега подвижного состава и простоя локомотивов на промежуточных станциях. Без сомнения, свою положительную роль сыграет и выполнение программы обновления эксплуатируемого парка, замена существующих серий локомотивов на более совершенные машины пятого поколения с микропроцессорным управлением. В обозримой перспективе парк локомотивного хозяйства пополнится новыми грузовыми тепловозами серии ТЭ-33А «Эволюшн» (порядка 329 машин), пассажирских тепловозов серии ТЭП-33А «Эволюшн» (110 единиц), маневровыми тепловозами серии СКD-6E (327 машин).

Одной из передовых и актуальных для АО «Локомотив» является система интервального регулирования движения поездов. Внедрение ее позволит увеличить пропускную способность участка и добиться снижения простоя поездов на промежуточных станциях, а это в свою очередь позволит уменьшить расход топливно-энергетических ресурсов на тягу поездов.

По прогнозным данным, общий экономический эффект от реализации мероприятий, направленных на повышение энергоэффективности, должен составить более 8 млрд. тенге, а это 11 процентов от стоимости энергозатрат. Помимо этого удастся сэкономить еще 400 млн. тенге за счет снижения вредных выбросов в атмосферу.

Таким образом, во третьей главе курсовой работы представлены мероприятия, реализация которых обеспечит повышение уровня финансовой устойчивости.

ЗАКЛЮЧЕНИЕ

Анализ литературных источников, осуществлённый в рамках работы показал, что в условиях рыночной экономики бухгалтерский баланс служит основным источником информации для различных пользователей. Баланс предприятия знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием предприятия. Из баланса узнают, чем собственник владеет, т.е. в каком количественном и качественном соотношении находится тот запас материальных средств, которым предприятие способно распоряжаться. По балансу определяют, способно предприятие выполнить свои обязательства перед третьими лицами или ему грозят финансовые затруднения.

Следовательно, бухгалтерский баланс как элемент метода бухгалтерского учета подытоживает процедуру обработки бухгалтерских данных, обобщая их в информационную модель, характеризующую имущественно-финансовый потенциал предприятия. Благодаря бухгалтерскому учету идентифицируются, оцениваются, классифицируются и регистрируются все факты хозяйственной жизни предприятия, которые отражаются и накапливаются в учетных системах, а затем отражаются в бухгалтерском балансе.

Необходимо отметить, что оценка результатов хозяйственной, финансовой деятельности предприятий напрямую связана с анализом данных, предоставляемых в финансовой отчетности, в частности в бухгалтерском балансе.

Общей целью анализа баланса являются выявление и раскрытие информации о финансовом состоянии хозяйствующего субъекта и перспективах его развития, необходимой для принятия решений заинтересованными пользователями отчетности.

В качестве объекта исследования выступило АО «Локомотив», которое оказывает услуги локомотивной тяги. АО «Локомотив» занимает доминирующее положение на рынке, поэтому отстаивает тариф на свои услуги в антимонопольных органах. Потребителями услуг Общества являются АО «НК «КТЖ» (84%), пассажирские перевозчики (15,5%) и частные потребители (0,5%). Главная цель Компании - предоставление безопасных, надежных и эффективных услуг локомотивной тяги перевозчикам грузов и пассажиров

Для АО «Локомотив» 2015 год охарактеризован тем, что прирост имущества предприятия составил 21,6%. Отмечено неравномерное увеличение долгосрочных и текущих активов. Произошли изменения в структуре активов предприятия: если в 2014 году основные средства составляли 43,6% от стоимости имущества, то на конец 2015 года их удельный вес сократился до 37,2%. Доля текущих активов возросла с 55,5% до 62,6%.

Источники формирования активов предприятия за 2013 год увеличились на 21%, за 2014 и 2015 годы – в 2,1 раз. Также произошло увеличение собственных средств: за 2013 год – на 61,2%, за 3 года – в 3,6 раза. Благоприятным фактором является снижение привлеченных средств АО «Локомотив» на 21,3% за 2015 год, что укрепляет финансовую устойчивость предприятия.

Текущие обязательства АО «Локомотив» в начале 2014 года составляли 1,1 млрд. тенге, за год их величина была увеличена до 1,6 млрд., однако за период 2014 года произошло уменьшение текущих обязательств на 21,3%.

Анализ коэффициента текущей ликвидности, показал, что в 2013 году текущие обязательства превышали текущие активы на 5%, но в 2014-2015 году положительная динамика текущих активов определила увеличение данного коэффициента до 2, что означает, что на конец 2015 года текущие активы превысили текущие обязательства более чем в 2 раза.

Большую часть текущих активов предприятия составляют товарно-материальные запасы, наиболее ликвидные активы составили в 2013 году 29% от суммы текущих обязательств, по итогам же 2015 года критическая ликвидность увеличилась и составила уже 65% от суммы текущих обязательств. Рост данного показателя свидетельствует об увеличении уровня платёжеспособности предприятия. Коэффициент оборачиваемости всех активов АО «Локомотив» в 2015 году снизился по сравнению со средним показателем за трёхлетний период, равный 1,41 и составил к концу 2015 года 1,2, что указывает на недостаточный объем производства компании по сравнению с размером капиталовложений в суммарные активы.

Динамика показателя соотношения собственного и заёмного капитала характеризует повышение финансовой устойчивости предприятия: если в 2013 году заемный капитал превышал собственный на 45%, то в 2014-2015 годах изменение структуры пассивов баланса АО «Локомотив» привело к тому, что собственные средства превысили сумму заемных средств предприятия: причем в 2014 году их отношение составляло 92%, тогда как в 2015 году заемный капитала предприятия составил 45% от суммы собственного капитала предприятия.

В рамках курсовой работы представляется проект внедрения энергосберегающих технологий. Результатом реализации программ энергосбережения является получение дополнительной прибыли посредством снижения себестоимости продукции в части ее энергетической составляющей, что высвобождает средства на воспроизводство основного капитала и обеспечивает инвестиционные ресурсы для обновления производственной базы предприятий.

Акционерное общество «Локомотив» входит в число крупнейших потребителей энергоресурсов. Расходы на горючее и электричество в структуре общих затрат составляют порядка 43 процентов. Поэтому проект энерго- и ресурсосбережения являются для АО «Локомотив» весьма актуальным.

Проект консолидирует в себе современные технические решения в области электроэнергетики, единства измерений, информационных технологий. В АО «Локомотив» разработан и постепенно воплощается в жизнь комплекс мер, направленных на повышение энергоэффективности. В их числе – внедрение системы автоматизированного управления ведением поезда на основе выбора энергетически оптимального режима движения (система автоведения), а также АСУ «Энергодиспетчерская тяги».

В течение последних лет, с 2013 по 2015 годы уже проводились испытания автоматизированной системы управления контроля расхода дизельного топлива. На нескольких локомотивах был установлен набор датчиков и при помощи специальной программы появилась возможность контролировать расход топлива при движении поезда на конкретном участке пути. Испытания прошли успешно, и это послужило толчком к разработке и внедрению АСУ «Энергодиспетчерская тяги».

Стоимость проекта «Внедрение АСУ «Энергодиспетчерская тяги» составляет 1174 млн. тенге. Срок окупаемости проекта составляет 3 года 10 месяцев, проект экономически целесообразен. Основным инвестором реализации проекта является материнская компания АО «Национальная Компания «Казахстан Темир Жолы».

По прогнозным данным, общий экономический эффект от реализации мероприятий, направленных на повышение энергоэффективности, должен составить более 8 млрд. тенге, а это 11 процентов от стоимости энергозатрат. Помимо этого удастся сэкономить еще 400 млн. тенге за счет снижения вредных выбросов в атмосферу.

Таким образом, цель, поставленная в рамках курсовой работы, достигнута, задачи – решены.

Список использованных источников

Нормативно-правовые акты

- Закон № 234-III «О бухгалтерском учете и финансовой отчетности» от 28.02.2007г. (с изменениями и дополнениями по состоянию по состоянию на 29.09.2014г.) [Электронный ресурс]: режим доступа: http://online.zakon.kz/,свободный

Научная литература

- Абрютина, М.С. Анализ Финансово-экономической деятельности предприятия: Учебно-практическое пособие [Текст] / М.С.Абрютина. - М.: Дело и Сервис, 2011.-365с.

- Айрих, Н. Рабочий план счетов по МСФО: Аналитика по группам счетов, сравнение с типовым планом счетов [Текст] / Н. Айрих // Бюллетень Бухгалтера. - 2014. - № 6. - С.16-18.

- Айтжанова, Ж.Н. Учёт, отчётность и аудит устойчивого экономического развития: Монография [Текст]/Ж.Н. Айтжанова. – Алматы.: АИЭиС, 2015. -115 с.

- Анализ бухгалтерского баланса коммерческой организации с помощью финансовых коэффициентов [Электронный ресурс]/режим доступа: http://www.1-fin.ru/?id=758,свободный

- Бровина,Т.М. Анализ бухгалтерского баланса: практикум [Текст]// Т.М.Бровина, М.Л.Репова. - 2-е изд. испр. и доп. - Архангельск: АГТУ, 2011.-154с

- Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия [Электронный ресурс]/режим доступа: www.aup.ru/library.

- Дюсембаев, К.Ш. Аудит и анализ в системе управления финансами: Теория и методология [Текст] / К.Ш.Дюсембаев. – Алматы.: Экономика, 2014.-216 с.

- Дюсембаев, К.Ш. Аудит и анализ финансовой отчетности: Учеб. пособие для вузов [Текст] / К.Ш.Дюсембаев, З.К. Дюсембаева, С.К. Егембердиева. – Алматы.: Каржы-каражат, 2011.-512 с.

- Жуйриков, К.К. Анализ прибыли и рентабельности [Текст] / К.К. Жуйриков // Бухгалтер и налоги. - 2012. - №12 - С. 15-16

- Назарова, В.Л. Бухгалтерский учёт хозяйствующих субъектов [Текст] / В.Л.Назарова. – Алматы.: Экономика, 2015. -374с.

- Попова, Л.А. Бухгалтерский учёт на предприятии: Учеб. Пособие [Текст]/Л.А.Попова. - Караганда: Кубуп, 2012. - 121 с.

- Проскурина, В.П. Бухгалтерский учет от азов до баланса [Текст]: / В.П. Проскурина - Алматы.: LEM, 2014. – 421с.

- Проскурина, В.П. Бухгалтерские проводки по структурным подразделениям в Республике Казахстан [Текст]: / В.П. Проскурина - Алматы.: LEM, 2014г. – 112с.

- Радостовец, В.К. Бухгалтерский учет на предприятии [Текст]/ В.К.Радостовец. – Алматы: Кайнар, 2013. - 728с.

- Поршнев, А.Г. Анализ ликвидности баланса. Центр Дистанционного Образования «Элитариум» [Электронный ресурс]/режим доступа: www.elitarium.ru.

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии [Текст] / Н.В.Пошерстник. – М.: Проспект, 2010. – 552с.

- Сапожникова Н.Г. Бухгалтерский учет [Текст]/ Н.Г.Сапожникова. – М.: КНОРУС, 2011. – 480с.

- Совместный сайт форума профессиональных бухгалтеров и коллегии аудиторов РК [Электронный ресурс]: режим доступа: http://www.kz-adviser.kz

ПРИЛОЖЕНИЕ 1

Рисунок – Группировка активов и пассивов в бухгалтерском балансе

ПРИЛОЖЕНИЕ 2

Рисунок – Классификация балансов

ПРИЛОЖЕНИЕ 3

Дочерние организации

Филиалы

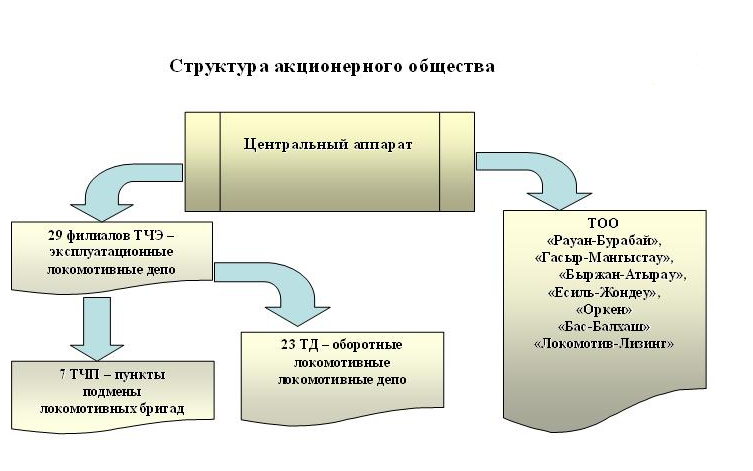

Рисунок - Структура Акционерного Общества «Локомотив»

ПРИЛОЖЕНИЕ 4

Таблица

Динамика основных эксплуатационных показателей АО «Локомотив» в 2013-2015 году

|

Показатели |

Ед.изм |

2013 г. |

2014 г. |

2015 г. |

|

Т-км брутто |

млн. т-км |

363923,712 |

404359,68 |

377907,9 |

|

Общий пробег |

тыс. км |

182313,108 |

202570,12 |

193 878,3 |

|

Линейный пробег |

тыс. км |

165893,616 |

184326,24 |

177 152,90 |

|

Поездо-км |

тыс. км |

141629,625 |

157 366,25 |

150 086,6 |

|

Среднесуточная производительность (грузовое движение) |

тыс. т-км |

1519,2 |

1688 |

1710 |

|

в т.ч. электротяга |

брутто |

1750,5 |

1945 |

1944 |

|

теплотяга |

1326,6 |

1474 |

1516 |

|

|

Средний вес брутто (грузовое движение) |

тонн |

3041,1 |

3379 |

3368 |

|

в т.ч. электротяга |

3230,1 |

3589 |

3596 |

|

|

теплотяга |

2858,4 |

3176 |

3156 |

|

|

Среднесуточный пробег (грузовое движение) |

км |

515,7 |

573 |

586 |

|

в т.ч. электротяга |

569,7 |

633 |

640 |

|

|

теплотяга |

469,8 |

522 |

541 |

|

|

Техническая скорость |

км/ч |

43,344 |

48,16 |

48,1 |