Файл: Мотивации персонала и проектирование систем стимулирования труда.pdf

Добавлен: 25.06.2023

Просмотров: 156

Скачиваний: 2

Влияние длительного отсутствия на КТУ показано на рисунке 5.

Рис. 5. Влияние длительного отсутствия на КТУ

В случае отсутствия сотрудника в рабочие дни, формула расчета КТУ становится такой (рисунок 5). То есть, из количества дней отсутсвия необходимо вычесть 14 (дней), и получившаяся сумма вычитается из количества календарных дней от даты внедрения мотивации внутри отчетного периода. Ниже указан пример для конкретного сотрудника: 59 – 2 (дня) разделенное на количество календарных дней в отчетном периоде. В этом конкретном случае КТУ сотрудника равно 63,3 %.

Вне зависимости от времени трудоустройства сотрудника в Компанию в отчетном периоде в расчет берется выполнение показателей за весь отчетный период. Размер премии будет умножен на коэффициент отработанного времени.

Если сотрудник в отчетный период перешел из одного отдела в другой (напр. Специалист склада → сотрудник отдела рекламаций и доставки), то суммируется премия по KPI склада за полный отчетный период, умноженная на долю времени, отработанного на складе, и премия по KPI сотрудников отдела рекламации и доставки за полный отчетный период, умноженная на долю времени, отработанного в отделе рекламации и доставки.

Расчет мотивационной премии можно рассмотреть на примере нескольких направлений компании.

ТОВАРНАЯ ГРУППА

Старший товарный бухгалтер,

Товарный бухгалтер

Рис. 6 KPI Старшего товарного бухгалтера / Товарного бухгалтера:

Рис. 6 KPI Старшего товарного бухгалтера / Товарного бухгалтера:

Рисунок 6 отображает KPI Старшего товарного бухгалтера / Товарного бухгалтера. Т.е. KPI Старшего товарного бухгалтера / Товарного бухгалтера зависит от нескольких показателей, в число которых входит план по выручке магазина, прикрепление скан-образов к первичным документам, разноска счетов-фактур в Ахарта.

Рисунок 7. Шкала премирования:

Рисунок 7. Шкала премирования:

Шкала премирования (рис. 7) наглядно показывает как указанные выше показатели старшего товарного бухгалтера/товарного бухгалтера влияют на вес показателя. В процентном соотношении приведены все показатели расчетов.

СЛУЖБА ПОСЛЕПРОДАЖНОГО ОБСЛУЖИВАНИЯ

Специалист отдела рекламаций и доставки

Специалист отдела восстановления товара

Рисунок 8. KPI Специалиста отдела рекламаций и доставки:

Рисунок 8. KPI Специалиста отдела рекламаций и доставки:

Рисунок 8, в отличие от 6 рисунка отображает другой отдел – службу послепродажного обслуживания, который включает в себя 2 структурных подразделения: отдел восстановления товара и отдел рекламаций и доставки. Показатели для специалистов отдела рекламаций и доставки и отдела восстановления товара будут одинаковы. У специалистов этого отдела учитываются такие показатели как план по выручке магазина, оценка СПО по результатам «таинственного покупателя», процент возвратов от оборота, аудит рутин СПО. Также у каждого показателя существует отдельный алгоритм, выполнять который обязательно.

Рисунок 9. Шкалы премирования:

Исходя из рисунка 8, шкала премирования для вышеупомянутых отделов выглядит следующим образом – рисунок 9. Результативность каждого показателя для специалистов оценивается соответствующим образом. Из этого и складывается стимулирующая часть зарплаты сотрудников.

Исходя из рисунка 8, шкала премирования для вышеупомянутых отделов выглядит следующим образом – рисунок 9. Результативность каждого показателя для специалистов оценивается соответствующим образом. Из этого и складывается стимулирующая часть зарплаты сотрудников.

KPI Специалиста отдела рекламаций и доставки:

Оценка по результатам таинственного покупателя

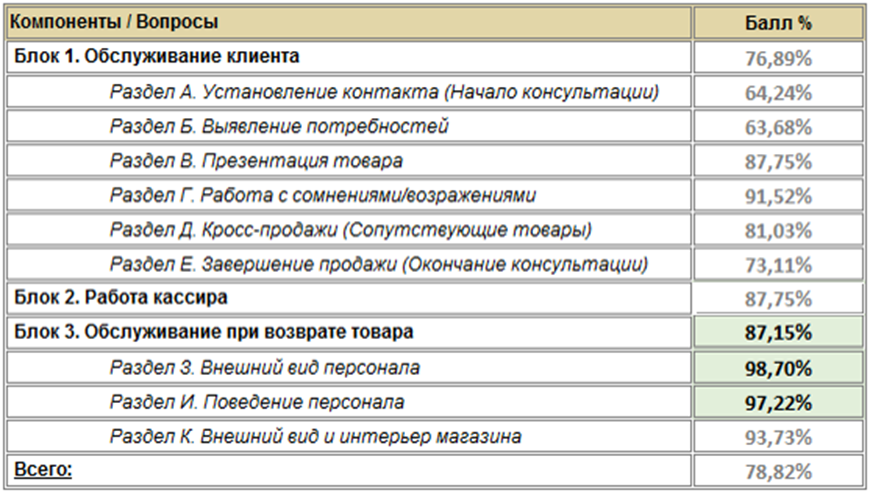

Отчет «Обзор по компонентам и вопросам анкеты»

Рисунок 10

Рисунок 10 показывает оценку по результатам таинственного покупателя. Отчет «Обзор по компонентам и вопросам анкеты». На рисунке видно, как клиенты оценивают работу сотрудников компании в процентном соотношении. К примеру, работа кассира оценена на 87, 2%. Исходя из оценки сотрудников клиентами, в том числе складывается стимулирующая часть.

Рисунок 11. Пример расчета KPI

Из рисунка видно, что в данном конкретном случае, среднее значение оценки качества обслуживания равно 94, 36%. Также следует отметить, что минимальная оценка в данном случае – 87, 15%. Важным фактом является то, что если минимальное значение <60%, то KPI обнуляется.

Не раскрытым остается вопрос о том, как сотрудник может повлиять на свом показатели. Итак, рассмотрим каждый показатель в отдельности.

План по выручке магазина

- Снижать объемы возвратов.

- Увеличивать долю обменов над возвратами.

- Соблюдать политику обменов и возвратов.

- Своевременно информировать клиента о статусе рассматриваемой претензии.

- Качественно обслуживать клиентов, соблюдать стандарты поведения.

Процент возвратов от оборота

- Соблюдать стандарты поведения.

- Соблюдать политику возвратов и обменов.

- Соблюдать сроки принятия решений по рекламациям.

Обеспечивать своевременный заказ и поставку запасных частей для закрытия рекламаций.

Таким образом, в гипермаркете Hoff учредилась и до сих пор успешно развивается своя практика мотивационного труда. В этой компании существуют свои ключевые показатели эффективности труда, которые в дальнейшем служат стимулирующим фактором (премией). Эти показатели труда (KPI’s) позволяют оценивать каждого сотрудника индивидуально, позволяют увеличить доход сотрудника, а это значит, что и мотивацию к добросовестному выполнению своих обязанностей. Я считаю, что система мотивационного труда на примере гипермаркета Hoff показывает себя с положительной стороны и может быть примером для компаний, развивающихся в данной сфере.

Заключение

Система мотивации персонала дает возможным достижение положительного эффекта не только для сотрудника, но также и для работодателя. Для работодателя – система стимулирования в итоге направлена на улучшение экономических результатов и увеличение объемов выручки.

Разработка системы мотивации для предприятий является поэтапным, дифференцированным процессом, результатом которого является комплекс стимулирующих мероприятий, которые направленны на повышение уровня мотивации персонала.

Выявлено, что при современных условий оплата труда на предприятии должна рассматриваться не только как вознаграждение, но и как стимулирование работников. Таким образом, оплата труда представляет собой категорию, в которую входят такие элементы, как: окладная часть, компенсационные выплаты, доплаты, и стимулирующие выплаты. Особое место в материальном стимулировании работников наших организаций занимают премирования, так как чаще всего применяется в качестве дополнительных денежных стимулирующих выплат.

Выполненный анализ и действующей системы стимулирования в компании Hoff позволили сделать вывод, что компания стремится создавать благоприятные условия труда и комфортный психологический климат для коллектива, поскольку данная система стимулирования разработана и внедрена. Применяемая на предприятии система заработной платы является объективной в условиях настоящей организации.

Главной целью предлагаемой системы мотивации на предприятии определено повышение эмоциональной заинтересованности сотрудников в проведении своих трудовых функций, направленной на эффективность и качество производственной деятельности предприятия.

При разработке основ мотивации установлено, что интенсивностью основания стимулирования должны содержать показатели оценки индивидуального подхода к организации труда, участие в общих работах и качество результатов труда.

Библиография

- Аверин А.Н. Управление персоналом, кадровая и социальная политика в организации./А.Н. Аверин – М.: РАГС, 2004 – 224 с.

- Адамчук В.В. Экономика труда/В.В. Адамчук, Ю.П. Корин, Р.А. Яковлев – М.: ЗАО «Финстатинформ», 2004 – 431 с.

- Алехин О.Е. Стимулирование развития работников организации//Управление персоналом – 2005-№1- С.50-52 4. Апенько С. Эффективность системы оценки персонала// Человек и труд – 2003, №10

- Альманах современной науки и образования. Тамбов: Грамота, 2014. № 7. С. 76-79. ISSN 1993-5552. http://scjournal.ru/articles/issn_1993-5552_2014_7_20.pdf

- Базаров Т.Ю. Методы оценки управленческого персонала государственных и коммерческих структур/ Т.Ю. Базаров, Х.А. Беков – М.: ДАНА, 2002.

- Бляхман Л.С. Качество работы: роль человеческого фактора/ Л.С. Бляхман, В.А. Сидоров – М.: Экономика,2003 8. Броненкова С.А.Управленческий анализ/С.А. Броненкова – М.: Финансы и статистика, 2005 – 364 с.

- Волгин Н.Мотивационная основа эффективного труда//Человек и труд/ Н. Волгин, Е. Валь, Е.Вилар – 2000, №4 – С.29-38

- Емельянова Т.В. Экономика и организация труда/ Т.В. Емельянова, Л.В. Лебедева, Л.В. Мисникова – М.,2004

- Казначевская Г.Б. Основы менеджмента/ Г.Б. Казначевская – Ростов-на-Дону,2004 – 384 с.

- Кафидов В.В. Управление персоналом: учебное пособие/В.В. Кафидов – М., 2006 – 144 с.

- Комаров Е.И. Стимулирование и мотивация в современном управлении персоналом//Управление персоналом – 2004-№1- С.38-41

- Международный научно-технический журнал «ТЕОРИЯ. ПРАКТИКА. ИННОВАЦИИ» УДК 001.4/007 ИССЛЕДОВАНИЕ СУЩЕСТВУЮЩИХ ТЕОРИЙ МОТИВАЦИИ В СИСТЕМЕ УПРАВЛЕНИЯ ПЕРСОНАЛОМ Ершова Е. А. Российский Государственный Социальный Университет НОЯБРЬ 2017

- Мотивация и стимулирование персонала/С.А. Шапиро. - М.: ГроссМедиа, 2005. - 224 с. - ISBN 5-476-00097-6.

- Мотивация персонала 2016: HR бренд способен привлечь лучшие кадры / [Электронный ресурс] – Режим доступа. –http://www.kellyservices.ru/RU/Business-Services/Business-Resource-Center/Workforce-Trends/Movation-2016/?hid=CA

- Мотивация персонала в современной организации: Учебное пособие / Под общ. ред. С. Ю. Трапицына. – СПб.: ООО «Книжный Дом», 2007. – 240 с. – ISBN 9785947770940. с. 7.

- Теплова Т.В. На высшем уровне: финансы и аналитика в основе системы оплаты труда руководителя//Справочник по управлению персоналом- 2005 - №7

- Управление персоналом организации Учебник/Под ред. А.Я. Кибанова. — 3-е изд., доп. и перераб. — М.: ИНФРА-М, 2005. — 638 с. — (Высшее образование). с. 472.

- Федин В. Особенности оплаты труда руководителей//Социальная защита – 2001- №2

- Чугунова А. Большие оригиналы// Секрет фирмы – 2005 - №26(113) – С.19-25 40. Юртайкин Е. Почему опадают яблоки или внутренняя демотивация персонала//TopManager – 2002- №22