Файл: Становление и развитие теории государственных и муниципальных финансов (Анализ современного состояния финансов РФ).pdf

Добавлен: 25.06.2023

Просмотров: 109

Скачиваний: 3

СОДЕРЖАНИЕ

1. Теоретические аспекты формирования и использования государственных и муниципальных финансов РФ

1.1 Особенности современной финансовой системы РФ

1.2 Государственные и муниципальные финансы страны

2. Анализ современного состояния финансов РФ

2.1. Оценка показателей формирования и использования государственных и муниципальных финансов РФ

2.2 Управление государственными и муниципальными финансами в современных условиях

Государственные и муниципальные финансы – это незаменимое звено в цепи финансовой системы [15, c. 11]. Они обеспечивают материальными средствами все органы власти на государственном уровне и на уровне местного самоуправления, чтобы те могли осуществлять работу, предусмотренную актами законодательства, и в первую очередь Конституцией.

Муниципальные финансы – это сочетание экономических и социальных отношений, которые возникают в связи с формированием денежных средств, их распределением, а также использованием с той целью, чтобы решить задачи муниципалитета [11, c. 115]. Они складываются между населением, проживающим на территории, входящей в муниципальное образование, и органами самоуправления по месту проживания.

Муниципальные финансы состоят из [8, c. 1115]:

денежных средств собственно муниципалитета;

ценных бумаг (государственных и муниципальных), которые принадлежат местному самоуправлению, его исполнительным органам;

внебюджетных местных фондов;

других финансов, которыми владеет муниципалитет.

Принципы, на которых основываются муниципальные финансы, заключаются в [5, c. 103]: гласности; финансовой поддержке государства; самостоятельности. Муниципальные финансы собственник может использовать посредством органов, представляющих местное самоуправление от лица того населения, которое проживает на территории конкретного муниципального образования. Также права собственников относительно данного вида финансов могут осуществляться самим населением при условии соблюдения местного устава.

Муниципальные финансы вместе с собственностью муниципалитета, вместе с имуществом, которое государство передало во владение органам власти местного самоуправления, вместе с другими видами собственности, которые служат для удовлетворения нужд населения, проживающего на территории конкретного муниципального образования, составляют мощный экономический базис для местного самоуправления. Лица, находящиеся при власти и управляющие муниципалитетом, вправе предавать перечисленные объекты собственности юридическим или физическим лицам в пользование (постоянное или временное), отчуждать, а также сдавать в аренду. Условия приватизации собственности муниципалитета, ее порядок могут устанавливаться или самим населением или же самостоятельно органами, представляющими местное самоуправление. Прибыль, полученная от приватизации тех объектов, которыми владеет муниципалитет, в местный бюджет поступают полностью. Финансовые средства отдельного муниципалитета централизуются в местном бюджете. Его формируют, утверждают и ведут контроль за исполнением непосредственно органы, представляющие местное самоуправление. Смета местного бюджета может содержать и расходы некоторых территорий, не являющихся частью муниципального образования.

Доходы местных бюджетов пополняются посредством [5, c. 105]:

различных сборов, а также штрафов;

местных налогов;

налогов федеральных и налогов субъектов государства в соответствии с нормами, установленными Законодательством;

денежных средств, которые государственная власть передает органам, представляющим местное самоуправление, чтобы те реализовали государственные полномочия [8, c. 1116];

средств, поступающих от приватизации имущества муниципалитета или от сдачи его в аренду;

средств от лотерей и займов;

процентов от прибыли предприятий;

всевозможных дотаций, трансфертных платежей, субвенций и других средств, не противоречащих закону. Органы, представляющие местное самоуправление, вправе распоряжаться поступающей прибылью по своему усмотрению [22]. Государственная власть не должна изымать сумму, превышающую доходы над расходами, если таковая остается. Также она должна через федеральные органы обеспечить муниципалитетам минимальный местный бюджет, способный покрыть минимальные затраты муниципалитета, используя постоянные, закрепленные источники дохода. Предельный минимум местных расходов устанавливается законодательством на основе норм наименьшей наполненности бюджета.

Выводы по главе 1

Таким образом, понятие финансовой системы РФ рассматривается в качестве совокупности экономических отношений. В ее структуре выделяют отдельные сферы и звенья. На любом уровне хозяйствования финансы представляют собой элементы общественного производства, без которых существование и функционирование системы попросту неосуществимо.

Государственные и муниципальные финансы – это незаменимое звено в цепи финансовой системы. Они обеспечивают материальными средствами все органы власти на государственном уровне и на уровне местного самоуправления, чтобы те могли осуществлять работу, предусмотренную актами законодательства, и в первую очередь Конституцией. Муниципальные финансы – это сочетание экономических и социальных отношений, которые возникают в связи с формированием денежных средств, их распределением, а также использованием с той целью, чтобы решить задачи муниципалитета. Они складываются между населением, проживающим на территории, входящей в муниципальное образование, и органами самоуправления по месту проживания.

2. Анализ современного состояния финансов РФ

2.1. Оценка показателей формирования и использования государственных и муниципальных финансов РФ

В настоящее время основной макроэкономической проблемой построения федерального бюджета является балансировка доходов и расходов бюджета в условиях резкого падения цен на нефть. От сбалансированности этих показателей зависит экономическая стабильность государства. Таким образом, вопрос соотношения доходов и расходов бюджета является особенно актуальным. Динамика основных параметров бюджетной системы Российской Федерации на 2016 год характеризуется постепенным снижением доли доходов федерального бюджета по отношению к ВВП (с 20,9 % в 2012 году до 17,5 % в 2016 году), а также сокращением общего объема расходов федерального бюджета до 20,5 % ВВП [24].

Таблица 2.1 – Основные параметры федерального бюджета в 2012–2016гг. [15, c. 12; 24]

|

Параметры, млрд. руб. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

Доходы федерального бюджета |

12855,5 |

13019,9 |

14496,9 |

13251,3 |

13738,5 |

|

Расходы федерального бюджета |

12895,0 |

25290,9 |

14831,6 |

15215,0 |

15417,3 |

|

Дефицит федерального бюджета |

-135,1 |

-323,0 |

-334,7 |

-2166,0 |

-2360,2 |

В соответствии с бюджетом на 2016 год, доходы бюджета составили 13738,5 млрд. руб. против 13251 млрд. руб. в 2015 году [24]. Чтобы выйти на этот объем, был мобилизован ряд дополнительных доходных источников. Крупнейшим из них является повышение налоговой нагрузки в нефтяном секторе экономики.

Для того чтобы детально разобрать федеральный бюджет, проанализируем основные параметры федерального бюджета и его структуру (рисунок 2.1) [24].

Рисунок 2.1. Соотношение нефтегазовых и ненефтегазовых доходов, в % [24; 17, c. 991]

За анализируемый период можно отметить значительное изменение соотношения нефтегазовых и не нефтегазовых доходов. Так, если в структуре доходов бюджета в 2012 г. преобладающую роль занимали нефтегазовые доходы и составляли 50,2 % доходов бюджета или 6453,2 млрд. руб. в абсолютном выражении, а не нефтегазовые доходы составляли 49,8 % от общего объема доходов бюджета или 6402,4 млрд. руб. [17, c. 991]. В 2016 г. структура доходов бюджета значительно меняется и мы наблюдаем обратную картину: объем нефтегазовых доходов составил 6 044,9 млрд. руб. или 44 % от объема общих доходов бюджета, а ненефтегазовые доходы, напротив, увеличились до 7 693,6 млрд. руб. и составили 56 % от общего объема доходов бюджета [24]. Это объясняется сверхнизкими ценами на нефть в связи, с которыми бюджет недосчитывается значительной доли нефтегазовых доходов российского бюджета.

Рассмотрим доходы федерального бюджета с точки зрения налоговых и неналоговых доходов (рисунок 2.2) [15, c. 13]. На протяжения многих лет налоговые доходы составляют большую часть всех доходов федерального бюджета. Так, и за период 2012–2016 гг. их объем составляет более 50 %, при этом эта доля значительно увеличилась за рассматриваемый промежуток времени на 10, 6 процентных пункта [24]. Этот факт свидетельствует о том, что государство, решая свои социально-экономические задачи, взяло курс на пополнение своей финансовой базы за счет налоговых поступлений, в особенности по НДПИ, налогу на прибыль организаций.

Рисунок 2.2. Долевая структура налоговых, неналоговых доходов и безвозмездных поступлений за 2012–2016 гг. [15, c. 13; 24]

Неналоговые доходы также играют существенную роль в формировании федерального бюджета, несмотря на то, что за 2012–2016 гг. их доля уменьшилась почти на 11,5 % [24]. Данное снижение можно объяснить сокращением доходов от ВЭД. Эта тенденция не случайна, учитывая относительно сдержанную политику России на мировом рынке, так как на сегодняшний момент государство стремится развивать отечественный рынок.

В структуре расходов федерального бюджета, прежде всего, выделим расходы на оборону в 2015 году, которые выросли по сравнению с 2012 годом на 5 процентных пунктов и на 72 % в номинальном выражении [17, c. 992]. В бюджете на 2016 год эти расходы стабилизированы на уровне 2015 года (рисунок 2.3) [24].

Рисунок 2.3. Структура расходов федерального бюджета за 2012–2016 гг.[24; 17, c. 992]

Расходы на образование федерального бюджета сокращаются в 2016 году, по сравнению с 2015 годом в номинальном выражении на 8,5 % [24]. Частично это объясняется тем, что федеральный бюджет «сбрасывает» расходы на дошкольное и профессиональное образование, которые, в соответствии с разделением бюджетных полномочий должны финансироваться с регионального бюджетного уровня [17, c. 992].

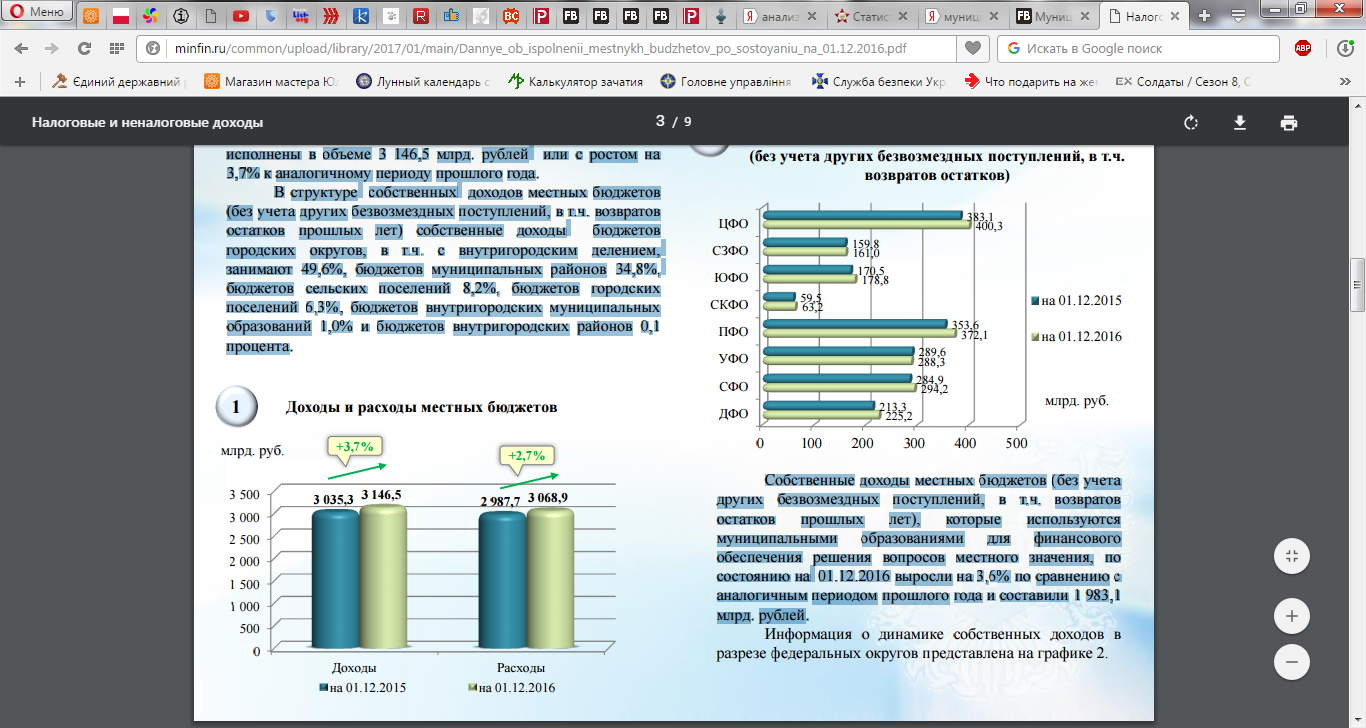

Доходы местных бюджетов по состоянию на 01.12.2016 исполнены в объеме 3 146,5 млрд. рублей или с ростом на 3,7% к аналогичному периоду прошлого года [24]. В структуре собственных доходов местных бюджетов (без учета других безвозмездных поступлений, в т.ч. возвратов остатков прошлых лет) собственные доходы бюджетов городских округов, в т.ч. с внутригородским делением, занимают 49,6%, бюджетов муниципальных районов 34,8%, бюджетов сельских поселений 8,2%, бюджетов городских поселений 6,3%, бюджетов внутригородских муниципальных образований 1,0% и бюджетов внутригородских районов 0,1 процента (рисунок 2.4) 20, c. 24].

Рисунок 2.4. Доходы и расходы местных бюджетов, 2015-2016 гг.[24; 20, c. 24]

Собственные доходы местных бюджетов (без учета других безвозмездных поступлений, в т.ч. возвратов остатков прошлых лет), которые используются муниципальными образованиями для финансового обеспечения решения вопросов местного значения, по состоянию на 01.12.2016 выросли на 3,6% по сравнению с аналогичным периодом прошлого года и составили 1 983,1 млрд. рублей [24].

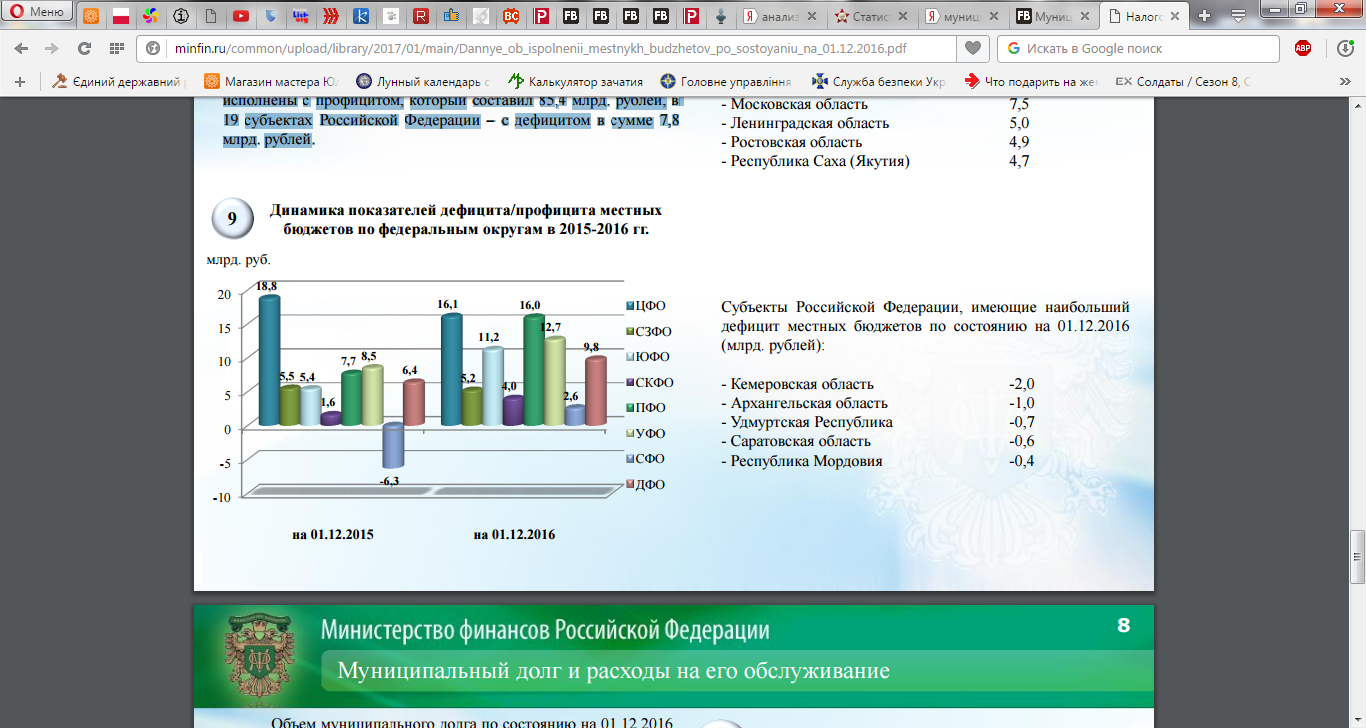

По состоянию на 01.12.2016 общий объем доходов местных бюджетов превысил объем расходов местных бюджетов на 77,6 млрд. рублей (по состоянию на 01.12.2015 доходы местных бюджетов превысили расходы на 47,6 млрд. рублей) [20, c. 25]. При этом в 66 субъектах Российской Федерации местные бюджеты исполнены с профицитом, который составил 85,4 млрд. рублей, в 19 субъектах Российской Федерации – с дефицитом в сумме 7,8 млрд. рублей (рисунок 2.5) [24].

Рисунок 2.5. Динамика показателей дефицита/профицита местных бюджетов по федеральным округам в 2015-2016 гг. [24; 20, c. 25]

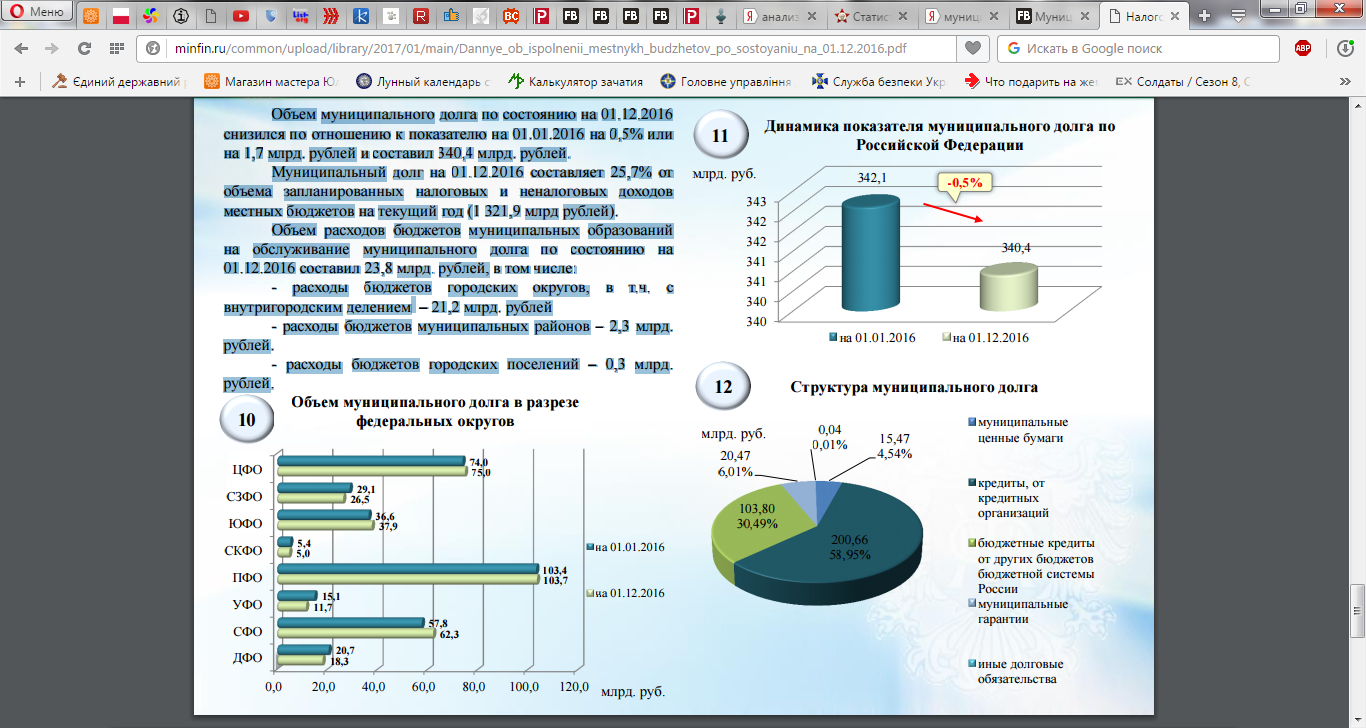

Объем муниципального долга по состоянию на 01.12.2016 снизился по отношению к показателю на 01.01.2016 на 0,5% или на 1,7 млрд. рублей и составил 340,4 млрд. рублей [24]. Муниципальный долг на 01.12.2016 составляет 25,7% от объема запланированных налоговых и неналоговых доходов местных бюджетов на текущий год (1 321,9 млрд. рублей) [20, c. 25]. Объем расходов бюджетов муниципальных образований на обслуживание муниципального долга по состоянию на 01.12.2016 составил 23,8 млрд. рублей, в том числе: - расходы бюджетов городских округов, в т.ч. с внутригородским делением – 21,2 млрд. рублей - расходы бюджетов муниципальных районов – 2,3 млрд. рублей. - расходы бюджетов городских поселений – 0,3 млрд. рублей (рисунок 2.6 и 2.7) [24].

Рисунок 2.6. Объем муниципального долга в разрезе федеральных округов, 2015-2016 гг. [20, c. 26; 24]