Файл: Процессы принятия решений в организации (Глава 1. Теоретические аспекты процесса принятия управленческих решений).pdf

Добавлен: 28.06.2023

Просмотров: 85

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты процесса принятия управленческих решений

1.1. Процесс принятия управленческих решений на предприятии

1.2. Принципы принятия управленческих решений

1.3. Классификация управленческих решений

1.4. Подходы к процессу принятия управленческого решения

Глава 2. АНАЛИЗ ПРОЦЕССА ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ НА ПРИМЕРЕ ПАО «КуйбышевАзот»

организации, тип и стиль управления [6]. В таблице 3 представлена зависимость стиля руководства на процесс принятия решения.

Таблица 3

Влияние стиля руководства на процесс принятия управленческих решений

|

Стиль руководства |

Методы разработки решений |

Контроль исполнения решений |

|

Демократический |

Открытое обсуждение проблемы, прогнозирование, моделирование |

Доверие сотрудникам, мягкие формы контролирования |

|

Авторитарный |

Анализ ситуации, проработка сценария, моделирование |

Жёсткий контроль |

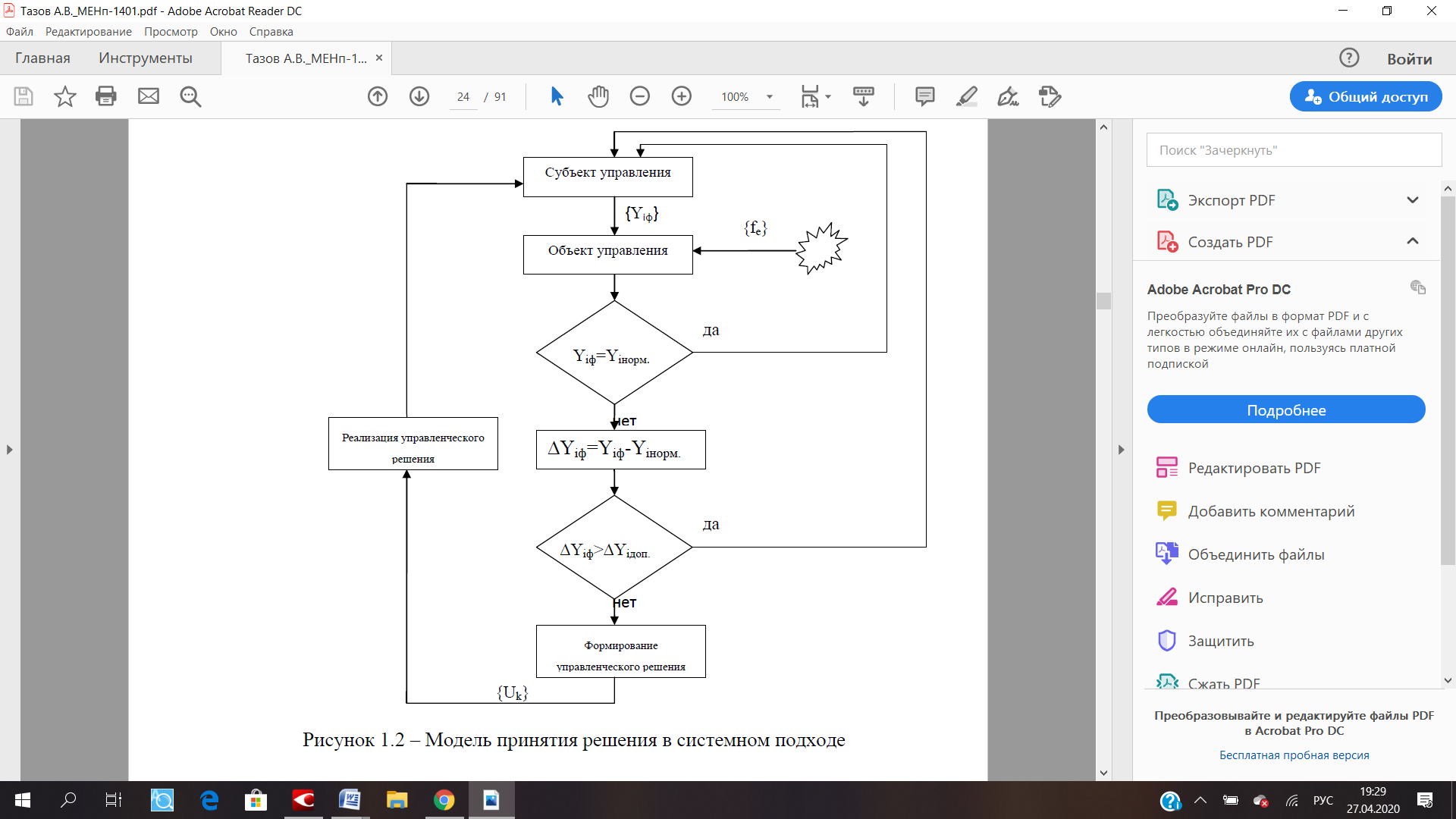

Принятие управленческих решений является сложным и систематизированным процессом, состоящим из серии последовательных этапов. Состояние объекта управления оценивается множеством параметров (характеристик), {Yi}. Фактическое значение Yif каждого i-го параметра сравнивается с нормативным Yiнорм, то есть с тем значением параметра Yi объекта управления, соответствующее норме. Но основе информации о величине отклонений ΔYiф=Yiф-Yiнорм, формируются управляющие воздействия, которые направлены на устранение различных отклонений. Здесь и сосредоточена ключевая роль в деятельности менеджеров. Совокупность управляющих воздействий обозначим {Uk}. Воздействие может быть и единственным, это зависит от ситуации, возникающей в объекте управления. Выбор воздействий осуществляется на основе предварительного анализа возможных их последствий.

Отклонения ΔYiф могут быть обусловлены влиянием внешней среды и воздействием внутренних факторов.

Реализация управляющих воздействий может столкнуться с разным видом помех, которые могут повлиять на это воздействие. Обозначим их множество {fe}. Они тоже могут быть как внешние, так и внутренние. Изменение одного или нескольких факторов вместе вызывает необходимость принятия мер управленческого воздействия, которые направлены на сохранение свойств системы в качестве целостного образования. При появлении новых отклонений от нормы система управления снова вырабатывает управляющие воздействия {Uk}, начинает происходить непрерывный и сложный процесс поддержания экономических показателей организации.

Рисунок 2 – Модель принятия решения в системном подходе

Экспертами по управлению рекомендуются разнообразные схемы процесса управленческих решений, которые, в свою очередь, разграничиваются между собой степенью детализации отдельно взятых процедур. Стандартная процедура принятия управленческих решений, принимаемая в любой компании, включает в себя установление задач решения проблемы, разработку решения, организацию его выполнения, а также оценку данного решения [5].

Процесс принятия и реализации управленческих решений базируется на следующих принципах:

- принцип взаимосвязи процессов. Процесс принятия решений должен иметь связь с остальными процессами, существующими в организации.

- принцип востребованности процесса. Процесс принятия решения должен иметь цель и, в конечном итоге, востребованный результат.

- принцип документированности процессов. Процесс принятия решений должен документироваться, чтобы в дальнейшем можно было применить базовые аспекты для совершенствования.

- принцип контроля. Любой процесс, как и принятие решений, должен контролироваться.

- принцип ответственности. За разработку и принятие решения отвечает руководитель.

В настоящее время специалисты в области принятия решений предлагают разные схемы процесса управленческих решений, которые в свою очередь имеют различия между собой степенью уточнения отдельных моментов. Универсальная схема процесса управленческих решений отражена в виде схемы на рисунке 3 [7].

Рисунок 3 - Алгоритм принятия решений при традиционном менеджменте

В современной экономике не редко используется альтернативный вариант процесса принятия управленческих решений, который выглядит следующим образом:

- необходимость (потребность в принятии решения);

- методы принятия решений (какие методы следует использовать для принятия решения);

- ресурсы (проанализировать необходимые ресурсы для разработки управленческого решения);

- пути решения (рассмотрение всех возможных вариантов развития событий);

- предвидение последствий (умение видеть перспективу принятого решения);

- ожидаемые результаты (чего следует ждать от принятия решения);

- ценности;

- выбор (выбор наиболее лучшего варианта решения);

- приемлемость (насколько оптимальным будет данное решение);

- исполнение [16].

Стремительность изменений, характерная черта современного мира, является источником возможностей и угроз для организации. Именно реализация возможностей и предотвращение угроз, возникающих во внешней среде организации, обеспечивает устойчивость ее развития. И возможности, и угрозы - суть управленческих проблем, вызывающие в настоящем или будущем разрывы между существующим и желаемым состоянием объекта управления. Поэтому принятие управленческого решения следует рассматривать с ситуационной точки зрения.

Теория ситуационного подхода основывается на трёх положениях:

- руководитель должен уметь предвидеть последствия от применения в определённой ситуации каждого из управленческих методов;

- руководитель должен правильно интерпретировать ситуацию, уметь выявлять наиболее важные факторы и определять эффект от изменений тех или иных переменных показателей этой ситуации;

- руководитель должен увязать определённые приёмы с конкретными ситуациями для того, чтобы обеспечить наибольшую эффективность в достижении цели.

В соответствии с этим подходом менеджеры наряду с общим руководством компанией осуществляют эффективное управление конкретной ситуацией, основываясь на ее понимании, анализе, оценке и динамике её изменения и т.д.

Адаптация в сложной и высоко динамичной среде обуславливает существование комплекса сложных управленческих задач, требующих решения. Основанием для их принятия является наличие таких проблем как:

- как отклонение состояния объекта управления от целей, установленных для текущей даты. Таковыми является большинство оперативных задач. Управляющее воздействие, как правило, принимается относительно входных параметров объекта управления для того, чтобы «выровнять» или «отрегулировать» выходные параметры до указанных пределов целевых значений. В дальнейшей перспективе могут иметь место ситуационные планы, которые предназначены для своевременного устранения отклонений от заданных параметров;

- как отклонение прогнозируемого состояния объекта управления от целей, установленных на дату в будущем периоде. Отсутствие наличия проблем в настоящий момент не гарантирует их отсутствия в будущем; многие ситуационные проблемы возникли давно и обнаружились только сейчас. Кроме того, неразрешимость ряда проблем требует, с одной стороны, трансформации системы целей и радикального изменения модели поведения и характеристик объекта управления - с другой. Предполагаемый разрыв, положительный или отрицательный, между траекторией движения объекта управления и целевыми установками требует применения незамедлительных мер.

Таким образом, для того, чтобы поддерживать эффективность управления предприятием, необходимо принимать качественные и своевременные управленческие решения. Исходя из того, что должность руководителя является ключевой в организации, ему необходимо знать основные методы, процессы и способы принятия и реализации решений. Благодаря правильно выбранным и продуманным управленческим решениям компания будет вести эффективную деятельность.

Глава 2. АНАЛИЗ ПРОЦЕССА ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ НА ПРИМЕРЕ ПАО «КуйбышевАзот»

2.1. Анализ предпосылок принятия управленческого решения

Объектом исследования выбрано ПАО «КуйбышевАзот». Предприятие является одним из ведущих в российской химической промышленности. Компания расположена в г. Тольятти Самарской области на ул. Новозаводская, 6.

Анализ организационно-экономических показателей ПАО «КуйбышевАзот» свидетельствует, что на эффективность деятельности предприятия в значительной мере влияет превышение темпов роста себестоимости над выручкой.

Оценка финансовой прочности предприятия и силы операционного рычага на основе инструментов концепции безубыточности представлены в таблице 4.

Таблица 4

Основные показатели безубыточности ПАО «КуйбышевАзот»

|

Показатели |

2017 |

2018 |

2019 |

Отклонение 2017-2018 |

Отклонение 2018-2019 |

Отклонение 2017-2019 |

|||

|

Абс. |

% |

Абс. |

% |

Абс. |

% |

||||

|

Денежный поток, млрд. руб. |

38,09 |

37,91 |

43,01 |

-0,18 |

-0,47 |

5,10 |

13,46 |

4,92 |

12,92 |

|

Совокупные переменные издержки, млрд. руб. |

22,60 |

26,73 |

31,79 |

4,13 |

18,28 |

5,06 |

18,94 |

9,19 |

40,69 |

|

Суммарная валовая маржа, млрд. руб. |

15,49 |

11,18 |

11,22 |

-4,31 |

-27,83 |

0,04 |

0,35 |

-4,27 |

-27,58 |

|

Коэффициент валовой маржи |

0,41 |

0,29 |

0,26 |

-0,11 |

-0,03 |

-0,15 |

|||

|

Постоянные издержки, млрд. руб. |

2,20 |

2,40 |

2,46 |

0,20 |

8,85 |

0,06 |

2,33 |

0,25 |

11,39 |

|

Критический объём продаж, млрд. руб. |

5,42 |

8,13 |

9,41 |

2,71 |

50,11 |

1,28 |

15,70 |

3,99 |

73,68 |

|

Запас финансовой прочности, млрд.руб. |

32,67 |

29,78 |

33,60 |

-2,90 |

-8,86 |

3,82 |

12,84 |

0,93 |

2,84 |

|

Запас финансовой прочности, % |

85,78 |

78,55 |

78,12 |

-7,23 |

-0,42 |

-7,65 |

|||

|

Прибыль, млрд. руб. |

13,29 |

8,78 |

8,77 |

-4,51 |

-33,91 |

-0,02 |

-0,20 |

-4,52 |

-34,04 |

|

Сила операционного рычага |

1,17 |

1,27 |

1,28 |

0,10 |

8,93 |

0,01 |

0,79 |

0,11 |

9,79 |

Анализ структуры затрат в 2017 г. свидетельствует о том, что доля переменных затрат в общем объёме значительна и составляет 91,11%. Коэффициент валовой маржи показывает, что с каждого рубля выручки предприятие получает 0,41 руб. маржинального дохода. Значение показателя достаточно высокое, и это позволяет оценить работу предприятия в целом как эффективную. Запас финансовой прочности составил 85%. Это высокий показатель, что означает низкий операционный риск.

Анализ безубыточности предприятия за период 2017 - 2018 гг. свидетельствует о негативных тенденциях в деятельности предприятия. Это подтверждается снижением коэффициента валовой маржи в 2018 г. на 0,11 пункта, запаса финансовой прочности - на 0,072 пункта. В то же время сила операционного рычага выросла на 0,11. Порог рентабельности предприятия увеличился на 50,11%.

Проанализировав структуру затрат за 2018 гг., можно сказать, что доля переменных затрат в общем объёме составляет 91,76%. KMR = 0,29 показывает, что с каждого рубля выручки предприятие получает 0,29 руб. маржинального дохода. Запас финансовой прочности достаточно высокий и равен 78,5%. Однако, следует отметить наметившуюся в 2018 г. тенденцию к снижению.

Анализ безубыточности предприятия за период 2018 - 2019 гг. свидетельствует о негативных тенденциях в деятельности предприятия. Это подтверждается снижением коэффициента валовой маржи в 2019 гг. на 0,03 пункта, запаса финансовой прочности снизился на 0,004 пункта. В то же время сила операционного рычага незначительно увеличилась на 0,01, а порог рентабельности увеличился на 15,7%.

Доля переменных затрат в 2019 г. составляет 92,83%, она превышает 50%, следовательно, это оценивается как эффективная структура затрат. KMR = 0,26 показывает, что с каждого рубля выручки предприятие получает 0,26 руб. маржинального дохода. Запас финансовой прочности равен 78,1%. Это достаточно высокий показатель.

Анализ безубыточности предприятия за период 2017 - 2019 гг. как и предыдущие периоды показал спад в операционной деятельности организации. Происходит снижение коэффициента валовой маржи в 2019 г. на 0,14 пункта, запаса финансовой прочности снизился на 0,077 пункта. Сила операционного рычага в данный период увеличилась на 0,12, а порог рентабельности на 42,42%.

Оценка влияния динамики основных элементов операционного рычага на изменения критического объёма продаж представлена в таблице 5.

Таблица 5

Факторный анализ порога рентабельности ПАО «КуйбышевАзот»

|

№ подстановки |

Факторы |

Порог рентабельности |

Размер влияния |

Размер влияния, руб. |

Степень влияния, % |

||

|

CF |

FC |

VC |

|||||

|

0 |

37911005 |

2399000 |

26728931 |

8133419,703 |

0 |

||

|

1 |

43012605 |

2399000 |

26728931 |

6336852,445 |

1796567,259 |

1796567,259 |

36,89 |

|

2 |

43012605 |

2455000 |

26728931 |

6484773,969 |

147921,5243 |

147921,5243 |

3,04 |

|

3 |

43012605 |

2455000 |

31791775 |

9410707,165 |

2925933,196 |

2925933,196 |

60,08 |

|

Итого |

1277287,461 |

4870421,979 |

100 |

||||