Файл: Разработка и реализация конфигурации выдача кредита в коммерческом банке.pdf

Добавлен: 29.06.2023

Просмотров: 326

Скачиваний: 6

СОДЕРЖАНИЕ

1. Технико-экономическая характеристика предметной области и предприятия

1.1 Характеристика предприятия и его деятельности

1.2 Организационная структура управления ПАО АКБ Связь – Банка.

2. Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

2.1 Сущность задачи и предметная технология ее решения

2.2 Обоснование выбора программного продукта

2.3 Построение диаграммы сущность-связь

Собрание акционеров

Ревизионный комитет

Правление банка

Кредитный комитет

Кредитное управление

Валютное управление

Председатель правления

Валютный отдел

Отдел иностранных и корресп-х счетов

Отдел краткосрочных кредитов

Отдел долгосрочных кредитов

Управление депозитных операций

Фондовый отдел

Отдел депозитов и расчетных операций

Учетно-

операционное

управление

Управление посреднических операций

Службы банка

Расчетный отдел.

Отдел кадров

Юридический отдел

Отдел автоматизации Административно хозяйственный отдел

Отдел ценных бумаг

Операционный отдел

Инкассация

Отдел банковских услуг

Бухгалтерия

Рис. 1.1 Организационная структура банка.

2. Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

2.1 Сущность задачи и предметная технология ее решения

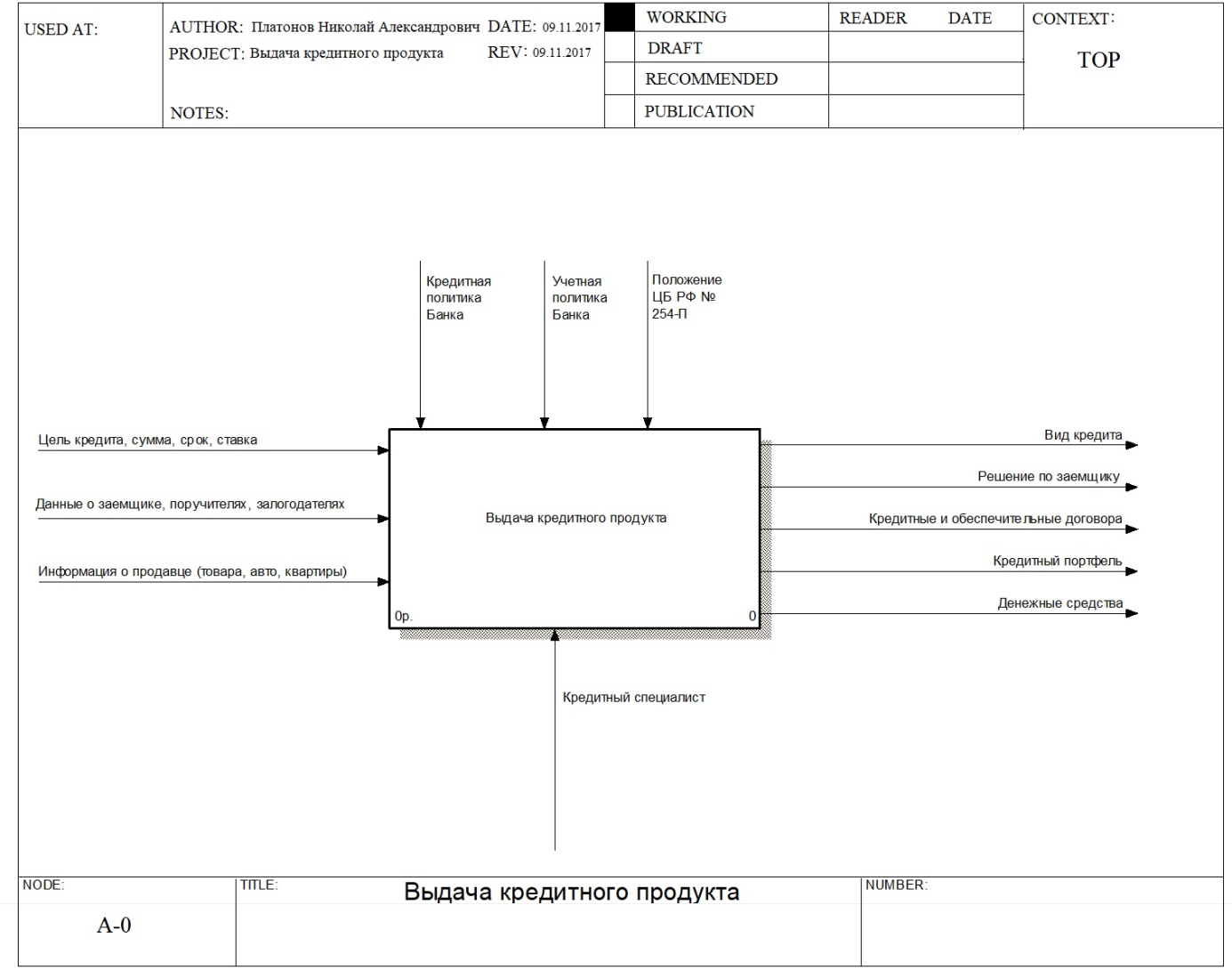

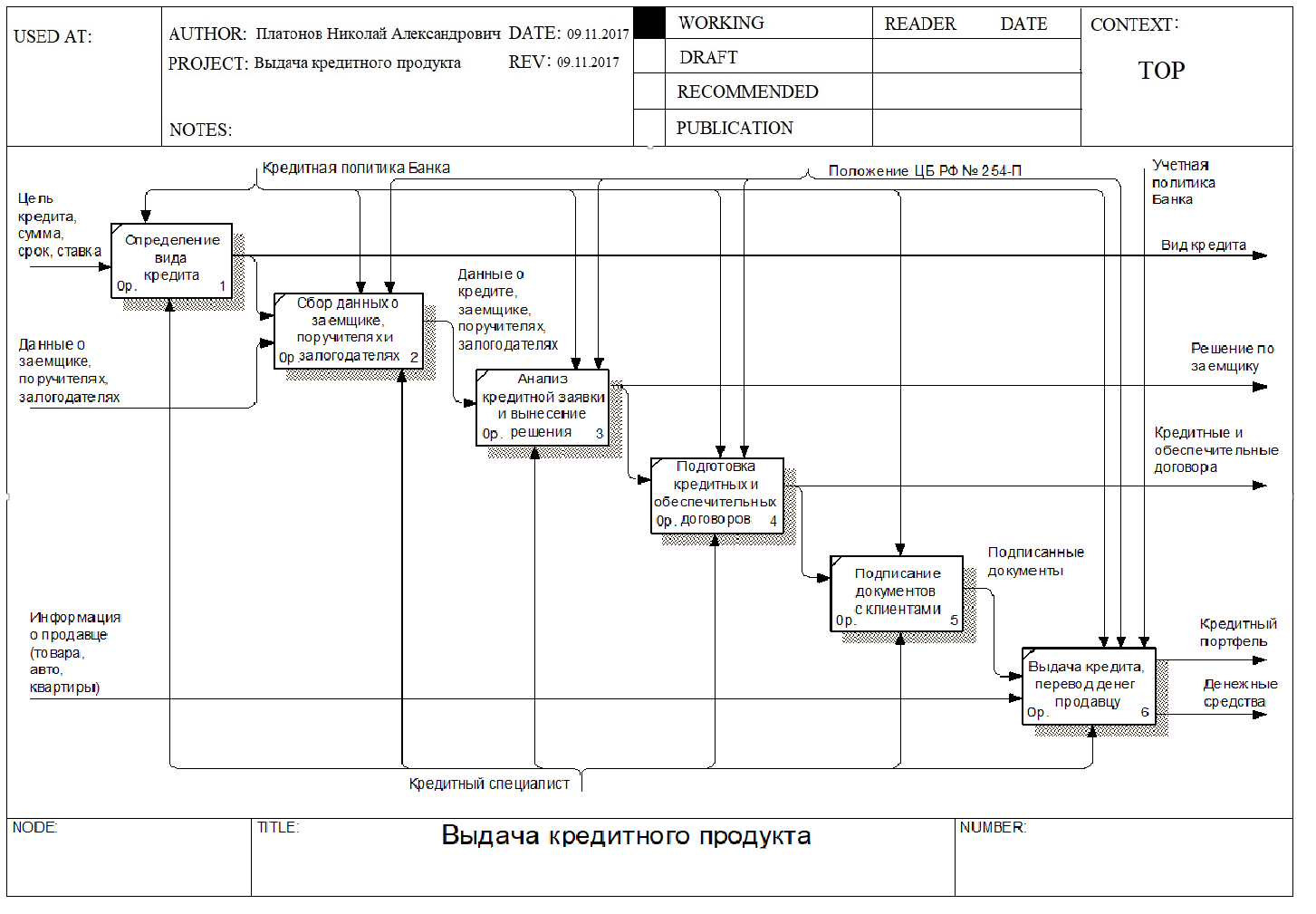

В курсовом проекте автоматизируется процесс по учету выдачи кредитного продукта клиентам «Связь Банка» Можно выделить следующие этапы выдачи кредитного продукта (рисунки 2.1.1 и 2.1.2)

- Определение вида кредита

- Сбор данных о заемщике, поручителях и залогодателях

- Анализ кредитной заявки и вынесение решения

- Подготовка кредитов и обеспечительных договоров

- Подписание документов с клиентами

- Выдача кредита, перевод денег продавцу

Рис. 2.1.1 Контекстная диаграмма процесса выдачи кредитного продукта

В выбранном комплексе задач происходит процесс выдачи кредитного продукта клиентам банка.

На этапе "Определение вида кредита" происходит диалог сотрудника банка с клиентом о выборе вида кредита данному лицу, для каких целей берется кредит, на какую сумму рассчитывает клиент, срок кредита и процентная ставка по кредиту.

На этапе "сбора данных о заемщике" происходит заполнение в диалоговое окно всех данных о заемщике: (ФИО, образование, место работы, должность, заработная плана, ИНН, СНИЛС, адрес, телефон и.т.д)

На этапе "Анализ кредитной заявки" Менеджер по кредитованию выбирает подходящие варианты кредитов клиенту а так же после этого выносится решение одобрен кредит или нет. Если решение положительное, то выполняется следующий этап подготовка всех необходимых документов и справок, а также кредитных и обеспечительных договоров;

На следующем этапе происходит подписание всех необходимых документов с клиентом такие как: справки по кредиту, кредитные и обеспечительные договора.

На заключительном этапе происходит выдача кредитного продукта на счет физического лица или же безналичный перевод денежных средств продавцу или их снятие наличными.

Рисунок 2.1.2 Диаграмма декомпозиции выдачи кредитного продукта

2.2 Обоснование выбора программного продукта

Информационная банковская система (ИБС) – программно-технический комплекс, обеспечивающий с использованием специализированных банковских

технологий автоматизацию обработки банковской информации, отражающей различные стороны деятельности банков.

ИБС предназначены для автоматизации задач банковского бизнеса – сбора, регистрации, передачи, хранения и обработки информации, используемой в финансово-кредитной деятельности банков. Структурно ИБС состоят из множества элементов, выделенных по определенным признакам:

- Функциональным - соответствующим предназначению каждого из блоков ИБС;

- Объектным - определяемым разветвленной структурой банка;

- Модульным - исходящим из технологии разработки программного обеспечения ИБС;

- Информационным - устанавливающим правила использования (доступа, характера и режима обработки) информационных массивов ИБС и др.

Основной целью внедрения БИС является создание единого информационного пространства, объединения автоматизированных рабочих мест в единую систему, позволяющую решать не только учетные функции, но и управленческие задачи.

Обычно заказчик сам определяет для себя вариант внедрения. Существуют два варианта: комплексное внедрение и внедрение собственными силами. Комплексные системы достаточно дороги, внедрять их довольно сложно и долго.

Существует множество критериев выбора систем автоматизации. Какие-то из них крайне важны, какие-то могут отражать очень индивидуальные потребности. В подобных ситуациях следует во многом ориентироваться на «здравый смысл», а также иметь в виду некоторые ключевые моменты, носящие специальный характер.

В нашем банке учет клиентов-заемщиков и выданных кредитов ведется в БИС «Старт», не предоставляющей в необходимом объеме аналитики. Кредитный портфель для руководства готовится в таблице MS Excel.

В своей деятельности кредитный специалист руководствуется Кредитной политикой Банка, Учетной политикой Банка, а также различными положениями и рекомендациями Центрального Банка РФ, в частности Положением №254-П от 26.03.2005 г.

В качестве основных причин замены системы, используемой для автоматизации кредитования населения, можно отметить моральное устаревание системы, а также недостаточную функциональность решения и неудовлетворительное сопровождение.

БИС большинства банков представляет собой набор взаимосвязанных функциональных подсистем (модулей) и рабочих мест. Это могут быть тиражируемые (типовые) или заказные, индивидуальные разработки.

На российском рынке присутствует ряд фирм-разработчиков интегрированных информационных банковских систем: «1С УКО», «Диасофт», «R-style», «ПрограмБанк» и другие. Некоторые фирмы специализируются на разработке программного обеспечения для отдельных направлений деятельности банка.

Проанализировав готовые решения, можно сделать вывод, что выбирая систему автоматизации, стоит обратить внимание на следующее:

- что система автоматизации может делать, или какова ее функциональность;

- во что обойдется приобретение системы, запуск ее в эксплуатацию и поддержание в рабочем состоянии, т.е. какова ее совокупная стоимость владения (крайне важно знать именно общую стоимость, а не просто цену программного обеспечения).

- есть ли гарантии успешного завершения проекта внедрения и полноценного ввода системы в эксплуатацию;

- что у системы «внутри» и, следовательно, насколько она надежна, долговечна, производительна, в конце концов, современна;

- какова эффективность и возможные сроки окупаемости системы;

- уровень и качество сервиса в послепродажный период;

- возможность сопровождать и развивать систему силами специалистов самого банка;

- каковы перспективы системы, будет ли она развиваться и поддерживаться поставщиком в будущем.

Очень важно сначала выявить реальные потребности банка. Определить реальные потребности в автоматизации – дело не простое. Очень хорошо, если на предприятии, в компании или в банке разработан план развития на несколько лет вперед, в котором определена роль информационных технологий и описана последовательность создания корпоративной автоматизированной системы управления. Такой продуманный подход дает наибольшую отдачу, существенно снижает риск выбрать «не ту» БИС и избежать проблем так называемой «лоскутной» автоматизации. При этом в качестве первоочередных задач может рассматриваться автоматизация наиболее критичных на данном этапе видов деятельности («узких» мест, от которых существенно зависит работа сотрудников) или наиболее трудоемких при обработке традиционным способом.

Поскольку разработка или даже внедрение уже готовой единой банковской автоматизированной системы не реальна в рамках настоящей работы, то на первом этапе планируется внедрение модуля конфигурации учета кредитов физических лиц в ПАО АКБ «Связь-Банк». Таким образом, для автоматизации учета кредитов физических лиц выбран вариант реализации посредством разработки БИС учета кредитов физических лиц, который учитывает специфику процесса обработки информации в Отделе кредитования физических лиц ПАО АКБ «Связь-Банк».

В процессе проектирования (ИС) будет реализован модуль конфигурации на платформе 1С Предприятие, который позволит достигнуть следующих результатов:

- - сокращение времени обработки и получения данных;

- - повышение достоверности данных;

- -повышение производительности труда;

- -снижение рисков потери информации;

- -автоматизированная подготовка необходимых документов;

- -повышение уровня работы с клиентами и, как следствие, конкурентоспособности банка.

2.3 Построение диаграммы сущность-связь

Для того, чтобы реализовать информационную систему так же необходимо определиться с таблицами, которые будут входить в состав базы данных нашей конфигурации. Для этого необходимо построение диаграммы сущность-связь, чтобы наглядно представлять какие таблицы будут входить в нашу информационную систему, и как они будут взаимосвязаны.

Рисунок 2.3 Диаграмма сущность-связь

Список основных таблиц Таблица 2.3

|

№ п/п |

Название таблицы |

Назначение |

|---|---|---|

|

График |

Таблица, содержащая информацию о уплате кредитных обязательств перед банком |

|

|

Журнал |

Таблица, содержащая информацию о всех видах операций |

|

|

Залог |

Таблица залог содержащая информацию о гарантии выплаты кредита находящийся в собственности у клиента. |

|

|

Клиент |

Таблица, содержащая информацию о клиентах |

|

|

Кредит |

Таблица, содержащая информацию о кредитах. |

|

|

Образование |

Таблица, содержащая информацию об образовании |

|

|

Поручительство |

Таблица, содержащая информацию о поручителях |

|

|

Предмет гашения |

Таблица,(вкладка в программе) содержащая информацию о процентном гашении или гашении основного долга |

|

|

Предмет залога |

Таблица,(вкладка в программе) содержащая информацию о предмете залога |

|

|

10. |

Сем. положение |

Таблица, (вкладка в программе) содержащая информацию о семейном положении |

|

11. |

Статус кредита |

Таблица,(вкладка в программе)содержащая информацию о состоянии кредита(открыт-выплачивается, закрыт-выплачен) |

|

12. |

Страх. компания |

Таблица ,(вкладка в программе)содержащая информацию о страховых компаниях |

|

13. |

Тип графика |

Таблица(вкладка в программе) содержащая информацию о выплате кредита.(Аннуитет-выплата равными долями, дифференцированный –сумма пропорциональна уменьшающейся в течении срока кредитования. |

|

14. |

Тип кредита |

Таблица содержащая информацию о типах кредита. (автокредит, ипотека, потребительский, кредитная карта) |

|

15. |

Тип операции |

Таблица содержащая информацию о типе операций(выдача кредита или плановое гашение) |

Из рисунка выше мы можем понять, из каких справочников и документов будет состоять наша информационная система.

А именно:

Справочник Клиентов в котором будет содержаться вся информация о клиентах банка.

Справочник видов кредитов, благодаря которому менеджер будет определять какой вид кредита захотел клиент.

Справочник страховых компаний, по которому ведется список страховых компаний необходимых для страхования клиентов.

Справочник предмета залога, в котором менеджер выбирает залог оставленный банку заемщиком и его залогодателем.

Так же будет проводиться два вида документа. Выдача кредита и погашение кредита, которые будут формироваться используя эти справочники, а также остальные объекты таблицы. Остальные объекты таблицы так же по факту будут являться справочниками, только в программе мы их обозначим как перечисления. Перечисления- это объект конфигурации, который предназначен для описания структуры хранения постоянных наборов значений, не изменяемых в процессе работы конфигурации. На основе объекта конфигурации Перечисление платформа создает в базе данных таблицу, в которой может храниться набор некоторых постоянных значений.

3 Разработка приложения

3.1 Начало разработки

Первым нашим шагом будет запуск платформы 1С Предприятие. После этого необходимо создать новую информационную базу без конфигурации и стандартных шаблонов. Далее следует зайти в режим конфигуратора и открыть его раздел.

Рисунок 3.1 Раздел конфигуратора

Теперь необходимо добавить главные подсистемы, в которых будет осуществляться весь процесс. А именно: подсистему «Оказание услуг», в которой будет происходить процесс выдачи и погашения кредита, а так же, храниться информация о новом кредите, новом клиенте, новом поручительстве и новом залоге и данных об операциях по кредиту.

Подсистему «Справочники», которая будет содержать всю информацию необходимую для заполнения кредитной заявки.

Подсистему «Отчеты» которая будет содержать журналы о всех операциях, производимых менеджером, а так же будет предоставлять наглядные графики по этим операциям.

Рисунок 3.2 Добавление подсистем

Чтобы подсистемы выглядели красиво, добавим несколько картинок отражающие их сущность.