Добавлен: 06.11.2023

Просмотров: 99

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Порядок бухгалтерского учета и контроля расчетов с работниками по оплате труда

1.1 Нормативно-правовое регулирование учета и контроля оплаты труда

1.2 Понятие, виды, системы и формы оплаты труда

1.3 Методика ведения учета и контроля расчетов по оплате труда

Глава 2 Особенности бухгалтерского учета оплаты труда АО «ЯРДОРМОСТ»

2.1 Характеристика деятельности

2.2 Анализ финансово-хозяйственной деятельности АО «ЯРДОРМОСТ»

2.3 Бухгалтерский учет расчетов с персоналом по оплате труда АО «ЯРДОРМОСТ»

3. Пути совершенствования системы бухгалтерского учета расчетов по оплате труда

3.1 Проблемы в учете расчетов по оплате труда с персоналом на предприятиях

3.2 Рекомендации по совершенствованию учета расчетов по оплате труда

1) федеральные стандарты бухгалтерского учета;

2) отраслевые стандарты бухгалтерского учета;

3) нормативные акты Центрального банка Российской Федерации. Относительно расчетов по заработной плате нормативные акты данной категории регламентируют порядок расчетов и кассовую дисциплину.

4) рекомендации в области бухгалтерского учета (указанные нормативные документы не только помогают бухгалтерам сохранять контроль над бизнесом своих руководителей, но и позволяют инвесторам и регулирующим органам объективно сравнивать различные организации одной и той же отрасли);

5) стандарты экономического субъекта. Стандарты, которые утверждаются каждым хозяйствующем субъектом. Наиболее значимыми в этой связи являются: учетная политика, положение о внутреннем трудовом распорядке, положение о премировании, положение о внутреннем документообороте и т.д.

Порядок и сроки хранения документов установлены:

-

Налоговым кодексом. 4Статья 23 НК РФ указывает на то, что все документы, необходимые при расчете сумм налоговых платежей организации должны хранить в течении четырех лет;

- 5Федеральным законом от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации». Данный документ определяет сроки хранения документов отдельно для частных, государственных и муниципальных архивов документов;

- 6Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Этот закон пунктом 1 ст. 29 определяет срок хранения бухгалтерских документов в течении пяти лет.

Сроки хранения документов по расчетам с сотрудниками по заработной плате представлены в приложении 1 к данной работе.

Существующая в настоящее время система регулирования бухгалтерского учета и контроля расчетов по заработной плате предусматривает вариативность и различные способы ведения учета. Так при организации системы расчетов по заработной плате на каждом отдельном предприятии можно выбрать те или иные учетные способы и приемы, которые наиболее точно будут отражать индивидуальные особенности бизнеса, находясь при этом в рамках действующего нормативно-регулирующего поля.

В настоящее время в Российской Федерации расширяется нормативная база, регулирующая порядок формирования и документирование бухгалтерского учета и контроля расчетов с персоналом по оплате труда. В условиях стремительно меняющихся условий хозяйствования, связанных с пандемией и воздействием санкций на экономическую ситуацию пояснения и комментарии к законодательству, статьи и научные публикации, раскрывающие особенности организации учетного процесса расчетов по зарплате широко внедряются в деятельность бухгалтеров, занимающихся как финансовым и управленческим, так и налоговым учетом.

Нормативно-правовая среда, регулирующая сферу учета и контроля расчетов по оплате труда направлена на обеспечение качества и согласованности. Это означает, что бухгалтеры должны соблюдать этические, технические и профессиональные стандарты. Бухгалтеры, при проведении расчетов, связанных с заработной платой, должны представлять интересы как работника, труд которого оплачивается, так и интересы собственников бизнеса, которые заинтересованы в снижении расходной базы и увеличении прибыли всего предприятия.

Несмотря на множество моделей, универсального механизма регулирования заработной платы не существует. В условиях рыночных отношений реформа заработной платы предусматривает меры по измерению влияния государства на заработную плату на макроуровне, которые основаны на определении минимальной заработной платы, тарифных систем заработной платы, стандартов распределения корпоративных прибылей по заработной плате и накоплению и, в зависимости от индексации, инфляции, гибкой налоговой политики,

Механизм установления нормативов формирования фонда оплаты труда призван выполнять регулирующие и стимулирующие функции, способствовать увеличению объема деятельности, сглаживать неоправданную дифференциацию в оплате труда и инвестировать в производство.

По результатам исследования, проведенного в данном параграфе можно сделать следующие выводы.

Заработная оплата труда вне зависимости от типа компании обусловливается его индивидуальным трудовым вкладом в зависимости от окончательных итогов деятельность компании, а также регулируется налогами и никак не ограничивается максимальными размерами. При этом сам размер, порядок начисления и сама выплата заработной платы регулируется существующим законодательством и соответствующими указами или постановлениями органов государственной власти и отраслевыми положениями.

Действующая правовая система, регламентирующая бухгалтерский учет и контроль расчетов с персоналом по оплате труда, представляет собой достаточно эффективный механизм управления

, который устанавливает правила и стандарты для всех. Благодаря разработке эффективно действующей правовой составляющей осуществления бухгалтерского учета можно наблюдать высокий уровень планирования, управления, внутреннего аудита и контроля в системе расчетов по заработной плате.

1.2 Понятие, виды, системы и формы оплаты труда

Труд и результаты труда занимают центральное место в деятельности каждого предприятия и обеспечивают образование прибавочного продукта. Оплата труда – это вознаграждение за труд работника, которое зависит в первую очередь от уровня квалификации и образования работника также от принятых на предприятии и установленных законодательно выплат компенсационного и стимулирующего характера.

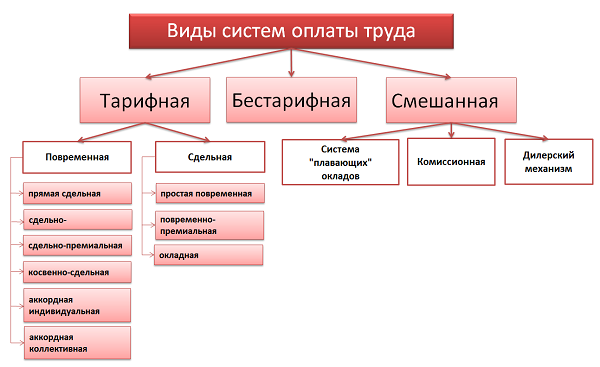

В настоящее время виды систем оплаты труда- весьма разнообразная система с наличием множества элементов и способов максимально мотивировать работников при минимизации расходов собственника бизнеса. Виды систем оплаты труда представлены на рисунке 1.

Рис. 1 Структура видов систем оплаты труда

Из рисунка 1 видно, что существуют тарифная, бестарифная и смешанная формы оплаты труда. Форма оплаты труда устанавливается в соответствии с ст.135 ТК РФ и утверждается в трудовом договоре. При выборе форм и систем оплаты труда учитываются индивидуальные особенности организации бизнеса и отраслевая принадлежность каждого предприятия. Каждый хозяйствующий субъект использует заработную плату для мотивации сотрудников учитывая при этом состояние рынка труда к каждом отдельном регионе.

Бестарифная система оплаты труда основана на специальных коэффициентах, по которым рассчитывается заработная плата каждого сотрудника в зависимости от его индивидуального вклада в общий производственный процесс. Такой коэффициент может быть постоянным или меняться по результатам отдельных временных периодов. Так как требования Трудового кодекса подразумевают утверждение системы оплаты труда в письменном виде, структура определения размера оплаты труда при бестарифной системе подробно описывают в положении об оплате труда по предприятию и в трудовом договоре. Можно характеризовать бестарифную систему как модификацию тарифной системы, только с неунифицированными квалификационными параметрами. Сложность практического применения бестарифной системы заключается в дополнительных усилиях экономистов, нормировщиков и бухгалтеров в постоянном отслеживании изменения квалификационным уровнем и трудовым участием каждого работника.

В современных условиях бестарифная система оплаты труда редко применяется на предприятиях "в целом", практикуют такие формы оплаты труда в отдельных подразделениях. В таких случаях имеет место применение смешанной системы оплаты труда, которая включает тарифные и бестарифные расценки за труд.

Тарифная заработная плата может быть повременной и сдельной. Повременная система оплаты труда наиболее распространена для управленческого персонала. Существует также повременно-премиальная форма оплаты, которая включает в себя премии, установленные в процентном соотношении. И повременная, и повременно- премиальная системы оплаты труда подразумевают наличие гарантируемого минимума, который выплачивается работнику и обеспечен требованиями трудового законодательства. В случае установления постоянно меняющейся премиальной части заработной платы работодатель получает возможность регулировать денежное вознаграждение работников за счет уменьшения или увеличения премиальной части заработной платы.

На рис. 2 наглядно показано, чем отличаются эти виды оплаты труда.

Формы оплаты труда

Повременная оплата труда

Сдельная оплата труда

Повременно-премиальная труда

Простая

Простая сдельная