Добавлен: 06.11.2023

Просмотров: 105

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Порядок бухгалтерского учета и контроля расчетов с работниками по оплате труда

1.1 Нормативно-правовое регулирование учета и контроля оплаты труда

1.2 Понятие, виды, системы и формы оплаты труда

1.3 Методика ведения учета и контроля расчетов по оплате труда

Глава 2 Особенности бухгалтерского учета оплаты труда АО «ЯРДОРМОСТ»

2.1 Характеристика деятельности

2.2 Анализ финансово-хозяйственной деятельности АО «ЯРДОРМОСТ»

2.3 Бухгалтерский учет расчетов с персоналом по оплате труда АО «ЯРДОРМОСТ»

3. Пути совершенствования системы бухгалтерского учета расчетов по оплате труда

3.1 Проблемы в учете расчетов по оплате труда с персоналом на предприятиях

3.2 Рекомендации по совершенствованию учета расчетов по оплате труда

Журнал – ордер

Главная книга

Баланс и другая отчетность

Рис. 6 Порядок формирования информации по заработной плате

По данным, показанным на рисунке 6 можно видеть то, что основанием для ведения расчетов по заработной плате являются первичные документы. Это ведомости, записки, содержащие данные об отработанном времени (главным образом табель учета рабочего времени). Затем расчет производится в расчетных ведомостях, некоторые данные отражаются на лицевых счетах сотрудников. Детализированная по каждому человеку информация попадает в сводные ведомости (журнал-ордер). Конечные суммы по начислениям и удержаниям по всему предприятию отражаются в главной книге, затем попадают в отчетные формы.

Результатом ведения бухгалтерского учета по заработной плате является отчетность. В настоящая время отчётность по расходам на заработную плату довольна обширна и специализирована для каждого пользователя информации.

Бухгалтерская отчетность является более вместительным экономическим понятием в числе нескольких видов отчетности. Виды отчетности указаны на рисунке 7.

Рис. 7 Виды отчетности организации

На рисунке 7 видно, что кроме финансовой (бухгалтерской отчетности) предприятия формируют много других отчетов. Так статистическая отчетность составляется по

форме статнаблюдения 8№ 1 «Сведения о распределении численности работников по размерам заработной платы», утвержденной приказом Росстата от 26.12.2022 №978. Форма составляется и сдается один раз в два года крупными и средними предприятиями. Непосредственную обязанность по предоставлению данной отчетности каждое предприятие узнает самостоятельно на электронных ресурсах службы статистики РФ. Данная форма содержит данные по составу и численности работающих, а также по начисленным и выплаченным сумма оплаты труда за отчетный период. К статистической отчетности относится также форма П-4, которая содержит общие показатели деятельности предприятия, включая суммы, относящиеся к фонду заработной платы.

Специальные отчеты включают в себя отчетность по форме 4-ФСС (представляется в территориальный орган ФСС ежеквартально) и формы СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД (предоставляются в Пенсионный фонд РФ). Форма СЗВ-ТД составляется по форме, утверждённой постановлением ПФР от 25.12.2019 № 730п (в редакции постановления от 27.10.2020г. № 769п) и предоставляется ежемесячно, до 15 числа месяца, следующего за отчетным. Эта форма содержит данные о принятых и уволенных сотрудниках. Данный отчет составляется по данным кадрового учета и направлен на передачу сведений в Пенсионный фонд о трудовом стаже каждого работника. Форма СЗМ-М в 2022 году составляется по форме, утвержденной постановлением Правления ПФР от 15.04.2021 № 103п содержит ФИО всех сотрудников и их СНИЛС. Данный отчет создается по данным о списочном составе за отчетный период и предназначен, главным образом для передачи в пенсионный фонд сведений о работающих пенсионерах. Форма СЗВ-СТАЖ формирует сведения о трудовом стаже и содержит сведения о периодах работы, болезни и неоплачиваемых отпусках по каждому сотруднику предприятия. Форма отчета утверждена постановлением ПФР от 06.12.2018 № 507п и предоставляется каждым предприятием в пенсионных фонд по итогу работы за год, а также в случае, если кто-то из работников выходит на пенсию (по запросу из ПФР). Для составления данного отчета используются сведения бухгалтерского и кадрового учета организации.

Бухгалтерский учет и контроль расчетов с персоналом по оплате труда способствует увеличению показателей прибыльности любого предприятия, контроль расчетов по зарплате направлен на устранение выявленных недостатков, прозрачности учета расходов, связанных с по оплатой труда. При рассмотрении методологических особенностей стоит обратить внимание на большой объем информации, который необходимо изучить для проведения контрольных проверок внутри предприятия, грамотно систематизировать и структурировать информацию по состоянию учетной системы и контроля расчетов по оплате труда.

Глава 2 Особенности бухгалтерского учета оплаты труда АО «ЯРДОРМОСТ»

2.1 Характеристика деятельности

Акционерное общество «ЯРДОРМОСТ», создано в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом от 21 декабря 2001 года № 178-ФЗ «О приватизации государственного и муниципального имущества», Федеральным законом от 26 декабря 1995 года № 208-ФЗ «Об акционерных обществах», Законом Ярославской области от 28 декабря 2011 г. № 58-з «Об управлении и распоряжении имуществом Ярославской области», Законом Ярославской области от 30 ноября 2017 г. № 54-з «О прогнозном плане (программе) приватизации имущества, находящегося в собственности Ярославской области, на 2018 год», иными нормативными правовыми актами Российской Федерации и Ярославской области.

Учредителем Общества является Ярославская область в лице департамента имущественных и земельных отношений Ярославской области.

Акционерное общество «ЯРДОРМОСТ» расположено по адресу: 150510, Ярославская обл., Ярославский р-он, д. Кузнечиха, ул. Индустриальная, д. 4. ИНН 7627051656, /КПП 762701001, ОКПО 35298817, ОГРН 1187627037070, ОКВЭД 52.21.22 Деятельность по эксплуатации автомобильных дорог и автомагистралей. Акционерное общество «ЯРДОРМОСТ» имеет расчетный счет 40602810316250002910 (к/счет 30101810145250000411 БИК 044525411) в филиале "ЦЕНТРАЛЬНЫЙ" БАНКА ВТБ (ПАО) В Г. Москве.

Более 30 лет АО «ЯРДОРМОСТ» работает на дорогах Ярославской области и федеральных трассах, что дало возможность зарекомендовать себя как надежного партнера и высококвалифицированного производителя работ.

2.2 Анализ финансово-хозяйственной деятельности АО «ЯРДОРМОСТ»

Анализ деятельности АО "ЯРДОРМОСТ" выполнен за период с 01.01.2019 по 31.12.2021 г. на основе данных бухгалтерской отчетности организации за 3 года.

Таблица 2.

Структура имущества и источники его формирования

| Показатель | Значение показателя | Изменение за анализируемый период | ||||||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.5-гр.2) | ± % ((гр.5-гр.2) : гр.2) | |||||||

| 31.12.2018 | 31.12.2019 | 31.12.2020 | 31.12.2021 | на начало анализируемого периода (31.12.2018) | на конец анализируемого периода (31.12.2021) | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| Актив | ||||||||||

| 1. Внеоборотные активы | 744 912 | 762 110 | 876 868 | 1 067 143 | 42,6 | 57,5 | +322 231 | +43,3 | ||

| в том числе: основные средства | 720 633 | 740 563 | 854 912 | 1 042 717 | 41,2 | 56,2 | +322 084 | +44,7 | ||

| 2. Оборотные, всего | 1 004 828 | 1 303 952 | 1 070 768 | 788 706 | 57,4 | 42,5 | -216 122 | -21,5 | ||

| в том числе: запасы | 262 956 | 306 165 | 413 127 | 431 088 | 15 | 23,2 | +168 132 | +63,9 | ||

| дебиторская задолженность | 477 809 | 610 520 | 339 015 | 187 301 | 27,3 | 10,1 | -290 508 | -60,8 | ||

| денежные средства и краткосрочные финансовые вложения | 257 805 | 360 804 | 292 293 | 159 542 | 14,7 | 8,6 | -98 263 | -38,1 | ||

| Пассив | ||||||||||

| 1. Собственный капитал | 792 092 | 830 620 | 852 869 | 855 726 | 45,3 | 46,1 | +63 634 | +8 | ||

| 2. Долгосрочные обязательства, всего | 176 858 | 160 813 | 213 925 | 188 678 | 10,1 | 10,2 | +11 820 | +6,7 | ||

| в том числе: заемные средства | 170 278 | 85 868 | 140 041 | 150 261 | 9,7 | 8,1 | -20 017 | -11,8 | ||

| 3. Краткосрочные обязательства*, всего | 780 790 | 1 074 629 | 880 842 | 811 445 | 44,6 | 43,7 | +30 655 | +3,9 | ||

| в том числе: заемные средства | 373 223 | 351 372 | 239 291 | 231 433 | 21,3 | 12,5 | -141 790 | -38 | ||

| Валюта баланса | 1 749 740 | 2 066 062 | 1 947 636 | 1 855 849 | 100 | 100 | +106 109 | +6,1 | ||

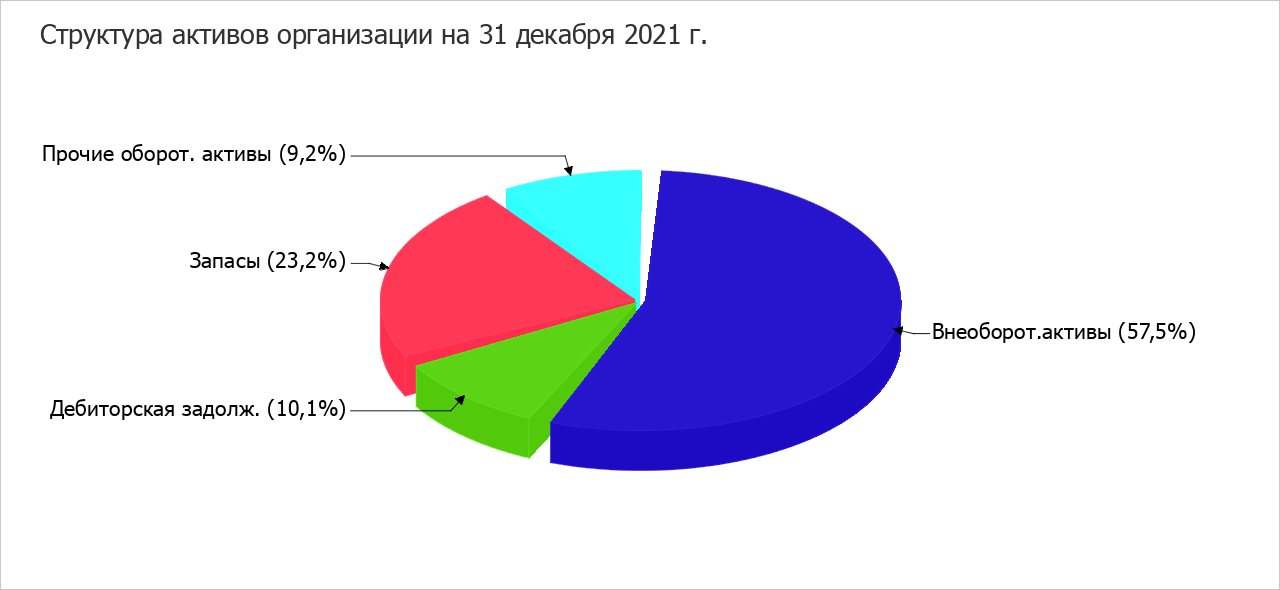

Активы по состоянию на 31.12.2021 характеризуются соотношением: 57,5% внеоборотных активов и 42,5% текущих. Активы организации за весь период увеличились на 106 109 тыс. руб. (на 6,1%). Учитывая увеличение активов, необходимо отметить, что собственный капитал увеличился еще в большей степени – на 8%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

На диаграмме ниже представлена структура активов организации в разрезе основных групп:

Рис. 8 Структура активов АО «ЯРДОРМОСТ»

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

-

основные средства – 322 084 тыс. руб. (60,5%) -

запасы – 168 132 тыс. руб. (31,6%) -

денежные средства и денежные эквиваленты – 33 492 тыс. руб. (6,3%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

-

кредиторская задолженность – 168 451 тыс. руб. (62,9%) -

нераспределенная прибыль (непокрытый убыток) – 53 524 тыс. руб. (20%) -

прочие долгосрочные обязательства – 22 588 тыс. руб. (8,4%)

Среди отрицательно изменившихся статей баланса можно выделить "дебиторская задолженность" в активе и "краткосрочные заемные средства" в пассиве (-290 508 тыс. руб. и -141 790 тыс. руб. соответственно).

Собственный капитал организации по состоянию на 31.12.2021 равнялся 855 726,0 тыс. руб. За весь анализируемый период имело место явное повышение собственного капитала на 63 634,0 тыс. руб., или на 8%. Кроме того, такую же тенденцию в течение периода подтверждает и линейный тренд.

Бухгалтерская службу на анализируемом предприятии организована с учетом особенностей организации всего бизнеса. Структура бухгалтерии представлена на рисунке 9.

Бухгалтерия

Бухгалтерия