ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.01.2024

Просмотров: 238

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Продолжение табл. 3.4

| Вид объектов НМА | Документы, подтверждающие наличие права |

| Товарные знаки и знаки обслуживания (ст. 1477 ГК РФ) |

|

| Наименования мест происхождения товаров (ст. 1516 ГК РФ) |

|

В состав объектов нематериальных активов не включаются:

-

не давшие положительного результата научно-исследовательские, опытноконструкторские и технологические работы; -

незаконченные и не оформленные в установленном законодательством порядке научно- исследовательские, опытно-конструкторские и технологические работы; -

материальные объекты (материальные носители), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации.

Единицей бухгалтерского учета нематериальных

активов является инвентарный объект. Инвентарным объектом является совокупность прав, возникающих из одного патента, свидетельства, договора (государственного (муниципального) контракта), предусматривающего приобретение (отчуждение) исключительных прав на результаты интеллектуальной деятельности (на средство индивидуализации), предназначенных для выполнения определенных самостоятельных функций.

Инвентарным объектом нематериальных активов признается также сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология и т.п.).

Каждому инвентарному объекту нематериальных активов присваивается уникальный инвентарный порядковый номер, который используется исключительно в регистрах учета. Этот номер сохраняется за объектом на весь период его учета. Вновь принятым к учету объектам нематериальных активов.

Для учета операций с нематериальными активами применяются следующие счета бухгалтерского учета:

-

0 102 20 000 "Нематериальные активы - особо ценное движимое имущество учреждения"; -

0 102 30 000 "Нематериальные активы - иное движимое имущество учреждения"; -

0 102 40 000 "Нематериальные активы - предметы лизинга".

Аналитический учет объектов нематериальных активов ведется в Инвентарной карточке учета основных средств (ф. 0504031). Операции по поступлению, выбытию и перемещению объектов нематериальных активов отражаются в Журнале операций по выбытию и перемещению

нефинансовых активов (ф. 0504071) и в Журнале по прочим операциям.

В целях контроля соответствия учетных данных по объектам нематериальных активов, формируемых материально ответственными лицами, данным на соответствующих счетах аналитического учета рабочего плана счетов учреждения составляется Оборотная ведомость по нефинансовым активам (ф. 0504035).

Аналитический учет объектов нематериальных активов ведется в Инвентарной карточке учета основных средств (ф. 0504031). Операции по поступлению, выбытию и перемещению объектов нематериальных активов отражаются в Журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071) и в Журнале по прочим операциям. В целях контроля соответствия учетных данных по объектам нематериальных активов, формируемых материально ответственными лицами, данным на соответствующих счетах аналитического учета рабочего

плана счетов учреждения составляется Оборотная ведомость по нефинансовым активам (ф. 0504035).

Объекты нематериальных активов принимаются к бухгалтерскому учету по их первоначальной стоимости, которую при приобретении за плату формируют суммы фактических вложений учреждения, а именно суммы:

-

уплачиваемые правообладателю (продавцу) в соответствии с договором об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации; -

уплачиваемые за информационные и консультационные услуги, связанные с приобретением объектов нематериальных активов; -

регистрационные сборы, патентные и иные пошлины, другие аналогичные платежи, произведенные в связи с приобретением прав на объекты нематериальных активов; -

вознаграждения, которые уплачиваются посредническим организациям за услуги по приобретению объектов нематериальных активов; -

иные расходы, которые непосредственно связаны с приобретением объектов нематериальных активов.

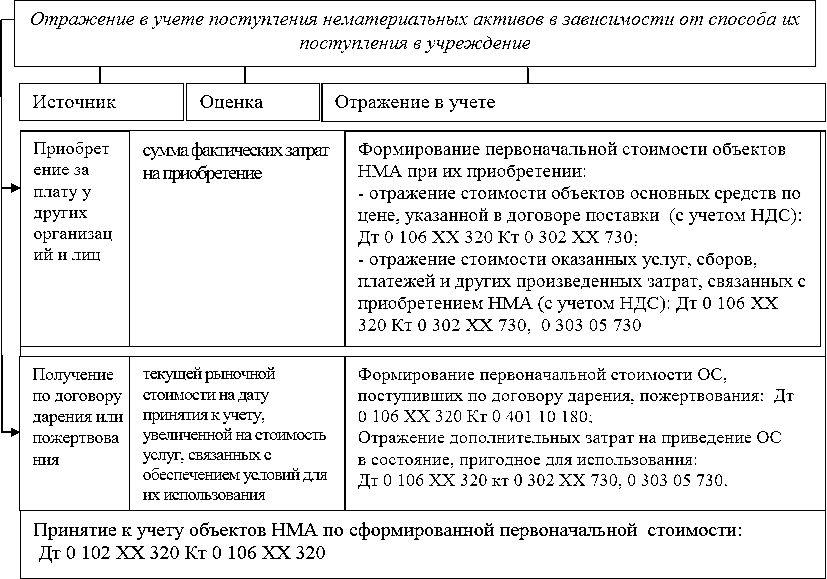

Первоначальная стоимость объектов нематериальных активов формируется на соответствующих счетах аналитического учета счета 106 02 "Вложения в нематериальные активы" (0 106 22 000, 0 106 32 000, 0 106 42 000). На указанных счетах учреждение отражает все затраты, связанные с приобретением нематериальных активов. Сформированная при приобретении стоимость объекта нематериальных активов списывается с кредита указанных счетов в дебет соответствующих счетов аналитического учета счета 0 102 00 000 (рис. 3.5).

Рисунок 3.5 – Порядок оценки и отражения в учете поступления НМА

Поступление в учреждение нематериальных активов оформляется следующими первичными документами:

-

Актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф.

0306001);

-

Актом о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031

Лизинг - совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга.

Договор лизинга - это отдельный вид договора аренды (договор финансовой аренды), по которому арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного им продавца и предоставить арендатору (лизингополучателю) это имущество за плату во временное владение и пользование. Однако для бюджетных учреждений предусмотрено исключение. Согласно абз. 3 ст. 665 ГК РФ договором финансовой аренды (договором лизинга), арендатором по которому является бюджетное учреждение, должно быть установлено, что выбор продавца имущества по договору финансовой аренды (договору лизинга) осуществляется арендодателем.

Предмет лизинга является собственностью лизингодателя. Право владения и пользования предметом лизинга переходит к лизингополучателю, если договором лизинга не установлено иное.

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входят возмещение затрат лизингодателя, связанных с