ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.03.2024

Просмотров: 182

Скачиваний: 0

СОДЕРЖАНИЕ

1. Понятие кризиса в социально – экономическом развитии.

2. Разновидности кризиса в социально – экономическом развитии.

5.6.7.8.9 Фазы циклов общественного воспроизводства и их динамика.

10. Виды экономических кризисов

34. Санация и основные случаи ее проведения.

33.Этапы управления санацией иницируемой предприятием.

26 Обоснование концепции санации.

31. Расчет эффективности санации

29. Определение направления осуществления санации.

30. Профилактические меры антикриз…

39.Меры антикризисного регулир примен к предприятиям.

41.42.43. Досудебная. Арбитражная санация.

39.Меры, применяемые к предприятиям-банкротам

37. Государственная экономическая политика.

36. Антикриз регулирование роль и функции.

35. Этапы мониторинга предприятия:

22. Методика Определение неудовлетворительной структуры баланса предприятия

35. Этапы мониторинга предприятия:

На первом этапе осуществляется сбор и хранение первичной информации, которая размещается на бумажных носителях в установленной форме. Каждое предприятие, охваченное мониторингом, представляет в контролирующий орган Учетную карту, а также ежеквартальную и годовую отчетность, которая включает бухгалтерский баланс (форма №1 по ОКУД), отчет о прибылях и убытках (форма №2 по ОКУД), отчет о движении капитала (форма №3 по ОКУД), отчет о движении денежных средств (форма №4 по ОКУД), приложение к бухгалтерскому балансу (форма №5 по ОКУД) и пояснительную записку. На основании данных этих документов составляются агрегированные формы финансовой отчетности.

На втором этапе мониторинга производится обработка полученной первичной информации с целью получения оценки финансово-экономического состояния предприятия. Для этого используются конкретные показатели платежеспособности предприятий, уточненные и адаптированные к условиям их функционирования.

Федеральной службой разработаны Методические основы проведения мониторинга крупных, экономически и социально значимых организаций. Экспресс-методика основана на принципе формирования комплексной балльной оценки финансового состояния предприятия по следующим показателям: текущей ликвидности, финансовой независимости, эффективности операций (соотношение активов и выручки предприятия), рентабельности активов и сумме кредиторской задолженности, просроченной не более трех месяцев.

Расчет комплексной оценки производится по формам бухгалтерского отчета, утвержденным приказом Министерства финансов РФ №4-н от 13 января 2000 г.

На третьем этапе мониторинга производится ранжирование всех исследованных предприятий по критериям схожести их состояния, отраслевой принадлежности и территориального расположения.

23. Экспресс методика…

Наиболее эффективным элементом контроля за деятельностью предприятий реального сектора экономики служит экспресс-анализ. Чаще всего в экономической литературе экспресс-анализ рекомендуется проводить по финансовым показателям. Данный подход обусловлен тем, что финансовое состояние предприятия рассматривается как результат взаимодействия всех элементов его системы финансовых отношений и определяется совокупностью производственно-хозяйственных факторов. Более того, недостатки менеджмента, несоблюдение нормативной дисциплины становятся причинами изменений в финансовых потоках, которые диагностируются посредством набора финансовых показателей.

Экспресс-анализ формирует общее представление о финансовом состоянии организации, подтвержденное прошлыми фактами ее деятельности и финансовыми отчетами и служит информационной базой для последующего анализа. Оперативная и систематически действующая система экспресс- анализа на уровне региона позволит составить рейтинг организаций, выделить из них находящиеся в зоне особого экономического риска. В качестве одного из ведущих методов экспресс-анализа можно использовать мониторинг - метод научно- практической активности, цель которого состоит в получении и обработке упреждающей информации о состоянии системы и тенденциях ее развития. Эта цель достигается посредством использования некоторых групп явлений, параметров, факторов, входящих в понятийную форму «мониторинговые индикаторы», формирующуюся по критериям комплексности, интегративности отражения результирующего состояния основных причинных взаимодействий в их количественных и качественных взаимосвязях

22. Методика Определение неудовлетворительной структуры баланса предприятия

Основная цель проведения предварительного анализа финансового состояния предприятия - обоснование решения о признании структуры баланса неудовлетворительной, а предприятия - платежеспособным в соответствии с системой критериев, утвержденной Постановлением Правительства Российской Федерации от 20 мая 1994 г. № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Основными источниками анализа являются:

- ф. №1 «Баланс предприятия»,

- ф. №2 «Отчет о прибылях и убытках».

Анализ и оценка структуры баланса предприятия проводятся на основе показателей, коэффициента текущей ликвидности; коэффициента обеспеченности собственными средствами.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является одно и следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2 (Ктл);

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1 (Косс).

Если хотя бы один из коэффициентов меньше норматива (Ктл<2, а Косс<0,1), то рассчитывается коэффициент восстановления платежеспособности за период, установленный равным шести месяцам.

Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным трем месяцам.

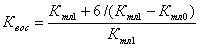

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его нормативу.:

где Т - отчетный период, мес.

6 - период восстановления платежеспособности за 6 месяцев;

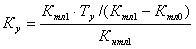

Коэффициент утраты платежеспособности Ку определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению:

где Ту - период утраты платежеспособности предприятия, мес.

Кнтл - нормативное значение коэффициента текущей ликвидности,

21 . Уровни экономики

Уровни экономики - это обощенные по субъектам экономики и объектам экономики части экономической системы.

Уровни экономики по типовой классификации:

Мировая экономика-уровень экономики мира.

Макроэкономика-уровень экономики страны.

Микроэкономика-уровень экономики предприятия.

Макроэкономика изучает экономическое состояние, «здоровье» страны в целом. В макроэкономике все величины рассматриваются в агрегированном, совокупном виде: национальный доход, валовой национальный продукт, совокупный спрос, совокупное предложение, занятость и норма безработицы, уровень инфляции и т.д.

Микроэкономика связана с деятельностью отдельных экономических субъектов. Она изучает деятельность предприятий, фирм и отраслей народного хозяйствам

Деление уровней экономики на макроэкономику и микроэкономику чисто условное, так как довольно часто эти два понятия трудно разграничить. Кроме того, между ними существует довольно тесная связь. Во-первых, макроэкономика является теоретическим фундаментом для познания микроэкономики; во-вторых, состояние экономики зависит в первую очередь от эффективности работы отдельных предприятий, фирм, т.е. коммерческих организаций.

Уровни экономики по расширенной классификации:

мировая экономика (глобальная экономика, интерэкономика),

национальная экономика, макроэкономика (экономика страны),

региональная экономика (экономика края, экономика области),

муниципальная экономика (экономика города, экономика населенного пнукта),

экономика предприятия, микроэкономика (экономика фирмы, экономика организации),

экономика семьи (экономика домохозяйства),

экономика индивидуума (личная экономика).

20. Тенденции существования соц.-эк. Системы.

Функционирование социально-экономической системы характеризует обязательное наличие предмета труда, средств труда и человека, осуществляющего трудовую деятельность. При этом функционирование социально-экономической системы возможно лишь при определенном соответствии этих признаков: средства труда могут изменять его предмет, человек должен владеть средствами труда, результат должен соответствовать интересам и потребностям человека. Все это условия функционирования.

Развитие характеризует изменения в предмете, средствах труда и в человеке. Критерием этих изменений является появление нового качества, укрепляющего стабильность и гармоничность функционирования социально-экономической системы или создающего принципиально новые условия для этого. Фактом развития является повышение производительности труда, изменение его характера, возникновение новой технологии, усиление мотивации деятельности. При этом конечно, меняются и условия функционирования социально-экономической системы.

Социально-экономическая система в любом своем виде и любой форме, будь то общественная формация, фирма или предприятие, имеет две тенденции своего существования: функционирование и развитие.

Функционирование — это поддержание жизнедеятельности, сохранение функций, определяющих ее целостность, качественную определенность, сущностные характеристики.

Развитие — это приобретение нового качества, укрепляющего жизнедеятельность в условиях изменяющейся среды.Связь функц-я и развития имеет диалектич.хар-р, что отражает возм-ть и закономерность наступ-я и разрешения кризисов. Функ-е сдерживает развитие, но в то же время явл.его питательной средой.

Функционирование и развитие теснейшим образом взаимосвязаны, отражают диалектическое единство основных тенденций социально-экономической системы. Эту связь можно видеть в ее характеристиках и показателях.

Связь функционирования и развития имеет диалектический характер, что и отражает возможность и закономерность наступления и разрешения кризисов. Функционирование сдерживает развитие и в то же время является его питательной средой, развитие разрушает многие процессы функционирования, но создает условия для его более устойчивого осуществления.

16.Признаки кризиса: распознавание и преодоление

Преодоление кризисов - управляемый процесс. Успех управления зависит от своевременного распознавания кризиса, симптомов его наступления. Признаки кризиса дифференцируются прежде всего по его типологической принадлежности: масштабы, проблематика, острота, область развития, причины, возможные последствия, фаза проявления (см. приложение Б).