Файл: Определение, основные задачи, функции бухгалтерского учета.pdf

Добавлен: 18.06.2023

Просмотров: 102

Скачиваний: 3

СОДЕРЖАНИЕ

1 Определение, основные задачи, функции бухгалтерского учета

Основные цели и задачи бухгалтерского учета.

1.2 Предмет, методы и принципы бухгалтерского учета.

2 Особенности бухгалтерского учета ИП Юркин С.И.

2.1 Общая характеристика ИП Юркин С.И.

2.2 Документация и документооборот в ИП Юркин С.И.

2.3 Регистры бухгалтерского учета в ИП Юркин С.И.

3 Организация бухгалтерского учета и учетной политики

3.1 Организация бухгалтерского учета в ИП Юркин С.И.

3.2 Анализ учетной политики ИП Юркин С.И.

Внутренний аудит обеспечит проверку и оценку правильности отражения в бухгалтерском и налоговом учете тех или иных операций, а также выявит, не содержит ли ошибок ранее поданная отчетность предприятия.

ЗАКЛЮЧЕНИЕ

В настоящее время все организации независимо от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества, обязательств и хозяйственных операций согласно действующему законодательству и нормативным документам.

Принципы ведения бухгалтерского учета субъектами малого предпринимательства:

- объекты учета –доходы, расходы, активы, обязательства, хозяйственные операции, источники финансирования;

- ведение бухгалтерского учета должно быть организовано руководителем фирмы – руководитель ведет учет самостоятельно либо пользуется услугами квалифицированного бухгалтера;

- на предприятии должна быть разработана учетная политика и утвержден план счетов;

- все операции должны быть документально оформлены: должны использоваться унифицированные формы или самостоятельно разработанные, но имеющие обязательные реквизиты;

- все хозяйственные операции должны отражаться в регистрах бухгалтерского учета;

- по окончанию отчетного периода организация представляет бухгалтерскую отчетность в налоговую службу.

Но бухгалтерский учет и отчетность на субъектах малого предпринимательства имеет и свой ряд отличий:

- главной особенностью организации бухгалтерского учета является возможность субъектов малого предпринимательства использовать специальные режимы налогообложения;

- при использовании специального режима налогообложения у предприятия появляется возможность использовать сокращенный план бухгалтерских счетов, что существенно облегчает работу по ведению бухгалтерского учета и отчетности;

- при использовании специального режима налогообложения у субъектов малого предпринимательства появляется возможность заменить НДС, налог на прибыль, налог на имущества единым социальным налогом.

- предоставление в налоговые органы бухгалтерского баланса и отчета финансовых результатах – небольшой объем отчетов по сравнению с предприятиями, работающими на общем режиме налогообложения.

- особенностью бухгалтерского учета при документальном оформлении можно указать то, что субъекты малого предпринимательства, применяющие упрощенную систему налогообложения и не являющиеся плательщиками НДС, могут не использовать в системе документооборота счет-фактуры.

- учетная политика субъектов малого предпринимательства имеет следующие особенности: незначительный объем в связи с небольшим количеством хозяйственных.

- возможность сдачи бухгалтерского баланса и отчета о финансовых результатах в налоговые органы в упрощенной форме.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Федеральный закон Российской Федерации от 6 декабря 2014г. №402-ФЗ О бухгалтерском учёте / Справочно-правовая система Консультант Плюс

- Положение по бухгалтерскому учёту Бухгалтерская отчётность организации ПБУ 4/99. Утверждено приказом Министерства финансов РФ от 06.07.1999г №43н в ред. Приказов Минфина РФ от 18.09.2006г. №115н, от 08.11.2015г. №142н / Справочно-правовая система Консультант Плюс

- Приказ Минфина РФ от 02.07.2015г. №66н О формах бухгалтерской отчётности / Справочно-правовая система Консультант Плюс

- Анализ финансовой отчетности: учеб. пособие / Под ред. О.В. Ефимова, М.В. Мельник и др. М.: Омега-Л, 2015.

- Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т. Б. Бердникова.- М.: Кнорус, 2015.- 224с.

- Богатая, И. Н., Хахонова, Н. Н. Бухгалтерский учёт и отчётность / И. Н. Богатая, Н. Н. Хахонова.- Ростов-на-Дону: Феникс, 2015.- 488с.

- Деркач Д. И. Анализ производственно-хозяйственной деятельности промышленных предприятий / Д. И. Дергач. М.: Статистика, 2014.- 402с.

- Донцова Л. В. Анализ финансовой отчетности: практикум / Л. В. Донцова, Н. А. Никифорова. M.: Дело и Сервис, 2015. 144 с.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О.В. Ефимова. – М.: Издательство «Омега-Л», 2015. – 350 с.

- Климова Н.В. Экономический анализ. – СПб.: Питер, 2016. – 200 с.

- Ковалев, В.В., Волкова, О.Н. Анализ хозяйственной деятельности предприятия / В. В. Ковалев, О. Н. Волкова. М.: ПБОЮП Гриженко Е.М., 2014. 424 с.

- Ковалев. В.В., Ковалев Вит. В. Анализ баланса, или Как понимать баланс / В. В. Ковалев, вит. В. Ковалев.- М.: Проспект, 2015.- 324с.

- Кольцова, Н. Г, Экономический анализ в системе управления предприятием / Н. Г. Кольцова. М.: Машиностроение, 2014.- 408с.

- Кондраков, Н. П. Бухгалтерский учёт. Учебное пособие / Н. П. Кондраков.- М.: Инфра-М, 2014.- 760 с.

- Когденко В.Г. Экономический анализ: Учебное пособие. – М.: Юнити-Дана, 2015. – 399 с.

- Комплексный экономический анализ предприятия / Под ред. Н.В. Войтоловского, А.П. Калининой. – СПб.: Питер, 2015. – 256 с.

- Любушин Н.П. Экономический анализ. – М.: ЮНИТИ-ДАНА, 2015. 575 с.

- Маркин Ю.П. Экономический анализ: учеб. пособие для студентов вузов, обучающихся по направлению «Экономика» и другим эконом. специальностям / Ю. П. Маркин. – М.: Издательство «Омега_Л», 2015. – 450 с.

- Медведева О.В., Шпилевская Е.В., Немова А.В. Комплексный экономический анализ хозяйственной деятельности. Учебное пособие. – М.: Высшее образование, 2010. – 454 с.

- Петрова, В. И. Анализ хозяйственной деятельности предприятий / В. И. Петрова. М.: Финансы, 2015. - 357с.

- Пласкова, Н. С. Экономический анализ / Н. С. Пласкова.- М.: Эксмо, 2015.- 704с.

- Пястолов. С. М. Экономический анализ деятельности предприятия: учебник / С. М. Пястолов. М.: Академический Проект, 2015. 576с.

- Пожидаева Т.А. Анализ финансовой отчетности: учебное пособие / Т.А. Пожидаева. – М.: КНОРУС, 2015. – 320 с.

- Савицкая Г.В. Анализ хозяйственной деятельности: учеб. / Г. В. Савицкая. – Минск: РИГТО, 2016. – 367 с.

- Шеремет А.Д. Теория экономического анализа: Учебник. – М.: ИНФРА-М, 2015. – 352 с.

- Экономический анализ: учебное пособие / автор-сост. Л. В. Земцова. – Томск: Эль Контент, 2015. – 234 с.

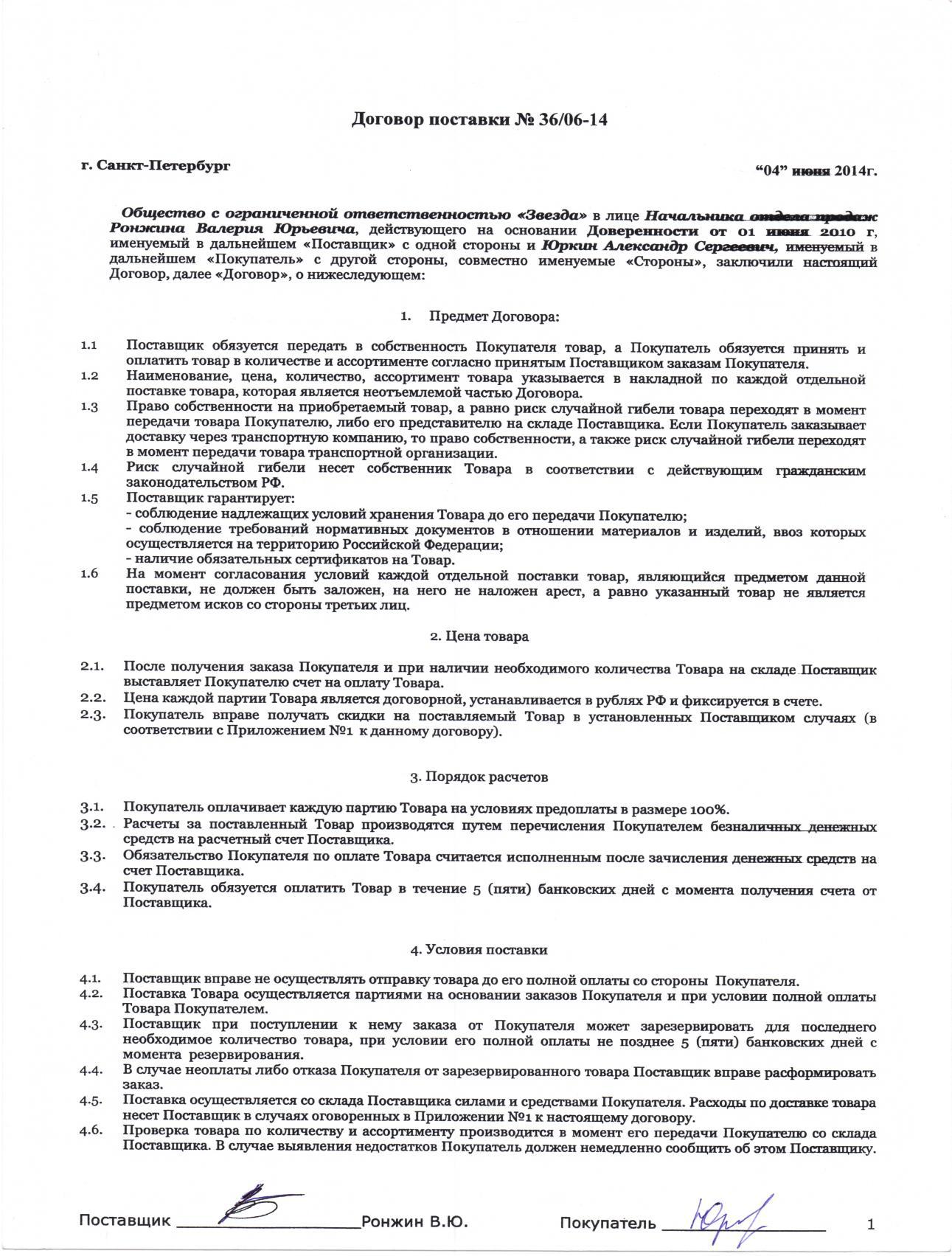

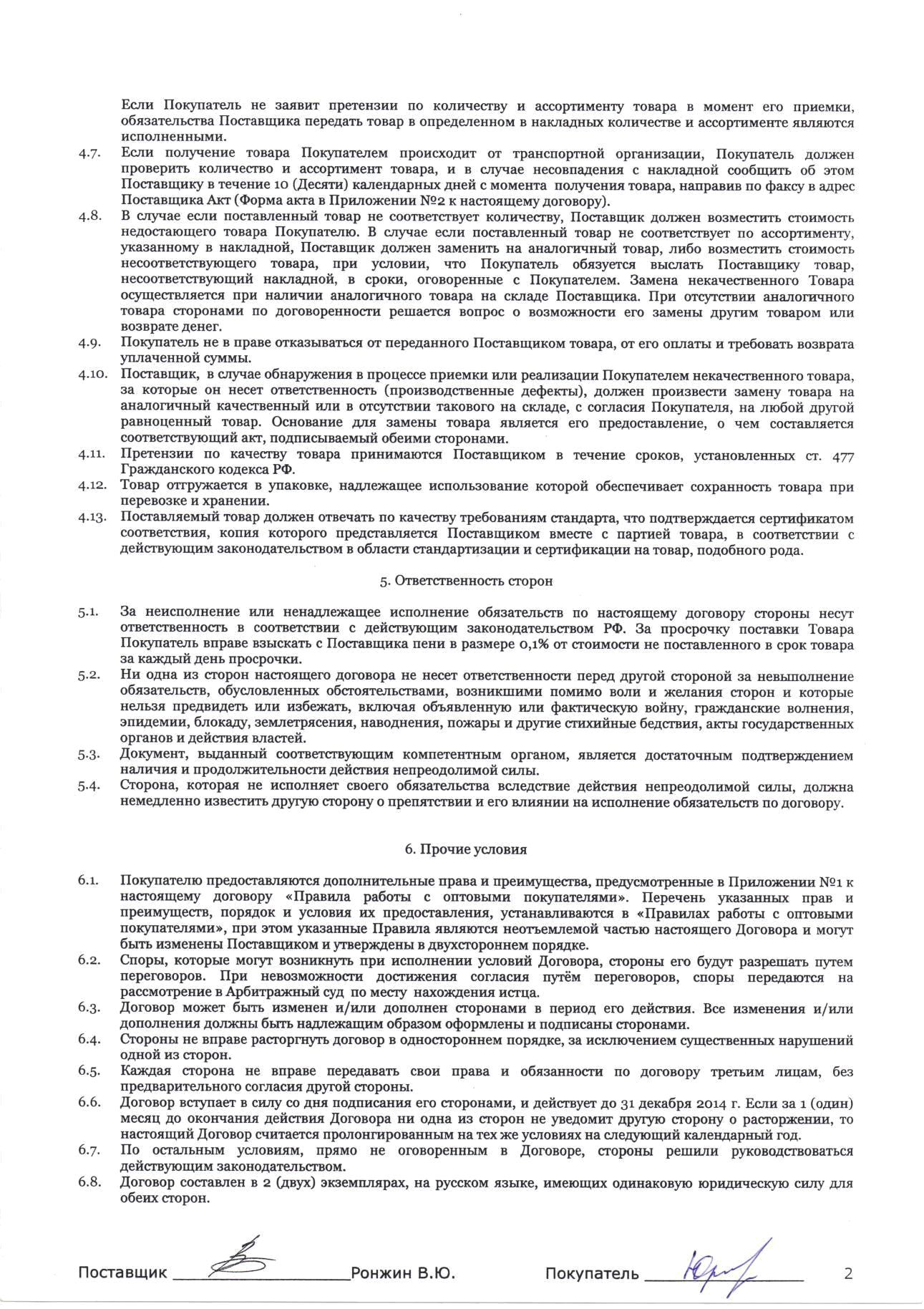

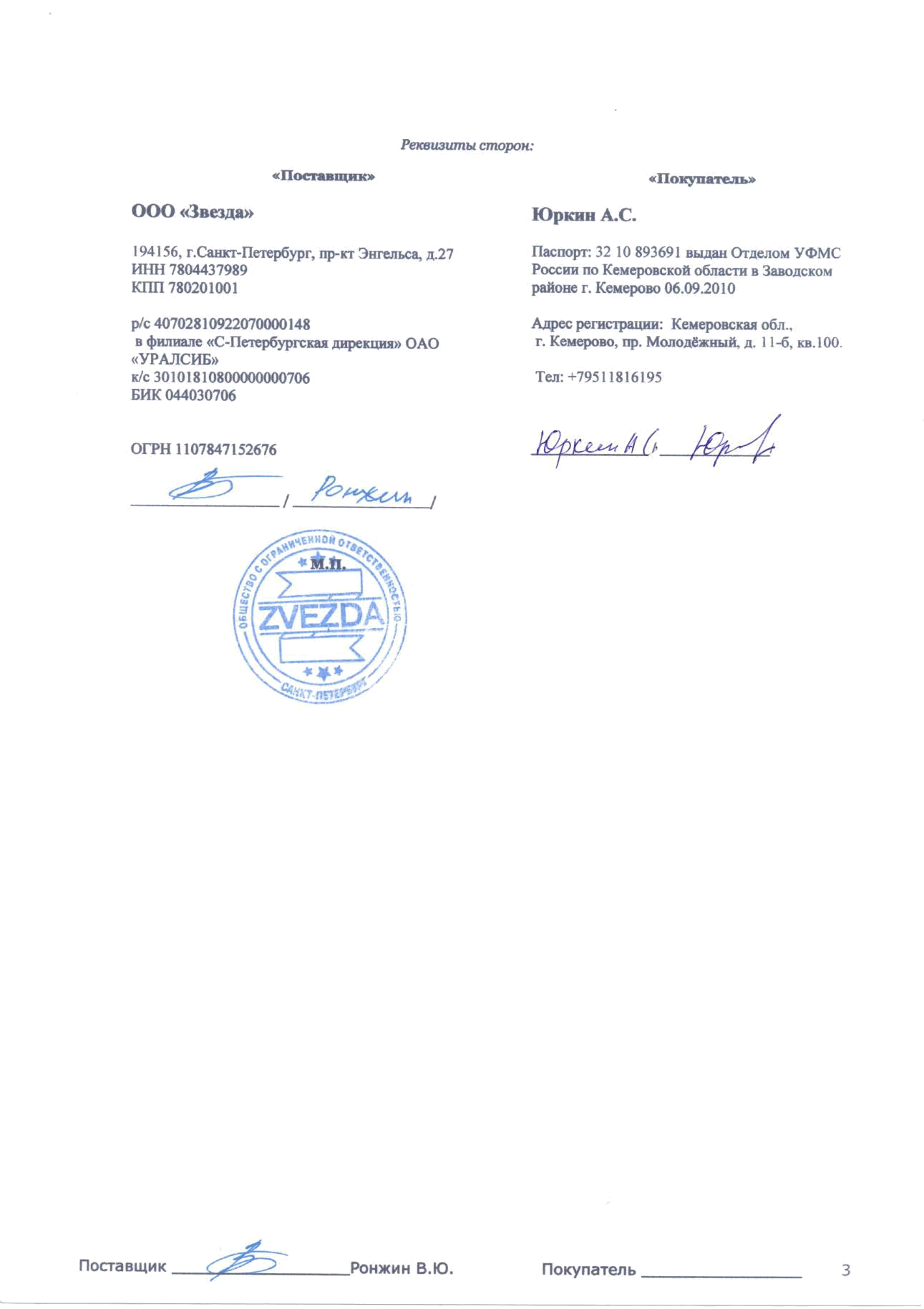

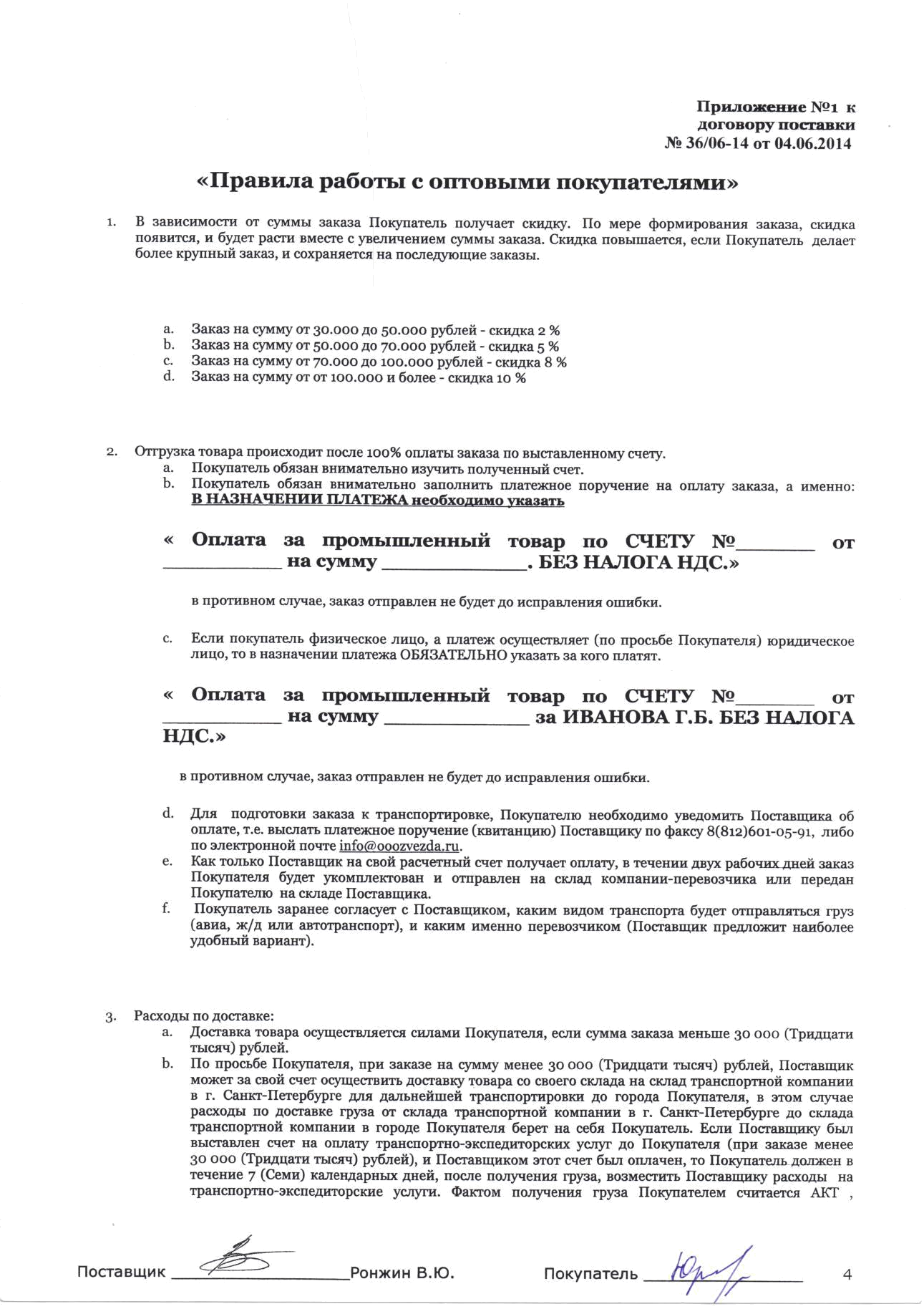

Приложение А

Договор поставки товара на ИП Юркин С.И.

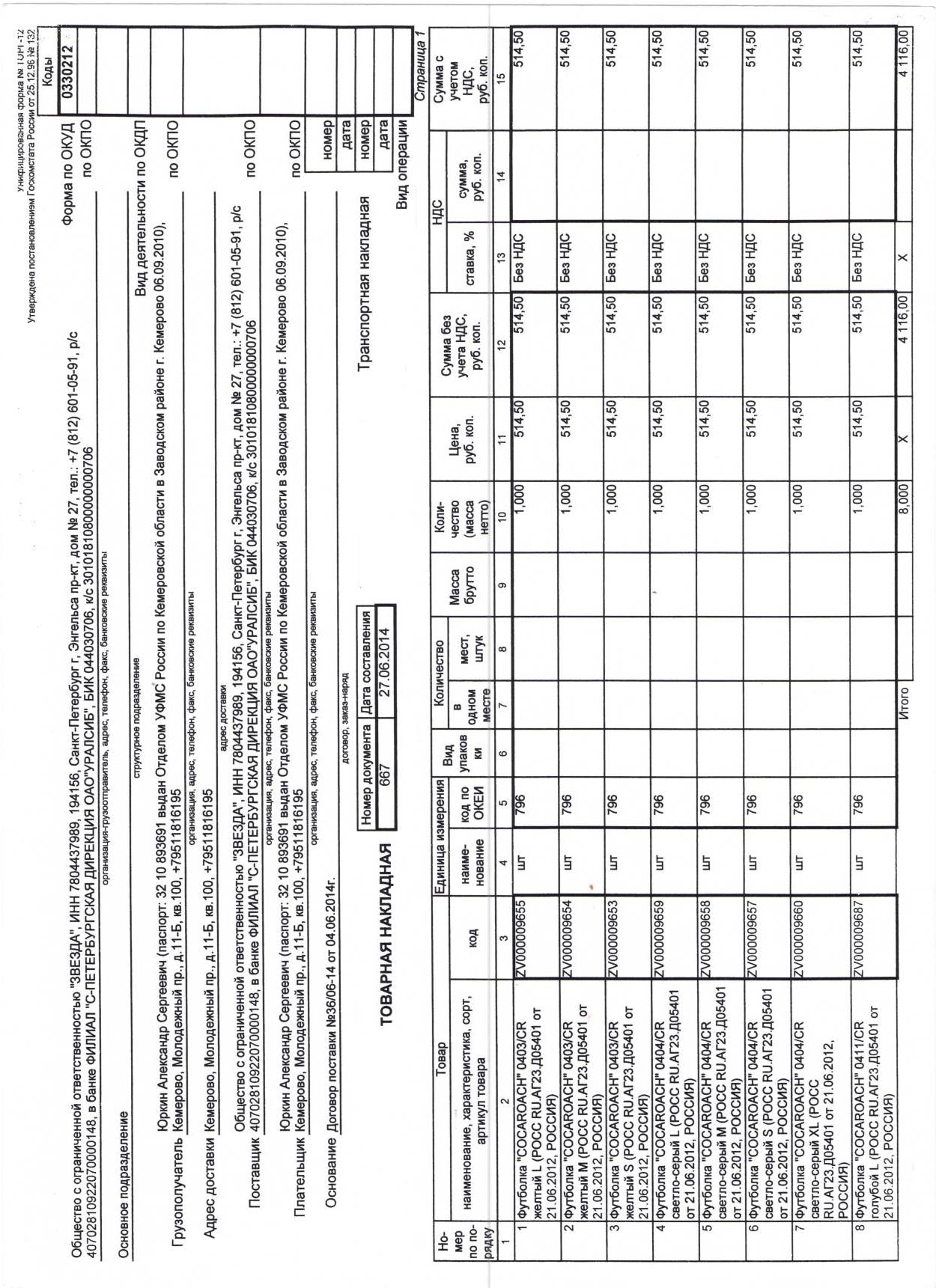

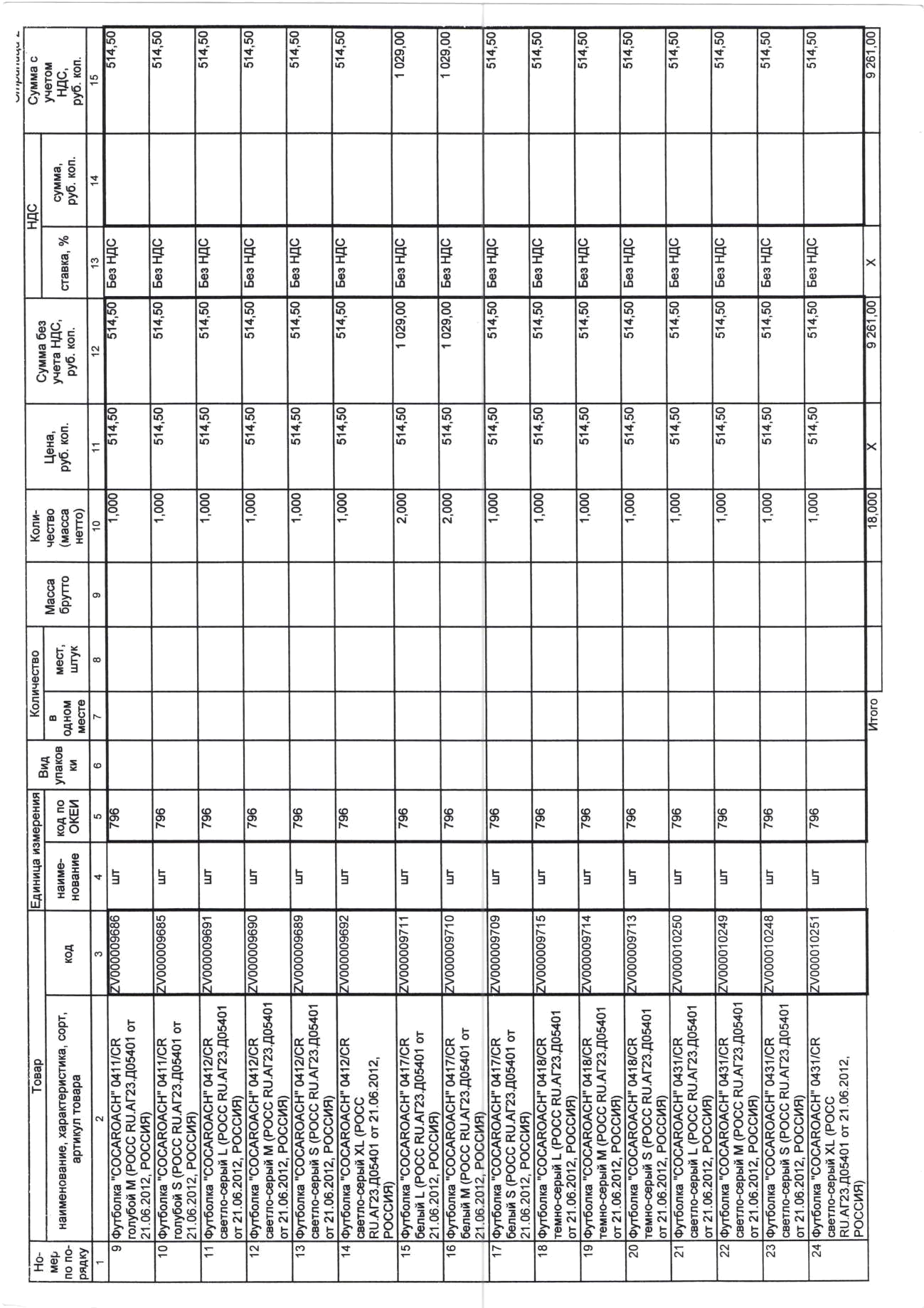

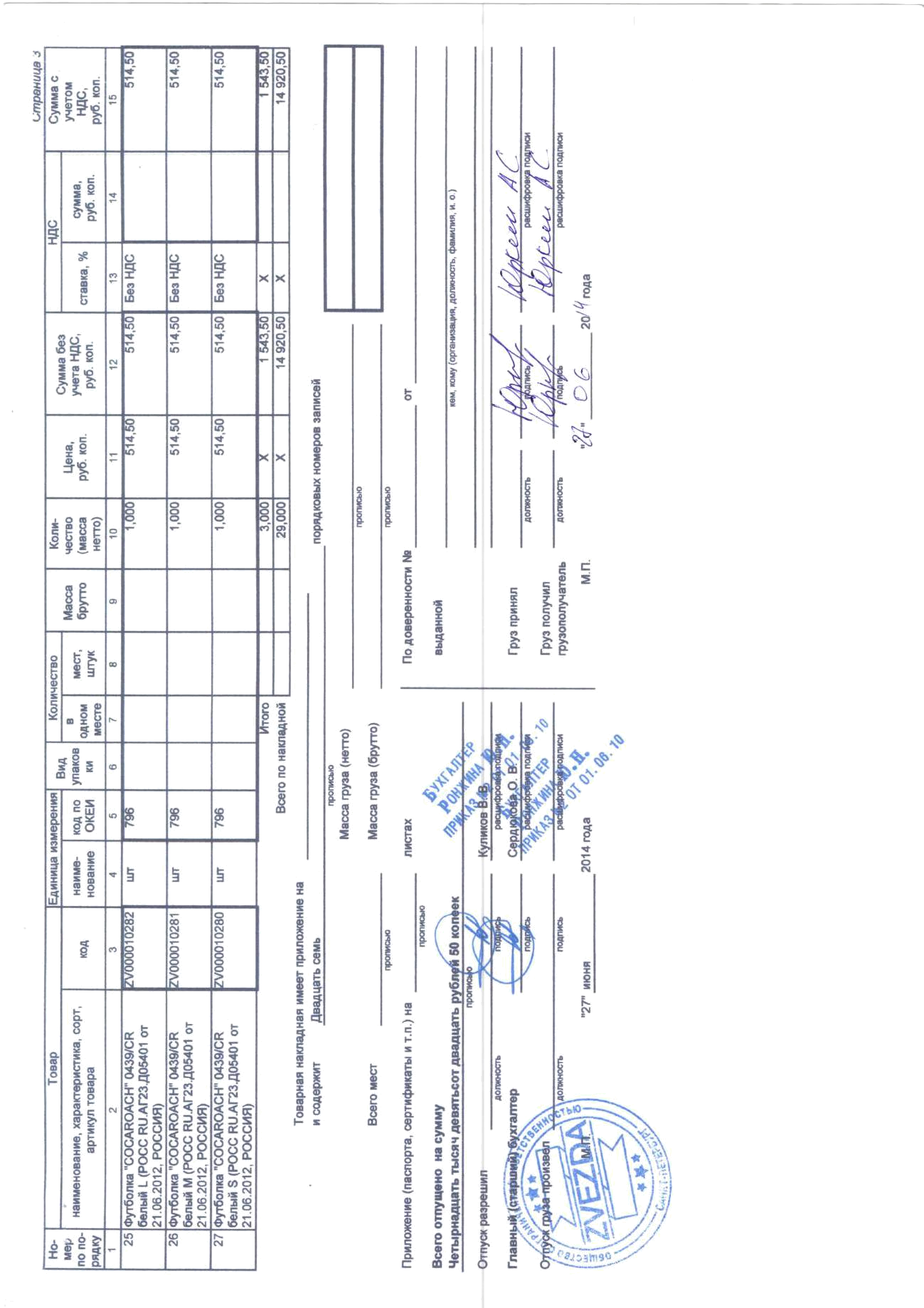

Приложение Б

Товарная накладная

Приложение В

Учетная политика ИП Юркин С.И. для целей бухгалтерского учета Приказ о принятии учетной политики на предприятии Приказ № 1 1 января 2016 г. Приказываю:

В соответствии с п. 2 ст. 11 Налогового кодекса Российской Федерации утвердить учетную политику организации на 2016 год.

Элементы и принципы учетной политики:

1. Бухучет ведется с применением двойной записи.

2. Бухучет ведется автоматизировано, c использованием рабочего Плана счетов согласно приложению 1.

3. В бухгалтерской отчетности последствия изменения учетной политики отражаются перспективно.

4. В качестве форм первичных учетных документов используются унифицированные формы, утвержденные федеральными органами исполнительной власти РФ. Перечень форм, утвержденный для применения в организации, приведен в приложении к настоящей учетной политике.

5. Бухучет ведется с применением единого регистра бухгалтерского учета – книги учета фактов хозяйственной деятельности, утвержденной в приложении к настоящей учетной политике.

6. Отчетным периодом для составления внутренней промежуточной бухгалтерской отчетности является календарный месяц.

7. Критерий для определения уровня существенности устанавливается в размере 5 процентов от величины объекта учета или статьи бухгалтерской отчетности.

8. Существенная ошибка, выявленная после даты подписания годовой бухгалтерской отчетности, исправляется записями за текущий период по соответствующим счетам бухучета в том месяце, в котором выявлена ошибка, без ретроспективного пересчета бухгалтерской отчетности.

9. Инвентаризация имущества и обязательств проводится раз в год перед составлением годового баланса, а также в иных случаях, предусмотренных законодательством, федеральными и отраслевыми стандартами, регулирующими ведение бухучета.

10. Переоценка основных средств не производится.

11. Объект принимается к учету в качестве основного средства, если он предназначен для использования в уставной деятельности организации, для управленческих нужд.

При этом должны одновременно соблюдаться условия:

объект предназначен для использования в течение длительного времени, то есть свыше 12 месяцев;

организация не предполагает последующую перепродажу данного объекта;

стоимость объекта превышает 40 000 руб.

12. Сроки полезного использования основных средств определяются по Классификации основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

13. Понижающие коэффициенты к действующим нормам амортизационных отчислений основных средств не применяются.

14. Амортизация по всем объектам основных средств начисляется линейным способом.

15. Предметы со сроком полезного использования более 12 месяцев и первоначальной стоимостью не более 40 000 руб. списываются по мере их передачи в эксплуатацию.

16. Приобретаемые материальные запасы отражаются в учете по фактической себестоимости без использования счета 16 «Отклонения в стоимости материальных ценностей».

17. Все виды материально-производственных запасов отражаются в учете по ценам их приобретения у поставщиков без использования счета 16 «Отклонения в стоимости материальных ценностей».

18. Фактическая себестоимость товаров формируется с учетом транспортно-заготовительных расходов при их приобретении.

19. Переоценка нематериальных активов не производится.

20. Обесценение нематериальных активов в бухучете не отражается.

21. Амортизация по всем объектам нематериальных активов начисляется линейным способом.

22. Для обобщения информации о затратах, связанных с производством и продажей продукции (работ, услуг), используется счет 20 «Основное производство» (вместо счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства»), 44 «Расходы на продажу».

23. Для обобщения информации о дебиторской и кредиторской задолженности используется счет 76 «Расчеты с разными дебиторами и кредиторами» (вместо счетов 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты»).

24. Все расходы по займам признаются прочими расходами.

25. Для учета денежных средств в банках применяется счет 51 «Расчетные счета» (вместо счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути»).

26. Выручка признается в бухучете по мере поступления денежных средств от покупателей (заказчиков). Расходы признаются после погашения задолженности.

27. Для учета финансовых результатов применяется счет 99 «Прибыли и убытки» (вместо счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки»).

28. Затраты, связанные с приобретением финансовых вложений, не превышающие уровень существенности, установленный в пункте 7 настоящей учетной политики, признаются прочими расходами.

29. Все группы финансовых вложений, по которым не определяется текущая рыночная стоимость, при списании оцениваются по первоначальной стоимости каждой единицы финансовых вложений.

30. Проверка на обесценение финансовых вложений в целях создания резерва под обесценение финансовых вложений проводится ежегодно.

31. Резерв на предстоящую оплату отпусков сотрудникам не создается.

ПБУ 3/2006 не применяется.

ПБУ 8/2010 не применяется.

34. ПБУ 11/2008 не применяется.

35. ПБУ 16/02 не применяется.

36. Для составления промежуточной и годовой бухгалтерской отчетности применяются формы бухгалтерского баланса и отчета о прибылях и убытках согласно приложению 5 приказа Минфина России от 2 июля 2010 г. № 66н.

37. Бухгалтерская отчетность представляется в сокращенном объеме. Решение вопроса о включении в бухгалтерскую отчетность отчета об изменениях капитала и отчета о движении денежных средств определяется необходимостью приведения в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках наиболее важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Приложение Г

Учетная политика ИП Юркин С.И. для целей налогообложения

Приказ

о принятии учетной политики на предприятии

Приказ № 1.

1 января 2016 г.

Приказываю:

ПРИКАЗЫВАЮ:

Утвердить учетную политику для целей налогообложения на 2016 год согласно приложению.

Контроль за исполнением настоящего приказа возлагаю на себя. Индивидуальный предприниматель Смирнов И.А.

Приложение 1 к приказу от 01.01.2016

Учетная политика для целей налогообложения