Файл: Анализ денежных средств предприятия (Формирование и использование денежных средств на предприятии).pdf

Добавлен: 19.06.2023

Просмотров: 104

Скачиваний: 3

Приложение А

Таблица 1

Анализ подходов к трактовке сущности денежных потоков предприятия

|

Автор |

Трактовка |

|

Бланк И.А. |

Совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью, движение которых связано с факторами времени, риска и ликвидностью |

|

Бочаров В.В. |

Движение денежных средств, которое стремится к нулю, поскольку негативный результат от одного из видов хозяйственной деятельности предприятия должен компенсироваться положительным от другой, в противном случае предприятие может стать банкротом |

|

Кузнецова И.Д. |

1. Элемент анализа доходов и расходов предприятия, который должен использоваться как индикатор ликвидности и эффективности его инвестиционной, финансовой деятельностей. 2. Дополнительные капиталовложения предприятия и т. д. |

|

Сорокина Е.М. |

Движение денежных средств, то есть их поступление (приток) и использование (отток) за определенный период времени |

|

Ван Хорн Дж. К. |

1. Потоки наличных средств, которые имеют непрерывный характер. 2. Собственные оборотные средства |

|

Райс Т., Колли Б. |

Базовый источник для погашения займов и способ оценки кредитоспособности предприятия |

|

Коласс Б. |

Излишек денежных средств, который образуется на предприятии в результате всех операций, связанных и не связанных с осуществлением хозяйственной деятельности |

|

Макарова А.А. |

Система распределенных во времени поступлений и расходов денежных средств, генерируемых его хозяйственной деятельностью, сопровождает движение стоимости, выступая внешним признаком функционирования предприятия |

Окончание таблицы 1

|

Воробьев Ю.Н. |

Совокупность последовательно распределенных во времени событий, которые связаны с обособленным и логически завершенным фактом смены собственника денежных средств в связи с выполнением договорных обязательств между экономическими агентами (субъектами хозяйствования, государством, домохозяйствами, международными организациями). Денежные потоки напрямую связаны с движением средств на предприятии, отражают поступление в распоряжение субъекта хозяйствования средств и эквивалентов и их использование |

|

Анисимов А.Ю. |

1. Индикатор кредитоспособности и платежеспособности предприятия. 2. Способность предприятия генерировать дополнительные объемы денежных средств для погашения обязательств по полученным займам |

|

Самылин А.И. |

Внутренний источник финансовой стабилизации предприятия посредством увеличения входящих и уменьшения исходящих денежных потоков, которые направляются на рост платежеспособности. Кроме того, денежный поток, а именно чистый денежный поток от операционной деятельности, определяется как критерий внутреннего потенциала финансирования предприятия и является основой для оценки его финансового состояния и кредитоспособности |

|

Бригхем Ю., Гапенски Л. |

Масса наличных средств, которая поступает или выбывает из обращения денежных |

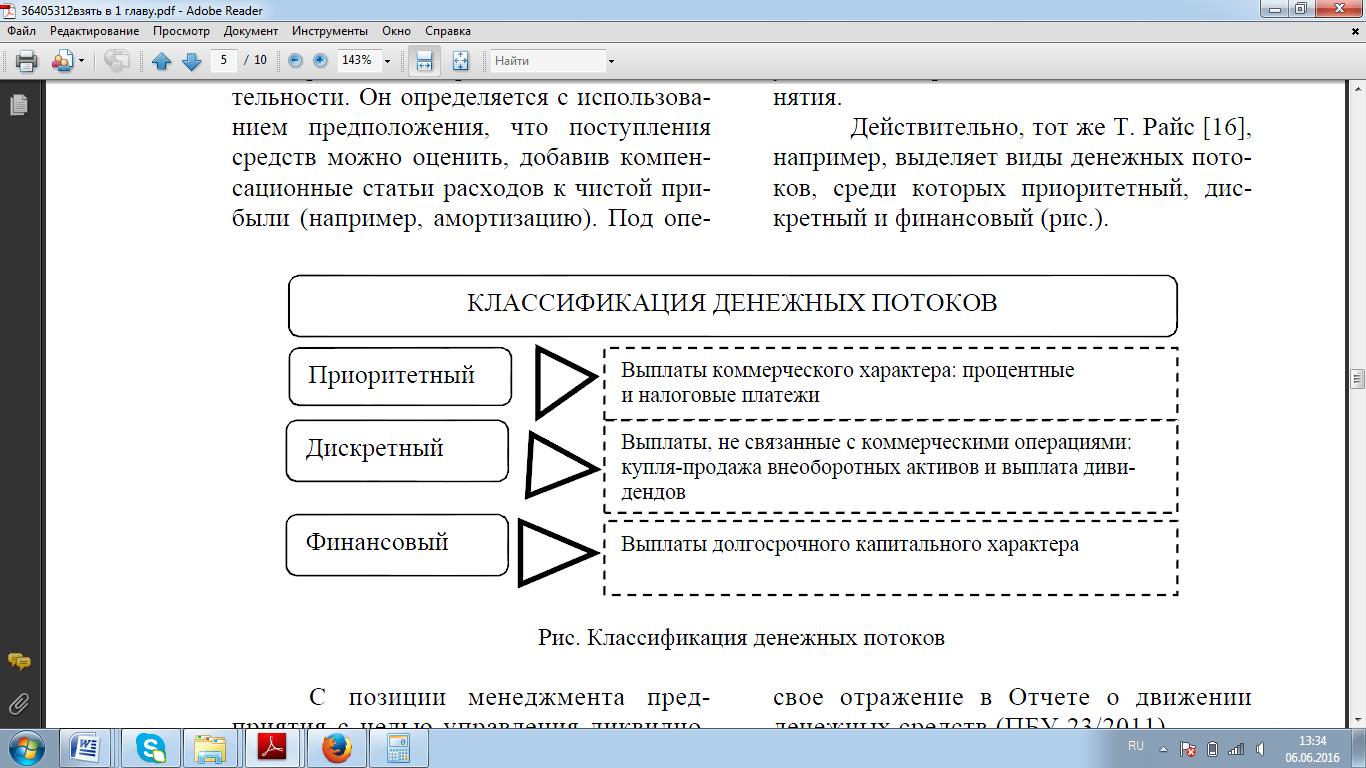

Приложение Б

Классификация денежных потоков

Приложение В

Таблица 2

Определение терминов, используемых при составлении

отчета о движении денежных средств

|

Наименование |

Определение терминов по ПБУ 23/2011 |

|

Денежные средства |

Наличность, средства на счетах в банках и депозиты до востребования |

|

Эквиваленты денежных средств |

Краткосрочные высоколиквидные финансовые инвестиции, которые свободно конвертируются в определенные суммы денежных средств и характеризуются незначительным риском изменения стоимости |

|

Инвестиционная деятельность |

Приобретение и реализация тех необоротных активов и финансовых инвестиций, которые не являются составной частью эквивалентов денежных средств |

|

Не денежные операции |

Операции, не требующие использования денежных средств и их эквивалентов |

|

Операционная деятельность |

Основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью |

|

Движение денежных средств |

Поступления и выбытия денежных средств и их эквивалентов |

|

Финансовая деятельность |

Деятельность, приводящая к изменениям размера и состава собственного и заемного капитала предприятия |

Приложение Г

Таблица 3

Период нахождения капитала в

денежной наличности

|

2014 год |

2015 год |

Отклонение (+,-) |

|

|

Средние остатки денежной наличности, тыс. руб |

557,3 |

524,2 |

-33,1 |

|

Сумма кредитовых оборотов по счетам денежных средств, тыс. руб |

0 |

0 |

0 |

|

Продолжительность нахождения капитала в свободной денежной наличности на счетах в банке, дни |

157,8 |

192,3 |

+34,5 |

Приложение Д

Таблица 4

Структура отчета о движении денежных средств

|

1 |

Итог I раздела: чистый приток (+),отток (-) денежных средств от операционной (текущей) деятельности предприятия |

12437,5 |

|

2 |

Итог II раздела: чистый приток (+), отток (-) денежных средств от инвестиционной деятельности предприятия |

12774,5 |

|

3 |

Итог III раздела: чистый приток (+), отток (-) денежных средств от финансовой деятельности предприятия |

0 |

|

4 |

Изменение величины ликвидных средств* (стр.1 +/- стр.2 +/- стр.3) |

25212 |

|

5 |

Величина ликвидных средств на начало отчетного периода |

557,3 |

|

6 |

Величина ликвидных средств на конец отчетного периода (стр.4 + стр.5) |

25769,3 |

|

*Под ликвидными понимают денежные средства (наличные деньги и вклады до востребования) и эквиваленты денежных средств (краткосрочные, высоко ликвидные вложения, легко обратимые в определенную сумму денежных средств и подвергающиеся незначительному риску изменения ценности). |

||