Файл: Проблема обеспечения и возвратности кредита, ее экономические и правовые аспекты (Глава 1 Теоретические основы кредитования в России).pdf

Добавлен: 04.07.2023

Просмотров: 126

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1 Теоретические основы кредитования в России

1.1 Особенности и понятие кредита

1.2 Виды кредитов. Основные функции кредитования

Глава 2 Современные формы обеспечения возвратности кредита

2.1 Залог – удержание имущества должника

2.2 Банковская гарантия и поручительство

2.3 Неустойка, задаток по кредиту и цессия

Глава 3 Анализ возвратности кредита коммерческом банке ООО «Русфинансбанк»

3.1 Общая характеристика ООО «Русфинансбанк»

3.2 Экономические показатели деятельности банка

3.3 Направления обеспечения возвратности кредитов коммерческого банка ООО «Русфинансбанк»

Введение

В условиях усиливающейся конкурентной борьбы на рынке кредитных продуктов перед коммерческими банками стоит непростая задача – привлечь новых клиентов и сформировать сбалансированный кредитный портфель.

Оценка кредитоспособности заемщика является одной из наиболее важных составляющих в процессе кредитования. Это и не удивительно, поскольку от правильной оценки банком способности того или иного заемщика погашать кредит и выплачивать по нему проценты зависят такие параметры как риски банка и качество кредитного портфеля, будущий уровень обслуживания долга, наличие проблемной задолженности и в конечном итоге – прибыльность кредитной деятельности. Именно поэтому каждый банк уделяет повышенное внимание такой проблеме как способы оценки кредитоспособности заемщика.

Предмет исследования — обеспечение возвратности кредита в коммерческом банке.

Объект исследования — возвратность кредитов в коммерческих банках России.

Цель данной работы — определить основы обеспечения экономической и правовой сущности возвратности кредитов в коммерческом банке.

Задачи работы:

- рассмотреть теоретические основы кредитования и принципы кредитования в России;

- провести анализ экономических и правовых основ обеспечения возвратности кредита;

- на основе коммерческого банка РФ ООО «Русфинанс банк» провести практический анализ возвратности кредита.

Курсовая работа состоит из введения, трех глав, заключения, списка литературы.

Глава 1 Теоретические основы кредитования в России

1.1 Особенности и понятие кредита

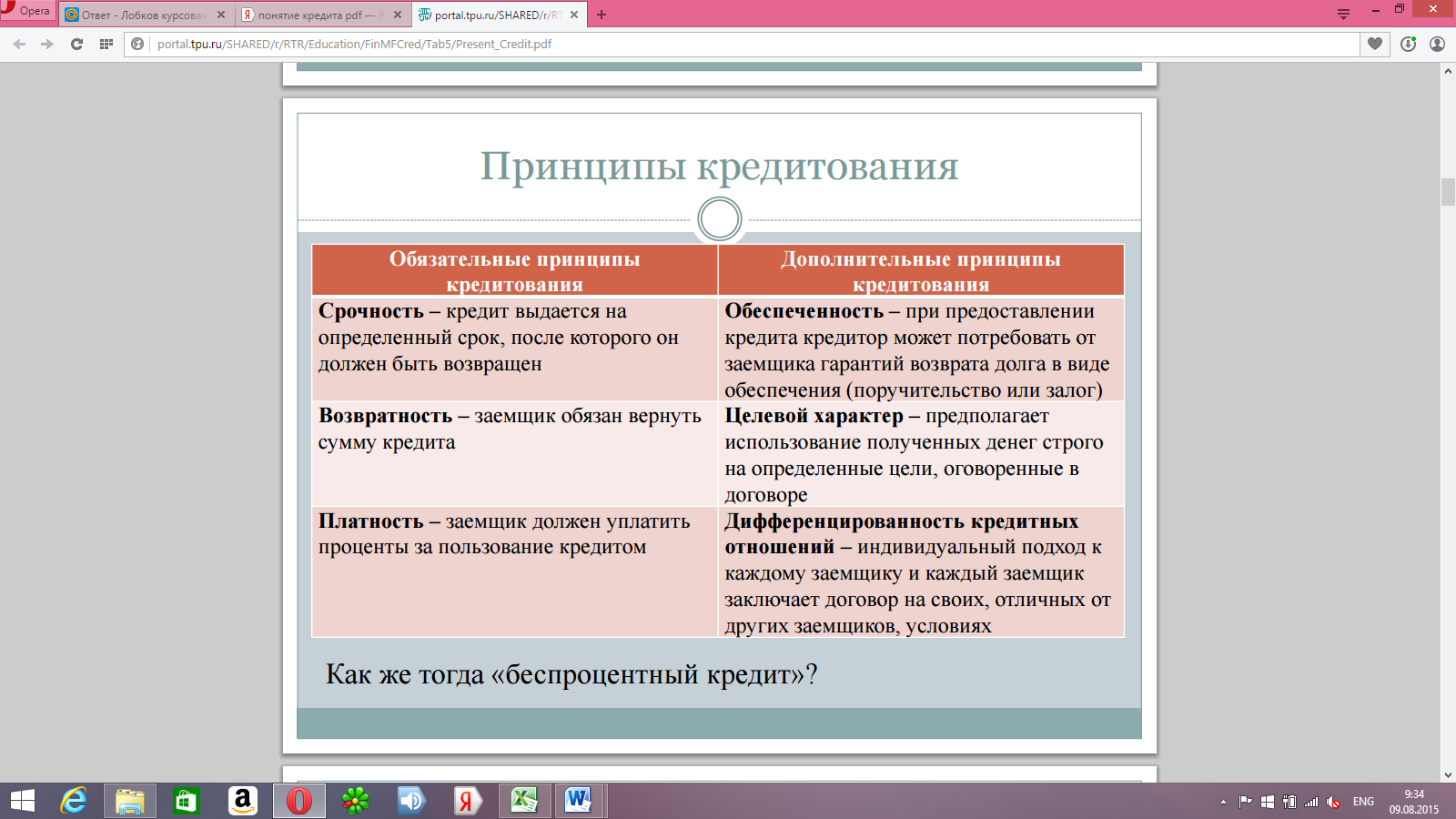

Кредитование – это одна из форм финансовых отношений между субъектами. Смысл кредитования состоит в том, что субъект-кредитодатель предоставляет субъекту-кредитополучателю финансовые или материальные средства в долг. На оговоренных и прописанных в договоре условиях. Получить можно кредит в банке, в специализированных кредитных организациях, у физических лиц или государства. Выделяют такие основные принципы кредита (рис.1).

Рисунок 1 – Обязательные и дополнительные принципы кредитования

Банковское кредитование, как особая форма кредитно-ссудных отношений, отличается от других своими специфическими особенностями. И вне зависимости места выдачи (кредит в Москве или кредит, выданный на Урале), эти особенности едины, строго соблюдаются и четко прописаны в должностной кредитной документации.

Перечислим некоторые из них:

- орган, к которому вы обратились за получением кредита (займ, кредитная карта), всегда имеет лицензию Центробанка РФ, а услуги носят регулярный характер;

- только финансовые активы может быть объектом кредитных отношений;

- договор займа в банке заключается на возмездной основе. Это значит, что кредитные отношения на безвозмездной основе невозможны;

- кредит выдается только тем гражданам, которые подтвердили свою платежеспособность. Это называется обеспеченностью;

- кредитный договор имеет в себе информацию о целях и мотивах использования денег, которые берутся у банка взаймы. Информация носит официальный характер и обязана быть подтверждена (счет-фактура требуемого товара, расчет стоимости товара и т.д.).

- обязательный письменный договор. Кредитный договор заключается в соответствии с утвержденным в законодательстве форматом (статья 820 ГК РФ).

1.2 Виды кредитов. Основные функции кредитования

Сегодня на рынке реализуются две основные формы кредита: коммерческий кредит и банковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, сферой функционирования и др. Ссуды могут выдаваться не только в денежной, но и в товарной форме. Формой товарного кредита является коммерческий кредит - кредит, предоставляемый производителями (продавцами) потребителям (покупателям) в форме отсрочки платежа за поставленный товар. Отношения коммерческого кредита оформляются векселем. Использование коммерческого кредита имеет свои пределы: во-первых, он ограничен размерами резервного фонда предприятия-кредитора; во-вторых, так как коммерческий кредит представлен в товарной форме, то он имеет ограниченную сферу применения, например, не может быть использован для уплаты налога и т.п., в-третьих, коммерческий кредит может предоставляться поставщиком потребителю, но не наоборот. Несмотря на свою ограниченность, коммерческий кредит широко распространен в рыночной экономике и является важным фактором, экономящим деньги. За рубежом 20-30% кредитного оборота - это коммерческий кредит.

Ограниченность, присущая коммерческому кредиту, преодолевается банковским кредитом, который в современном мире и является основной формой кредита. Банковский кредит - это кредит, предоставляемый на определенный срок кредитно-финансовыми учреждениями (банками, фондами, ассоциациями) физическим и юридическим лицам в виде денежной ссуды. Банковский кредит предоставляется на основе кредитного договора (соглашения). Особенностью банковского кредита является то, что его источником являются преимущественно не собственные, а привлеченные банковские ресурсы и банк ссужает не просто денежные средства, а деньги как капитал. Это означает, что заемщик должен так использовать полученные средства, чтобы не только возвратить банку занятые средства, но и получить прибыль, необходимую для того, чтобы уплатить банковский процент. [1]

Потребительский кредит предоставляется физическим лицам: торговыми предприятиями при покупке потребительских товаров длительного пользования (автомобили, мебель, бытовая техника) в форме отсрочки платежа (продажа в рассрочку); банками или другими финансовыми учреждениями в виде банковских ссуд на потребительские цели (оплата обучения, лечения, отдыха, приобретение товаров длительного пользования и т.п.). Потребительский кредит оказывает большое влияние на уровень потребления и совокупный спрос. В экономически развитых странах население тратит от 10 до 25% своих ежегодных доходов на покрытие потребительского кредита Государственный кредит. Органы государственной власти могут выступать как в роли кредиторов, так и в роли заемщиков.

Как кредитор государство через центральный банк или бюджетную систему может предоставлять кредиты различным хозяйствующим субъектам. Размещая свои обязательства (государственные ценные бумаги), государство выступает в роли заемщика, а кредиторами являются физические и юридические лица.

Межбанковский кредит - предоставление ссуд банками друг другу, как правило, для поддержания ликвидности или для обеспечения неожиданно возникшей потребности. Международный кредит - это движение денег между кредиторами и заемщиками различных стран. Международный кредит обусловлен наличием внешнеэкономических связей и существует в форме коммерческого, банковского, государственного кредита, т.е. кредиторами и заемщиками могут быть банки, частные фирмы, правительства, международные и региональные экономические организации. Более детальная характеристика кредита по организационно-экономическим признакам используется для определения вида кредита. [2]

В России выдаваемые банками кредиты классифицируются по разным признакам:

-по группам заемщиков (население, государство, предприятия, банки);

- по назначению (потребительский, инвестиционный, торговый и т.п.);

- по срочности ( кратко- , средне-, долгосрочный , до востребования)

-по обеспечению (обеспеченный и необеспеченный);

-по способу выдачи (компенсационный - возмещаются собственные затраченные средства и платежный – предназначенный непосредственно на оплату расчетно-денежных документов);

-по методам погашения (в рассрочку или единовременно);

-по платности (дорогой, дешевый, бесплатный).

Вопрос о функциях кредита имеет важное теоретическое и непосредственно практическое значение. От их познания во многом зависит использование функционального потенциала кредита в решении проблем ускоренного экономического роста.

Различные точки зрения по этой проблеме порождаются разным пониманием учеными, практиками вопросов сущности и необходимости кредита, его форм и видов. Учеными-экономистами названо более 40 функций кредита.

Под функцией кредита следует понимать содержание и направленность его действия. Функции могут быть имманентно присущи кредиту, вытекать из его сущности и содержания, а также могут быть не свойственными данной категории, обусловливаться внешними факторами, вызывающими замещение кредитом действия других категорий.[3]

Из совокупности функций следует выделять главные, а также частные, вспомогательные функции.

Функции кредита тесно связаны с причинами его необходимости и во многом порождены ими. Особенность главной причины состоит в том, что она порождает кредит как таковой. Другие (не главные) причины являются дополняющими главную причину. Их совокупность и определяет полную причину необходимости кредита.[4]

Кредит тесно связан с отношениями собственности, положением собственников как хозяйствующих субъектов, состоянием и воспроизводством объекта собственности, процессами производственного и личного потребления.

Необходимость кредита вызывается противоречием отношения собственности и процессов воспроизводства (производство, распределение, обмен и потребление).

Отношения собственности обуславливают распределение объектов собственности (средств производства и предметов потребления) между множеством хозяйствующих субъектов и предопределяют строго ограниченный, фиксированный размер ресурсов каждого отдельного собственника. В этих условиях производственное и личное потребление ограничено рамками закрепленной за хозяйствующими субъектами собственности (ресурсов).

Между тем для каждого хозяйствующего субъекта существует объективно необходимый минимальный уровень потребления, без которого его существование, нормальное функционирование и развитие невозможно.

Минимальный объем ресурсов, необходимых для такого потребления, называется необходимой потребностью. Ее уровень имеет исключительно подвижный, колеблющийся характер и зависит не только от кругооборота средств хозоргана, но и от других факторов (в том числе случайных), в то время как объему закрепленных за хозяйствующим субъектом ресурсов свойственна большая стабильность (их изменение осуществляется лишь в процессе воспроизводства объекта собственности).

Отношения собственности на средства производства и предметы потребления, обуславливая распределение ресурсов между хозяйствующими субъектами и ограничивая тем самым их производственное и личное потребление, являются причиной возникновения противоречия между ограниченными, относительно стабильными размерами объекта собственности каждого отдельного хозяйствующего субъекта и изменчивым, подвижным характером необходимой потребности в процессе производственного и личного потребления.

Указанное противоречие в повседневной жизни проявляется как противоречие между фактическим наличием товарно-материальных ценностей и денежных средств у хозяйствующего субъекта и необходимой потребностью в них в данном периоде.[5]

Именно оно и обуславливает необходимость кредита. Посредством кредита разрешается данное противоречие, приводится в соответствие фактическое наличие ресурсов с их необходимой потребностью у каждого хозяйствующего субъекта.

Преодолевая посредством кредита ограниченность ресурсов каждого отдельного хозяйствующего субъекта, обеспечивается такое использование всей совокупности ресурсов отдельных собственников (хозяйствующих субъектов) для организации общественного производства, как если бы собственником являлось все общество в целом.

Следует иметь в виду, что в ходе исторического развития общественных отношений, развития форм и видов кредита, более полного познания его сущности и функций возникают новые, дополнительные причины существования и использования кредита, расширяется спектр выполняемых им функций, возрастает функциональный потенциал кредитного воздействия на экономику.

Кредит возникает как единство трех функций, имеющих глобальное значение как для кредитора, так и для должника: перераспределительная; воспроизводственная; как средство получения предпринимательского дохода, прибыли ссудного процента, а также иной материальной и нематериальной выгоды (в том числе конъюнктурной, социальной и политической). Но в дальнейшем он начинает выполнять еще функции создания кредитных орудий обращения — эмиссионную и стимулирующую.[6]