Файл: Контрольная работа по дисциплине афхд междисциплинарному курсу (мдк ) вариант 1 курс 5.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 07.11.2023

Просмотров: 72

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Министерство образования Приморского края

Краевое государственное автономное профессиональное образовательное учреждение

«ВЛАДИВОСТОКСКИЙ СУДОСТРОИТЕЛЬНЫЙ КОЛЛЕДЖ»

(КГА ПОУ «ВСК»)

ДОМАШНЯЯ КОНТРОЛЬНАЯ РАБОТА

по дисциплине: АФХД

междисциплинарному курсу (МДК №):

ВАРИАНТ 1 _КУРС_5_________

Выполнил студент

Группа __________

____________________

ф.и.о.

Рецензия

-

Положительная оценка: -

Анализ и квалификация ошибок (перечисляются неусвоенные и недостаточно полно изложенные вопросы контрольного задания) -

Указания по устранению недостатков (рекомендуемые оптимальные пути самостоятельной работы над изучением программного материала, более рационального способа решения задач и т.д.)

| Зачет | Не зачет | Не зачет | Не зачет |

| «__»_______20__ | Причина: Работа выполнена не в полном объеме «__»_______20__ | Причина: Работа выполнена не по варианту «__»_______20__ | Причина: «__»_______20__ |

Подпись преподавателя____________________________/_______________/

Содержание

Введение 3

1. Оценка влияния факторов методом абсолютных разниц 4

в анализе финансово-хозяйственной деятельности предприятия 4

2 Основные направления анализа объема и реализации 6

продукции 6

Заключение 17

Список использованных источников 19

Введение

Актуальность выбранной темы не вызывает сомнений, поскольку только правильный учет всех взаимосвязанных факторов и владение специальным аналитическим и математическим аппаратом для анализа и прогнозирования рынка делает возможным успешное функционирование любого предприятия. Переход к новым экономическим отношениям требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности (АХД) предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль над их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия его подразделений и работников.

Основными источниками анализа являются: бухгалтерский баланс, отчет о финансовых результатах, учетные регистры, первичные учетные документы, нормативные и законодательные акты. Одним из главных источников информации анализа финансового состояния предприятия является бухгалтерский баланс, который состоит из актива и пассива баланса.

Цель анализа заключается в выявлении прибыли или убытка по результатам деятельности. Для выявления финансового результата необходимо выручку сопоставить с затратами на производство.

Целью данной работыявляется рассмотрение двух вопросов:

1. Оценка влияния факторов методом абсолютных разниц в анализе финансово-хозяйственной деятельности предприятия.

2. Основные направления анализа объема и реализации продукции.

1. Оценка влияния факторов методом абсолютных разниц

в анализе финансово-хозяйственной деятельности предприятия

Сущность, назначение и сфера применения способа абсолютных разниц. Порядок и алгоритмы расчета влияния факторов этим способом

Способ абсолютных разниц является одной из модификаций элиминирования. Как и способ цепной подстановки, он применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных и мультипликативно-аддитивных моделях: Y = (а - b)с и У = a(b - с).

И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в АХД. Особенно эффективно применяется этот способ в том случае, если исходные данные уже содержат абсолютные отклонения по факторным показателям.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

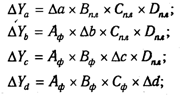

Рассмотрим алгоритм расчета для мультипликативной факторной модели типа Y=axbxcxd. Имеются плановые и фактические значения по каждому факторному показателю, а также их абсолютные отклонения:

Определяем изменение величины результативного показателя за счет каждого фактора:

Как видно из приведенной схемы, расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей.

Рассмотрим методику расчета влияния факторов этим способом для четырехфакторной мультипликативной модели валовой продукции:

Таким образом, способ абсолютных разниц дает те же результаты, что и способ цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов была равна общему его приросту.

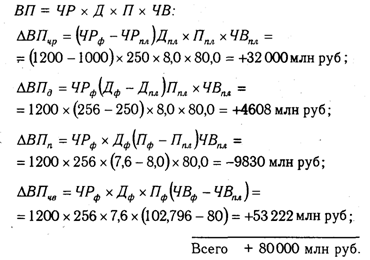

Рассмотрим алгоритм расчета факторов этим способом в смешанных моделях типа V = (а - b)с. Для примера возьмем факторную модель прибыли от реализации продукции, которая уже использовалась в предыдущем параграфе:

П = VРП(Ц - С). (1)

Прирост суммы прибыли за счет изменения объема реализации продукции:

цены реализации:

себестоимости продукции:

Расчет влияния структурного фактора при помощи этого способа проводится следующим образом:

2 Основные направления анализа объема и реализации

продукции

Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет большое значение.

Целью анализа выпуска и реализации продукции является нахождение путей увеличения объемов реализации продукции по сравнению с конкурентами, расширение доли рынка при максимальном использовании производственных мощностей и как результат –увеличение прибыли предприятия.

Основной задачей комплексного целевого анализа выпуска и реализации продукции является: анализ конкурентных позиций предприятия и его способности гибкого маневрирования ресурсами при изменении конъюнктуры рынка. Эта общая задача реализуется путем решения следующих частных аналитических задач:

–оценки степени выполнения плана реализации продукции и производственной программы;

–оценки динамики выпуска и реализации продукции;

–оценки выполнения договоров по объему, ритмичности поставки, качеству и комплектности продукции;

–установление причин снижения объектов производства и неритмичности выпуска;

–количественной оценки резервов роста выпуска и реализации продукции.

Объектами данного направления анализа являются:

–объем производства и реализации продукции;

–ассортимент и структура продукции;

–качество продукции;

–ритмичность производства продукции.

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и стоимостных измерителях. Основными показателями объема производства является товарная, валовая и реализованная продукция.

Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство.

Товарная продукция отличается от валовой тем, что в нее не включаются остатки незавершенного производства и внутрихозяйственный оборот. Выражается в оптовых ценах, действующих в отчетном году.

Реализованная продукция – это стоимость отгруженной и оплаченной покупателями продукции.

Важнейшими показателями объема продукции, работ и услуг являются: в строительстве – товарная строительная продукция, объем строительно-монтажных работ; на транспорте – грузооборот; в торговле –товарооборот.

В настоящее время используются следующие виды оценки продукции:

–по фактической производственной себестоимости,

–по неполной сокращенной себестоимости (без общехозяйственных расходов),

–по оптовым ценам реализации,

–по плановой (нормативной) производственной себестоимости,

–по свободным отпускным ценам и тарифам и свободным рыночным ценам.

Объем выполненных на предприятии работ определяется трудоемкостью, т.е. количеством затраченного труда. Общий объем производства в стоимостном выражении характеризуется валовой продукцией, которая зависит не только от трудоемкости, но и от материалоемкости и рентабельности изготовляемой продукции.

В большинстве случаев там, где остатки незавершенного производства незначительны по размерам или не имеют больших колебаний в отчетных периодах, применяются методики планирования и анализа без учета незавершенного производства в составе валовой продукции. Товарная продукция учитывается в фактически действующих отпускных ценах предприятий (без налога на добавленную стоимость), а также в ценах, принятых в плане.

Наряду с показателями валовой и товарной продукции в анализе и оценке деятельности предприятий получили распространение показатели чистой (условно-чистой) и нормативно-чистой продукции.

Эти показатели используются на ряде предприятий в системе планирования, оценки выполнения плана и динамики производительности труда, контроля за использованием фонда оплаты труда. Они применяются при анализе соотношения темпов роста производительности труда и средней заработной платы, а также для оценки уровня фондоотдачи и других показателей эффективности производства.

Величина норматива чистой продукции по изделиям определяется путем исключения из отпускной цены предприятия материальных затрат (включая амортизационные отчисления), учтенных в калькуляции, принятой при утверждении этой цены. Норматив может быть рассчитан также суммированием содержащихся в полной себестоимости изделий затрат на заработную плату с отчислениями на социальное, медицинское страхование и прочих элементов чистой продукции в комплексных расходах и прибыли.

Показатель чистой продукции определяется вычитанием из стоимости товарной (валовой) продукции величины материальных затрат, включая амортизацию. Расхождение показателей выполнения плана по объему чистой и товарной (валовой) продукции обусловлено снижением или повышением материалоемкости фактически выпущенной продукции.