Файл: Финансовые риски и их минимизация на предприятии (на примере ооо Атлант).docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.11.2023

Просмотров: 105

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 Теоретические основы минимизации финансовых рисков на предприятии

1.1 Финансовые риски: сущность, понятие

1.2 Методы оценки финансовых рисков на предприятии

1.3 Способы минимизации финансовых рисков

2 Анализ деятельности и оценка финансовых рисков ООО «Атлант»

2.1 Характеристика деятельности ООО «Атлант»

2.2 Оценка финансовых рисков компании

2.3 Разработка плана и определение эффективности мероприятий по минимизации финансовых рисков

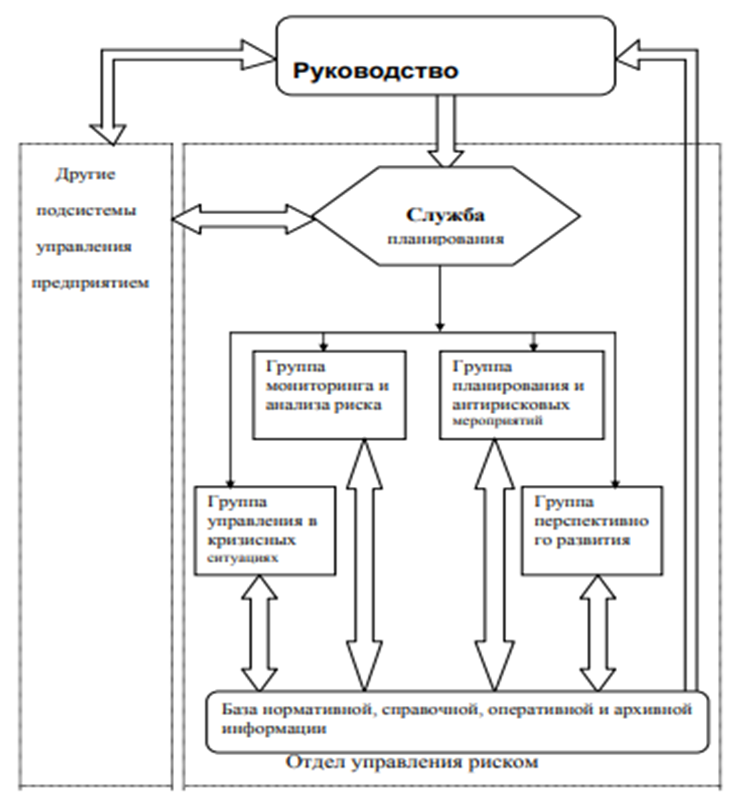

Проект организации системы управления риском на ООО «Атлант» для того, чтобы максимально реализовать данную функцию, рекомендует выделить в системе управления компанией отдельное структурное подразделение - отдел управления риском (ОУР). Данный отдел, в обязательном порядке, должен использовать специальную программу целевых мероприятий по управлению риском (ПЦМ). Формирование такой программы на уровне компании должно обеспечить такое управление рисками, при котором основным составляющим структуры и деятельности компании гарантирован высокий уровень устойчивости и защищенности от внешних и внутренних рисков.

На рисунке 2.1 приведена рекомендуемая организационная структура подразделения, которое в производственной компании реализует функцию управления риском. На графике ординарными стрелками показаны командные связи между структурными составляющими, а двойными - информационные связи.

Стоит отметить, что в каждую из групп, которые входят в состав отдела управления риском, должны быть включены специалисты разных областей знаний: в первую очередь – анти рисковой управляющий, специалист по маркетингу, специалист по финансам, по управлению персоналом, по производству, планово-экономической работе.

Необходимо рассмотреть ключевые результаты рекомендуемых мероприятий.

На реализацию мероприятий по усовершенствованию системы управления финансовыми рисками компании ООО «Атлант» по реорганизации системы финансового управления и организации упорядоченной системы риск ориентированного финансового планирования не требуется дополнительных финансовых расходов. В финансовой службе необходимо провести следующие замены: специалистом по финансовой логистике заменить бюджетного администратора, помимо этого, рекомендовано ввести целый отдел управления рисками в компании.

Рис.2.1 Организация системы управления финансовым риском в компании в рамках риск ориентированного финансового планирования

Необходимо рассмотреть ключевые результаты ввода рекомендованных мероприятий:

Во-первых, в случае результативной деятельности финансового отдела возможно получение существенной экономии, в частности за счет системы управления запасами возможна оптимизация величины продуктов, что позволит существенно повысить прибыль компании. Грамотный финансовый контроль, в первую очередь, направлен на управление затратами и контроль за ними. В связи с этим, при условии, что уровень самоокупаемости компании в 2018 г. составлял 1,03 руб. выручки, которая приходится на 1 руб. издержек, то прогнозируется достичь по указанному показателю в 2019 г. по итогам года 1,06 руб., а в 2020 г. выйти на уровень 1,10 руб.

Во-вторых, применение новых методов управления финансовыми ресурсами поспособствует высвобождению ресурсов из менее рентабельных областей, и позволит вложить их в высокодоходные ценные бумаги. Стоит отметить, что ранее политика вложений в краткосрочные ценные бумаги почти не использовалась. Для того чтобы поддерживать высокую ликвидность баланса и платежеспособность на расчетном счете просто находилась лишняя сумма денежных активов. Рекомендовано всю чистую прибыль предприятия вложить либо в краткосрочные ценные бумаги, либо рассмотреть возможность открытия депозитных счетов с возможностью пополнения и снятия денежных средств. Соответственно, прирост годового дохода по депозиту в 2019 г. составит: 1667 * 0,0115 = 192 тыс.руб. без вычета налога на прибыль (где 11,5% - это расчетная процентная ставка по депозиту, 1667 тыс.руб. - это чистая прибыль в отчетном периоде).

Таким образом, при неизменном спросе на продукцию и услуги компании ООО «Атлант» и при неизменном ценовом уровне, стоит предположить, что уровень расходов на 2019 -2020 гг. останется на прежнем уровне и составит 105 759 тыс.руб. Следовательно, при уровне самоокупаемости 1,06 выручка будет равна 112 105 тыс.руб. в 2019 г. и планируется уровень выручки в размере 116 335 тыс.руб. в 2020 г. при уровне самоокупаемости 1,10. Соответственно, рост валовой прибыли в 2019 г. запланирован на 99,73% и уровень валовой прибыль в 2020 г. составит 10 576 тыс.руб.

Касательно финансовой деятельности, рекомендовано не копить финансовые ресурсы в качестве денежных средств, а положить их на депозит и получать проценты до 192 тыс.руб. в 2019 г., 694 тыс.руб. в 2020 г, соответственно, прочие доходы повысятся. Корректировка прочих издержек не планируется. Прогнозируемый размер чистой прибыли в 2019 г. составит 4369 тыс.руб, что в 2,6 раза выше 2018 г., а в 2020 г. планируется получение 8 155 тыс.руб. чистой прибыли, что в 4,9 раза выше 2018 г.

В результате реализации рекомендованных мероприятий, повысится уровень рентабельности, деловая активность компании, улучшатся все финансовые показатели и результаты.

Заключение

Финансовым рискам принадлежит наиболее важная роль в общем портфеле предпринимательских рисков компании. Рост степени воздействия финансовых рисков не только на результаты финансовой деятельности компании, но и на результаты производственно-хозяйственной деятельности, в целом, связан со стремительными изменениями конъюнктуры финансового рынка, ситуации в экономике, расширением сферы финансовых отношений компании, появлением финансовых технологий, которые являются новыми для отечественных компаний и прочими факторами.

Финансовые риски включают в себя: процентные, кредитные, валютные риски и риски упущенной финансовой выгоды. К критериям степени риска относят среднее ожидаемое значение и колеблемость вероятного результата.

Оценивание и минимизация риска представляет собой важнейший элемент общей системы управления риском. Основная цель управления финансовым риском – минимизация снижение потерь, которые связаны с указанным риском. Потери могут оцениваться в денежном выражении, также оценке подвергаются шаги по их предупреждению. Финансовому менеджеру необходимо уравновесить указанные две оценки и спрогнозировать, как оптимально заключить сделку с позиции минимизации рисков.

На основании проведенного анализа показателей финансово-хозяйственной деятельности ООО «Атлант» за 2016 - 2018 гг., стоит отметить, что: все относительные показатели ликвидности не соответствуют рекомендованным значениям; все показатели рентабельности деятельности показали снижение, особенно резкое снижение отмечено у показателей эффективности по ключевым видам деятельности (реализация стройматериалов и металлов); финансовое состояние ООО «Атлант» на начало и на конец отчётного периода характеризуется как кризисное, такое, которое сопряжено с нарушением платёжеспособности. Практически все относительные коэффициенты финансовой устойчивости на конец рассматриваемого периода улучшились

, однако, они располагаются на недостаточном уровне.

Рассматривая проблемы, которые были определены в процессе анализа показателей финансово-хозяйственной деятельности ООО «Атлант», в качестве ключевых направлений минимизации финансовых рисков компании, были выделены: реструктуризация системы финансового планирования, внедрение отдела управления рисками.

Мероприятия, которые повлияли на значительное улучшение финансово-экономическое состояние компании ООО «Атлант» и позволили существенно повысить результативность деятельности компании в прогнозном периоде, высоко результативны, финансово реализуемы и экономически обоснованы.

Список использованных источников

-

Арутунов, Ю.А. Финансовый менеджмент. - М.: КНОРУС, 2017. - 312 с. -

Азитова Р.Ш. Проведение оптимизации методики диагностики и анализа экономического и финансового состояния компании // Информационные технологии на службе общества материалы Международной научно-практической конференции. - 2017. - С. 106-109. -

Балдин К. В., Голов Р. С., Передеряев И. И. Управление рисками в инновационной и инвестиционной деятельности компании. – М.: Дашков и Ко, 2017. - 420 с. -

Банк В.Р. Финансовый анализ: учебн.пособ. - М.: Проспект, 2017. - 344 с. -

Буряковский В.В. Финансы организаций: учебн. - М.: Статистика и финансы, 2017. - 158 с. -

Бобылева А.З. Проблемы и решения в финансовом менеджменте в 2 ч. – М.: Юрайт, 2017. - 331 с. -

Воронцовский А.В. Управление рисками: учебн.и практикум для магистратуры и бакалавриата. – М.: Юрайт, 2018. - 414 с. -

Гапаева С.У. Оценка платежеспособности и ликвидности компании // Молодой ученый. - 2017. - № 12 (59). - С. 279-282. -

Ермасова Н. Б. Риск-менеджмент предприятия. – М.: Дашков и Ко, 2017. - 380 с. -

Ефимова О.В. Финансовый анализ: современный инструмент по принятию экономических решений на предприятии: учебн. - М.: Омега- Л, 2018. - 349 с. -

Завьялова Е.С. Проведение анализа финансового состояния компании и проведение диагностики риска банкротства // Международный научно-исследовательский журнал. - 2017. - № 10-3 (29). - С. 10-11. -

Затонская М.В. Анализ бухгалтерского баланса коммерческой компании // Экономика и Управление: практические аспекты Материалы научно-практической конференции. - 2017. - С. 65-68. -

Ким Л.Г. Методы диагностики финансового состояния компании // Вестник КИГИТ. - 2017. - № 8 (38). - С. 119122. -

Ковалев В.В. Финансовый анализ: процедуры и методы. - М.: Статистика и финансы, 2017. - 560 с. -

Мамаева Л. Н. Управление рисками. – М.: Дашков и Ко, 2017. - 256 с. -

Морозова С.Н. Анализ платежеспособности и финансовой устойчивости компании // Актуальные вопросы образования и науки. - 2017. - № 1-2 (35-36). - С. 62-71.