Файл: Порядок проведения инвентаризации основных средств.docx

Добавлен: 09.11.2023

Просмотров: 76

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

По окончании инвентаризации, оформленные инвентаризационные акты и описи сдаются в бухгалтерскую службу для дальнейшего отражения полученных данных инвентаризации в бухгалтерском учете. Результаты инвентаризации должны быть отражены в бухгалтерском учете и отчетности того месяца, когда была закончена инвентаризация, а по годовой инвентаризации в годовом бухгалтерском отчете.

Таким образом инвентаризационная проверка далеко не простой метод ведения учета основных средств, но необходимый для всех организаций, предприятий и учреждений.

-

Документальное оформление инвентаризации основных средств и отражение их в учете

В инвентаризационных описях нельзя оставлять пустые, не заполненные строки, на последних страницах незаполненные строки прочеркиваются. Исправление ошибок производится путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственным лицом. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица.

Составленная ведомость расхождения фактического наличия имущества с данными бухгалтерского учета является основанием для составления инвентаризационной комиссией ведомости учета результатов инвентаризации (приложение 2), которая подписывается членами комиссии и утверждается руководителем учреждения.

При обнаружении излишек или недостачи бухгалтерской службой составляется сличительная ведомость по типовой форме ИНВ-18 (приложение 3). Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета отражаются в следующем порядке:

-излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации;

-недостача имущества и его порча в пределах норм естественной убыли относятся на расходы, а сверх норм - на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи организация вынуждена отнести недостачу на убытки.

Выявленные излишние объекты основных средств должны быть оприходованы, а недостающие списаны на основании решения постоянно действующей инвентаризационной комиссии.

Рассмотрим какие могут быть бухгалтерские записи при отображении результатов инвентаризации в учете:

Таблица 1.18 - Бухгалтерские проводки

| Ситуация | Проводка | Содержание записи |

| Выявлены излишки | Дт 08, 10, 41, 43, 50 Кт 91 | Оприходованы материальные ценности, обнаруженные при инвентаризации |

| Обнаружена недостача | Дт 94 Кт 10, 41, 43... | Учтена недостача |

| Размер недостачи — в пределах норм естественной убыли | Дт 20, 23, 44 Кт 94 | Списана стоимость ТМЦ в пределах норм естественной убыли |

| Недостача больше норм естественной убыли (или такие нормы не установлены) | Дт 73 Кт 94 | Недостача отнесена на материально ответственного |

Продолжение таблицы 1.1

| Ситуация | Проводка | Содержание записи |

| Недостача взыскана с виновного лица | Дт 70 Кт 73 | Недостача удержана из зарплаты материально ответственного лица |

| Недостача возмещена виновником | Дт 41, 50, 51 Кт 73 | Виновник внес деньги для погашения долга или вернул ТМЦ |

| Виновник недостачи не обнаружен (или суд не разрешил взыскивать с него деньги) | Дт 91.2 Кт 94 | Списан убыток от недостачи в связи с отсутствием виновника или отказе от взыскания |

| Проведен зачет излишков и недостач товара в результате пересортицы. | Дт 41 (аналитика «Товар 1») Кт 41 (аналитика «Товар 2») | Отражена пересортица |

На основании вышеизложенного мы можем сделать вывод, что процедура инвентаризации материальных ресурсов в организации занимает особую важную роль для достижения целей обеспечения сохранности имущества предприятия.

Такой метод учета основных средств как инвентаризация позволяет контролировать сохранность имущества организаций и предприятий, отслеживать амортизацию, износ и пришедшие в негодность материальные ценности. Также инвентаризация позволит выявить исполнительскую и трудовую функцию бухгалтерской службы, например своевременность постановки на учет материальных ценностей, а также своевременность их списания.

-

ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ОСНОВНЫХ СРЕДСТВ МАДОУ «ДЕТСКИЙ САД № 305» Г. ПЕРМИ

-

Краткая характеристика учреждения

Муниципальное автономное дошкольное образовательное учреждение «Детский сад № 305» г. Перми было основано в марте 1996 года. Учреждение располагается в трех зданиях (корпус №1 по ул. Братьев Игнатовых 13а; корпус №2 по ул. Нефтяников, 36, 36а;). Здания построены по типовому проекту.

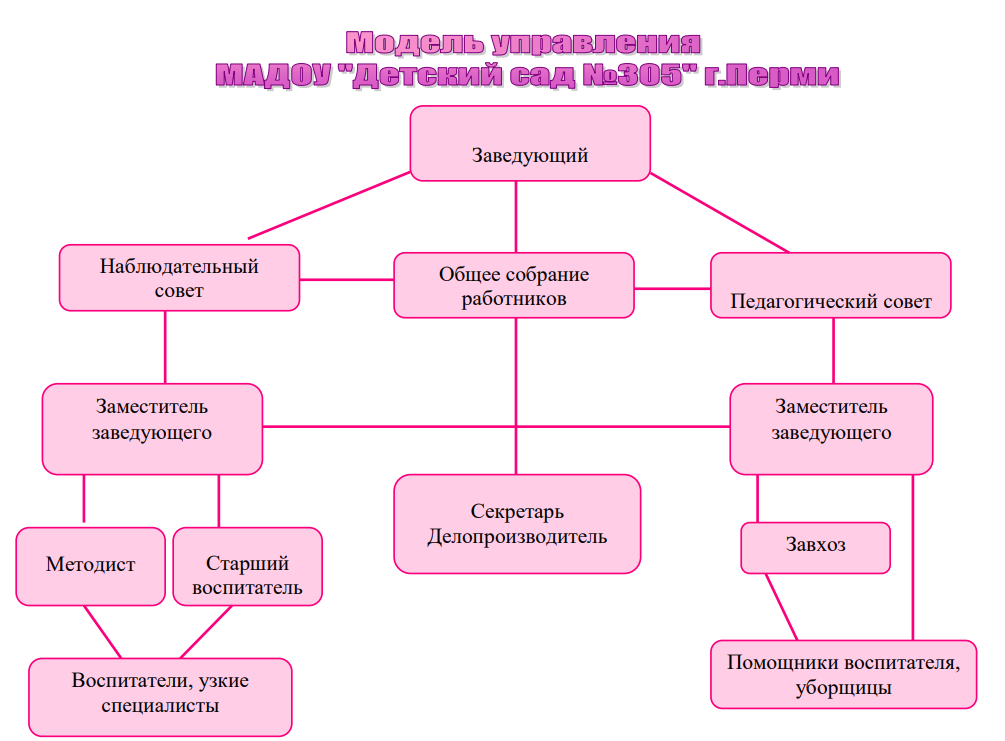

МАДОУ "Детский сад №305" г. Перми структурных подразделений не имеет. Управление образовательной организацией осуществляется в соответствии с законодательством РФ на принципах единоначалия и коллегиальности. Единоличным исполнительным органом образовательной организации является заведующий, который осуществляет текущее руководство деятельностью образовательной организации. Коллегиальными органами управления являются: общее собрание работников, педагогический совет, наблюдательный совет.

Рисунок 1 – Структура управления в МАДОУ «Детский сад № 305» г. Перми

Детский сад является дошкольным образовательным учреждением с приоритетным направлением: «Художественно-эстетическое развитие детей».

Деятельность ДОУ направлена на воспитание и обучение детей в возрасте от 2 до 7 лет. В учреждении функционирует 20 возрастных групп с 12-часовым пребыванием детей

Для детей старшего дошкольного возраста с ограниченными возможностями здоровья в дошкольном учреждении функционирует 3 группы компенсирующей направленности.

Основной целью деятельности МАДОУ «Детский сад № 305» - это воспитательно-образовательный процесс по образовательным программам дошкольного образования. Психолого-педагогическая поддержка позитивной социализации и индивидуализации, развитие личности детей дошкольного возраста, создание благоприятных условий для полноценного проживания ребёнком дошкольного детства, формирование основ базовой культуры личности, всестороннее развитие физических и психических качеств в соответствии с возрастными и индивидуальными особенностями, подготовка к жизни в современном обществе, к обучению в школе, обеспечение безопасности жизнедеятельности дошкольника.

Для организации воспитательно-образовательного процесса

В детском саду созданы условия для разностороннего развития ребёнка. Имеются:

-

музыкальный и физкультурный залы, -

2 спортивно-музыкальных зала, -

2 медицинских блока, включающих кабинет, изолятор, процедурную, -

4 логопедических кабинета, -

1 кабинет психолога, -

2 методических кабинета, -

2 компьютерных класса, -

библиотека детской литературы, -

библиотека методической литературы, -

дидактические средства обучения -

технические средства обучения (музыкальные центры, проекторы 2 шт, телевизор, 2 интерактивные доски) -

видео и аудиотека -

оборудование и материалы для познавательно-исследовательской, коммуникативной, игровой, трудовой, творческой (музыкальной, театрализованной, изобразительной), двигательной видов детской деятельности -

электронные образовательные ресурсы (компьютерный класс) -

Конструктор ПервоРобот Lego WeDo -

Ресурсный набор ПервоРобот WeDo -

Программное обеспечение WeDo -

В соответствии с требованиями к организации развивающей предметно-пространственной среды в группах рационально размещены центры детской деятельности, оборудованы живые уголки природы. Детские прогулочные участки для каждой возрастной группы оборудованы теневыми навесами, песочницами и малыми архитектурными формами, мини-стадионы, цветники, огороды.

Исходя из вышеизложенного мы видим, что материально – техническая база МАДОУ «Детский сад № 305» г. Перми довольна обширна. Для достижения целей, поставленных перед сотрудниками учреждения, необходимо иметь полное представление о местонахождении, состоянии и сохранности материальных ценностей. Понимать потребность в обновлении материально-технической базы. Тут в помощь необходим именно такой метод контроля, как инвентаризация.

2.2 Охарактеризовать порядок проведения инвентаризации основных средств МАДОУ «Детский сад № 305» г. Перми

В МАДОУ «Детский сад № 305» г. Перми отсутствует структурное подразделение – бухгалтерия. Данную функцию исполняет МКУ «ЦБУиО» в сфере образования г. Перми.

МКУ «ЦБУиО» г. Перми создано в соответствии Гражданским кодексом Российской Федерации, Бюджетным кодексом Российской Федерации, Федеральным законом от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», Федеральным законом от 12.01.1996 N 7-ФЗ «О некоммерческих организациях», постановлением администрации города Перми от 28 января 2011 г. № 24 «О Порядке создания, реорганизации, изменения типа и ликвидации муниципальных учреждений города Перми, утверждения уставов муниципальных учреждений города Перми и внесения в них изменений», распоряжением администрации города Перми от 28.09.2018 № 112 «Об утверждении Плана мероприятий по централизации функций ведения бухгалтерского (бюджетного) учета и формирования отчетности учреждений города Перми», и действует на основании Устава Учреждения. Функции и полномочия учредителя Учреждения от имени муниципального образования город Пермь осуществляет департамент образования администрации города Перми 9 Учреждение создано с целью исполнения полномочий Учредителя по осуществлению функцийведения бухгалтерского (бюджетного) учета и формирования отчетности департамента образования администрации города Перми и подведомственных ему учреждений в соответствии с требованиями действующего законодательства, по совершенствованию подходов к финансовому обеспечению развития системы образования города Перми10.

МКУ «ЦБУиО» г.Перми осуществляет ведение бухгалтерского учета в отношении субъектов учета, с которыми заключены Соглашения об оказании услуг по ведению бухгалтерского (бюджетного), налогового, статистического учета, планирования финансово-хозяйственной деятельности и составления отчетности.

Документооборот между МАДОУ «Детский сад № 305» г. Перми и МКУ «ЦБУиО» г.Перми установлен правилами единой учетной политики для ведения бухгалтерского учета.

МАДОУ «Детский сад № 305» г. Перми в целях осуществления поставленной перед учреждением задачи и для полноценного функционирования осуществляет закупки материалов, основных средств и хозяйственных товаров. Первичные документы по данным приобретениям передаются ответственным сотрудником учреждения в МКУ «ЦБУиО» г.Перми в сфере образования, для дальнейшего отображения бухгалтерами данных операций в бухгалтерском учете. Таким образом все основные средства своевременно ставятся на учет и закрепляется за определенным материальным лицом.

В муниципальном учреждении как правило проводится годовая инвентаризация ближе к концу года. Все процедуры и этапы инвентаризации занимают значительное время, поэтому подготовка к проведению инвентаризации начинается с сентября месяца текущего года.

Для начала создается приказ руководителем муниципального учреждения с указанием сроков проведения инвентаризации, наименования имущества подлежащего инвентаризации и причина проведения инвентаризации. Приказ о проведении инвентаризации подлежит регистрации в журнале учета контроля за выполнением распоряжений о проведении инвентаризации.

Председатель и члены инвентаризационной комиссии в обязательном порядке ставят подписи в журнале учета контроля, подтверждающие их ознакомление с приказом.

Председатель инвентаризационной комиссии перед началом инвентаризации составляет план работы, проводит инструктаж с членами комиссии, а также организует изучение ими нормативных правовых актов по проведению инвентаризации, организации и ведению бухгалтерского учета имущества и обязательств, знакомит членов комиссии с данными предыдущих инвентаризаций, ревизий и проверок.