ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.11.2023

Просмотров: 505

Скачиваний: 9

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1.Теоретические основы оценки и управления рисками

1.1 Сущность, содержание и виды рисков

1.2 Методы оценки и управления экономическими рисками

2 Анализ финансово-хозяйственных рисков на ПАО «НЛМК»

2.1 Организационно-экономическая характеристика ПАО «НЛМК»

2.2 Анализ финансовых рисков предприятия

3. Повышение эффективности механизма управления рисками на предприятии ПАО «НЛМК»

3.1 Оценка экономических рисков предприятия

3.2 Предложения по формированию программы снижения рисков

, ПАО «НЛМК» владеет 100% акций этой компании. На текущий момент доля НЛМК в АО «Алтай-кокс» также составляет 100%. В составе НЛМК действуют АО «Доломит», предприятие, производящее флюсовый и конвертерный доломит, и АО «Стагдок», добывающее и перерабатывающее флюсовый и технологический известняк.

Также НЛМК владеет 100% акций датского сталепрокатного предприятия DanSteel A/S и сталепрокатного предприятия ВИЗ-Сталь в Екатеринбурге, специализирующегося на производстве электротехнической стали.

Инфраструктура: В структуру НЛМК входит ООО «Независимая транспортная компания», которая оказывает экспедиторские услуги в части транспортировки сырья и готовой продукции НЛМК. На собственных мощностях НЛМК вырабатывается около 46% электроэнергии потребляемой на основной производственной площадке в Липецке, и компания стремится к увеличению этого показателя. НЛМК является одним из крупнейших производителей электротехнических сталей в мире, занимает лидирующие позиции в России по производству холоднокатаного, оцинкованного проката, а также стали с полимерным покрытием.

Основным ориентиром в развитии компании является укрепление лидирующих позиций в мировой сталелитейной промышленности в области качества продукции, технологической оснащенности производства и финансовых результатов.

Миссия ПАО «НЛМК» заключается в том, чтобы быть основным поставщиком качественной стальной продукции для потребителей и лидером по рентабельности в мировой стальной индустрии.

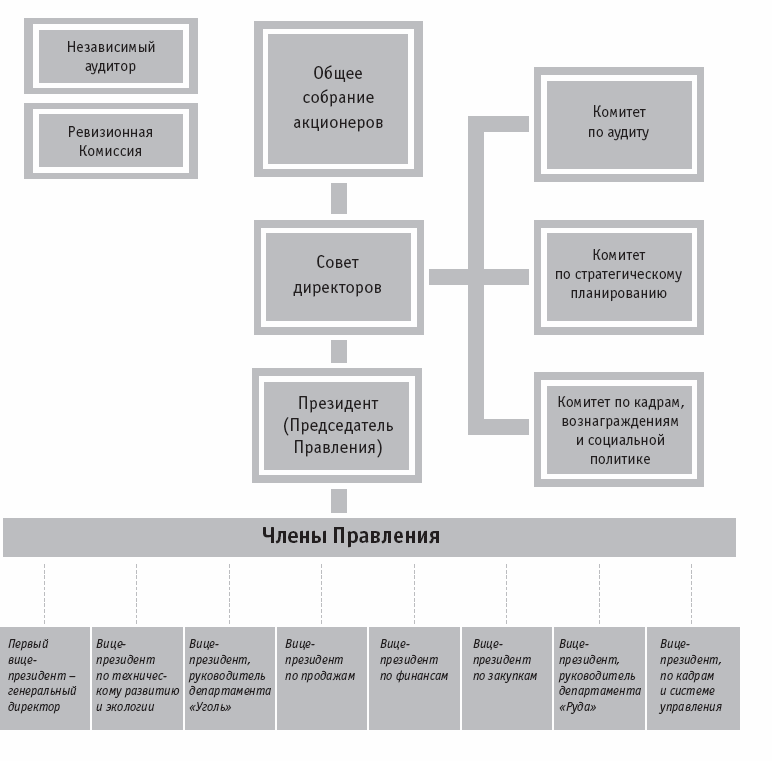

Структура управления ПАО «НЛМК» представлена на рисунке 3

Рисунок 3 - Структура управления ПАО «НЛМК»

Компания придерживается лучших стандартов корпоративного управления, целью которых является защита и обеспечение прав и интересов акционеров.

По взаимодействию подразделений структура является линейно- функциональной. Наряду с линейным руководителем существуют руководители функциональных подразделений (планового, экономического, отдела статистики), подготавливающие проекты планов, отчетов, становящимися официальными после подписания линейными руководителями. Основным достоинством данной структуры является то, что она, сохраняя целенаправленность линейной структуры, дает возможность специализировать выполнение отдельных функций и тем самым компетентность управления в целом. Рассмотрим основные финансовые результаты предприятия в таблице 1 [8].

Таблица 1 – Основные финансовые результаты деятельности ПАО «НЛМК» за 2019-2021 гг.

Окончание таблицы 1

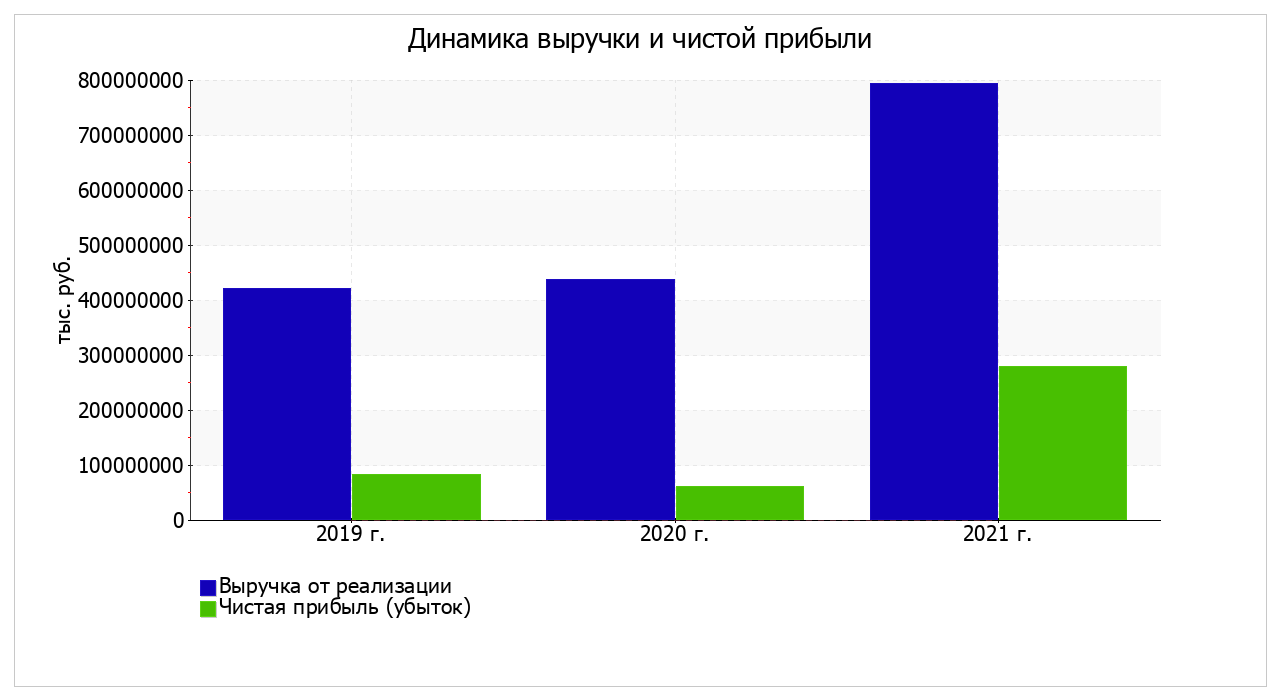

За последний год значение выручки составило 792 927 899 тыс. руб. Изменение выручки за весь рассматриваемый период составило +371 111 578 тыс. руб.

За период 01.01–31.12.2021 прибыль от продаж составила 213 240 559 тыс. руб. За 3 года наблюдалось весьма значительное, в 3,5 раза, повышение финансового результата от продаж.

Ниже на рисунке 5 наглядно представлено изменение выручки и прибыли ПАО «НЛМК» в течение всего анализируемого периода.

Рисунок 4 – Динамика выручки и чистой прибыли ПАО «НЛМК»

Изучая расходы по обычным видам деятельности, следует отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги).

Комплексная оценка финансовых рисков ПАО «НЛМК» подразумевает выявление, оценку и соотношение финансовых показателей компании, которые отражают наличие, использование и размещение финансовых ресурсов. Наиболее важны представляется проанализировать такие финансовые риски предприятия, которые способны в наибольшей степени повлиять на его деятельность – риск платежеспособности и риск ликвидности. При данной оценке проведем анализ ликвидности, который необходим для определения ее платежеспособности. Ликвидным принято считать баланс предприятия, активы которого покрывают обязательства, при этом, на ликвидность баланса организации влияют ликвидность ее активов, а также срочность погашения обязательств. Необходимо сгруппировать статьи активов по скорости их превращения в деньги (А1-А4), статьи пассивов – по срокам погашения задолженностей (П1- П4) [13]. На основе данных бухгалтерского баланса за 2019-2021гг (Приложение А) получаем данные, которые характеризуют ликвидность активов.

Таблица 2 – Соотношение активов по степени ликвидности и обязательств по сроку погашения на ПАО «НЛМК»

Результаты расчетов по данным анализируемой организации показывают, что сопоставление итогов групп по активу и пассиву имеет следующий вид:

а) в 2019 году – А1<П1; А2>П2; А3<П3; А4>П4

б) в 2020 году – А1<П1; А2>П2; А3<П3; А4>П4

в) в 2021 году – А1<П1; А2>П2; А3<П3; А4>П4

При желании более подробно проанализировать ликвидность баланса ПАО «НЛМК» необходимо рассчитать особые финансовые коэффициенты ликвидности представленные в таблице 3.

Таблица 3 – Коэффициенты ликвидности ПАО «НЛМК» в период с 2019 по 2021 гг.

Также НЛМК владеет 100% акций датского сталепрокатного предприятия DanSteel A/S и сталепрокатного предприятия ВИЗ-Сталь в Екатеринбурге, специализирующегося на производстве электротехнической стали.

Инфраструктура: В структуру НЛМК входит ООО «Независимая транспортная компания», которая оказывает экспедиторские услуги в части транспортировки сырья и готовой продукции НЛМК. На собственных мощностях НЛМК вырабатывается около 46% электроэнергии потребляемой на основной производственной площадке в Липецке, и компания стремится к увеличению этого показателя. НЛМК является одним из крупнейших производителей электротехнических сталей в мире, занимает лидирующие позиции в России по производству холоднокатаного, оцинкованного проката, а также стали с полимерным покрытием.

Основным ориентиром в развитии компании является укрепление лидирующих позиций в мировой сталелитейной промышленности в области качества продукции, технологической оснащенности производства и финансовых результатов.

Миссия ПАО «НЛМК» заключается в том, чтобы быть основным поставщиком качественной стальной продукции для потребителей и лидером по рентабельности в мировой стальной индустрии.

Структура управления ПАО «НЛМК» представлена на рисунке 3

Рисунок 3 - Структура управления ПАО «НЛМК»

Компания придерживается лучших стандартов корпоративного управления, целью которых является защита и обеспечение прав и интересов акционеров.

По взаимодействию подразделений структура является линейно- функциональной. Наряду с линейным руководителем существуют руководители функциональных подразделений (планового, экономического, отдела статистики), подготавливающие проекты планов, отчетов, становящимися официальными после подписания линейными руководителями. Основным достоинством данной структуры является то, что она, сохраняя целенаправленность линейной структуры, дает возможность специализировать выполнение отдельных функций и тем самым компетентность управления в целом. Рассмотрим основные финансовые результаты предприятия в таблице 1 [8].

Таблица 1 – Основные финансовые результаты деятельности ПАО «НЛМК» за 2019-2021 гг.

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне- годовая величина, тыс. руб. | |||

| 2019 г. | 2020 г. | 2021 г. | тыс. руб. (гр.4 - гр.2) | ± % ((4-2) : 2) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Выручка | 421 816 321 | 437 079 106 | 792 927 899 | +371 111 578 | +88 | 550 607 775 |

| 2. Расходы по обычным видам деятельности | 361 173 315 | 377 643 472 | 579 687 340 | +218 514 025 | +60,5 | 439 501 376 |

| 3. Прибыль (убыток) от продаж (1-2) | 60 643 006 | 59 435 634 | 213 240 559 | +152 597 553 | +3,5 раза | 111 106 400 |

| 4. Прочие доходы и расходы, кроме процентов к уплате | 39 806 538 | 13 802 305 | 111 612 398 | +71 805 860 | +180,4 | 55 073 747 |

| 5. EBIT (прибыль до уплаты процентов и налогов) (3+4) | 100 449 544 | 73 237 939 | 324 852 957 | +224 403 413 | +3,2 раза | 166 180 147 |

| 5a. EBITDA (прибыль до процентов, налогов и амортизации) | 247 810 924 | 235 271 950 | 504 309 944 | +256 499 020 | +103,5 | 329 130 939 |

Окончание таблицы 1

| 6. Проценты к уплате | 4 651 585 | 6 131 228 | 5 392 327 | +740 742 | +15,9 | 5 391 713 |

| 7. Налог на прибыль, изменение налоговых активов и прочее | -12 929 190 | -5 981 597 | -41 269 049 | -28 339 859 | | -20 059 945 |

| 8. Чистая прибыль (убыток) (5-6+7) | 82 868 769 | 61 125 114 | 278 191 581 | +195 322 812 | +3,4 раза | 140 728 488 |

| Справочно: Совокупный финансовый результат периода | 82 868 769 | 61 125 114 | 278 191 581 | +195 322 812 | +3,4 раза | 140 728 488 |

| Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) | -36 619 707 | -43 717 691 | 27 163 265 | | | |

За последний год значение выручки составило 792 927 899 тыс. руб. Изменение выручки за весь рассматриваемый период составило +371 111 578 тыс. руб.

За период 01.01–31.12.2021 прибыль от продаж составила 213 240 559 тыс. руб. За 3 года наблюдалось весьма значительное, в 3,5 раза, повышение финансового результата от продаж.

Ниже на рисунке 5 наглядно представлено изменение выручки и прибыли ПАО «НЛМК» в течение всего анализируемого периода.

Рисунок 4 – Динамика выручки и чистой прибыли ПАО «НЛМК»

Изучая расходы по обычным видам деятельности, следует отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги).

2.2 Анализ финансовых рисков предприятия

Комплексная оценка финансовых рисков ПАО «НЛМК» подразумевает выявление, оценку и соотношение финансовых показателей компании, которые отражают наличие, использование и размещение финансовых ресурсов. Наиболее важны представляется проанализировать такие финансовые риски предприятия, которые способны в наибольшей степени повлиять на его деятельность – риск платежеспособности и риск ликвидности. При данной оценке проведем анализ ликвидности, который необходим для определения ее платежеспособности. Ликвидным принято считать баланс предприятия, активы которого покрывают обязательства, при этом, на ликвидность баланса организации влияют ликвидность ее активов, а также срочность погашения обязательств. Необходимо сгруппировать статьи активов по скорости их превращения в деньги (А1-А4), статьи пассивов – по срокам погашения задолженностей (П1- П4) [13]. На основе данных бухгалтерского баланса за 2019-2021гг (Приложение А) получаем данные, которые характеризуют ликвидность активов.

Таблица 2 – Соотношение активов по степени ликвидности и обязательств по сроку погашения на ПАО «НЛМК»

| Активы по степени ликвидности | 2019 г, млн.р. | 2020г, млн.р | 2021г, млн.р | Норм. знач | Пассивы по сроку погашения | На 2019, млн.р. | 2020г, млн.р | 2021г. млн.р |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | 36119 | 58064 | 25567 | ≥ | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | 86499 | 100326 | 160793 |

| А2. Быстрореали-зуемые активы (краткосрочная деб. задолженность) | 109716 | 78512 | 126274 | ≥ | П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) | 34277 | 48585 | 104946 |

| А3. Медленно реализуемые активы (прочие оборот. активы) | 56852 | 58309 | 111313 | ≥ | П3. Долгосрочные обязательства | 116936 | 164849 | 155841 |

| А4. Труднореали-зуемые активы (внеоборотные активы) | 334497 | 374614 | 441304 | ≤ | П4. Постоянные пассивы (собственный капитал) | 299472 | 255738 | 282877 |

Результаты расчетов по данным анализируемой организации показывают, что сопоставление итогов групп по активу и пассиву имеет следующий вид:

а) в 2019 году – А1<П1; А2>П2; А3<П3; А4>П4

б) в 2020 году – А1<П1; А2>П2; А3<П3; А4>П4

в) в 2021 году – А1<П1; А2>П2; А3<П3; А4>П4

-

предприятие не обладает текущей ликвидностью, так как не выполняется равенство: А1 + А2 > П1 + П2 за весь рассматриваемый период -

о перспективной ликвидности, характеризующей платежеспособность на отдаленные сроки. Сложно делать прогноз будущей платежеспособности, так как не выполняется сразу 2 условия: А3 > П3 (не выполняется) и А4 > П4 (не выполняется); -

баланс нельзя считать не ликвидным, так как выполняется 1 из неравенство: А2 > П2 .

При желании более подробно проанализировать ликвидность баланса ПАО «НЛМК» необходимо рассчитать особые финансовые коэффициенты ликвидности представленные в таблице 3.

Таблица 3 – Коэффициенты ликвидности ПАО «НЛМК» в период с 2019 по 2021 гг.

| Показатель ликвидности | Значение показателя | Изменение показателя (гр.4 - гр.2) | Расчет, рекомендованное значение | ||

| 31.12.2019 | 31.12.2020 | 31.12.2021 | | | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент текущей (общей) ликвидности | 1,68 | 1,35 | 0,99 | -0,69 | Отношение текущих активов к краткосрочным обязательствам. Нормальное значение для данной отрасли: 1,8 и более. |

| 2. Коэффициент быстрой (промежуточной) ликвидности | 1,25 | 0,95 | 0,59 | -0,66 | Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение для данной отрасли: 0,9 и более. |

| 3. Коэффициент абсолютной ликвидности | 0,30 | 0,39 | 0,10 | -0,20 | Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение для данной отрасли: 0,15 и более. |