Файл: Занятие для подготовки к экзамену квалификационному по пм. 01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.11.2023

Просмотров: 61

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

ему возвращаются средства, истраченные сверх подотчетной суммы, то оформляется расходный кассовый ордер.

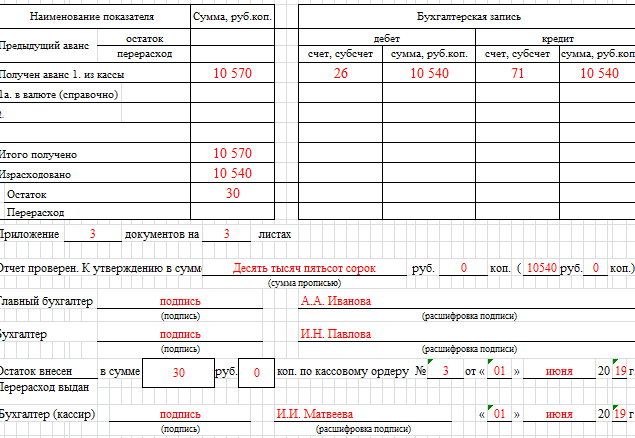

В самом низу листа (после линии отреза) располагается расписка в том, что бухгалтер принял авансовый отчет у подотчетного лица. Здесь ставится номер и дата отчета, его сумма и количество прилагаемых оправдательных документов. Эта часть авансового отчета после заполнения отрезается и отдается на руки лицу, составившему отчет.

Оборотную сторону заполняет подотчетное лицо и бухгалтер. Она представляет собой таблицу, разделенную на 9 колонок, в которой отражаются сведения об оправдательных документах. Она заполняется следующим образом:

Авансовый отчет должен быть составлен в течение 3 рабочих дней с момента наступления следующих событий:

К авансовому отчету прилагаются подлинники документов, которые подтверждают произведенные расходы. К таким документам можно отнести:

Исключение будет составлять такая статья расходов, как суточные при поездке в командировку, и только в том случае, если в организации не оформляют командировочное удостоверение и служебное задание (в настоящее время это разрешено законодательством). В данной ситуации к авансовому отчету можно будет приложить копию приказа о направлении в командировку.

Исходные данные для решения задачи:

Предприятие списывает неиспользуемое холодильное оборудование первоначальной стоимостью 45 600 рублей

Начисленная к моменту списания амортизация (способ – линейный) 44 000 рублей При списании получены запасные части и лом.

Запасные части оприходованы на сумму 1000 рублей

Подрядчику за вывоз лома уплачено 500 рублей

Решение к Задаче 2.

4. Основное средство не используется в деятельности, приносящей доход, при его списании получен убыток.

В Налоговом учете на основании пп. 8 п. 1 ст. 265 Налогового кодекса РФ по объектам амортизируемого имущества, по которым амортизация начисляется линейным методом, расходы в виде сумм недоначисленной в соответствии с установленным сроком полезного использования амортизации включаются в состав внереализационных расходов, не связанных с производством и реализацией. В особом порядке (равными долями в течение

оставшегося срока полезного использования) принимается только убыток, полученный при реализации основного средства (п. 3 ст. 268 НК РФ).

Укажите, какие из приведенных нормативных документов влияют на разработку и утверждение рабочего плана счетов организации:

(утв. Приказом Росстандарта от 08.12.2016 N 2004-ст)

Рабочий план счетов является неотъемлемой частью учетной политики любой организации. Необходимость его разработки обусловлена, прежде всего, требованиями законодательства. Основными нормативными документами, регулирующими данное требование, являются:

Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете";

Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008).

-

Расчет: получено из кассы 10570 руб., а израсходовано 10540 рублей. остаток неиспользованного аванса 10570 – 10540 = 30 руб.

Расписка после линии отреза

В самом низу листа (после линии отреза) располагается расписка в том, что бухгалтер принял авансовый отчет у подотчетного лица. Здесь ставится номер и дата отчета, его сумма и количество прилагаемых оправдательных документов. Эта часть авансового отчета после заполнения отрезается и отдается на руки лицу, составившему отчет.

Заполнение оборотной стороны авансового отчета

Оборотную сторону заполняет подотчетное лицо и бухгалтер. Она представляет собой таблицу, разделенную на 9 колонок, в которой отражаются сведения об оправдательных документах. Она заполняется следующим образом:

-

Номер по порядку; -

Дата документа – ставится дата, которая указана на оправдательном документе (билете, чеке); -

Номер оправдательного документа; -

Наименование документа; -

Сумма расхода в рублях; -

Сумма отчета в валюте; -

Принятая к учету сумма в рублях. Как правило, она совпадает с колонкой 5; -

Принятая к учету сумма в валюте; -

Дебет счета – отражает счет, на котором учитываются произведенные расходы. Строки 7,8,9 заполняет бухгалтер. -

Подпись и расшифровка подписи отчетного лица.

Срок составления авансового отчета

Авансовый отчет должен быть составлен в течение 3 рабочих дней с момента наступления следующих событий:

-

Окончания периода, на который были выданы денежные средства. Это период указывается либо в служебной записке на выдачу денежных средств, либо в учетной политике организации; -

Возвращение работника из командировки; -

Выход сотрудника на работу после болезни или отпуска – в том случае, если период, на который были выданы денежные средства, окончился, когда работник отсутствовал.

Документы, прилагаемые к форме АО-1

К авансовому отчету прилагаются подлинники документов, которые подтверждают произведенные расходы. К таким документам можно отнести:

-

Кассовые чеки; -

Товарные накладные; -

Счета на оплату услуг; -

Проездные документы и т.д.

Исключение будет составлять такая статья расходов, как суточные при поездке в командировку, и только в том случае, если в организации не оформляют командировочное удостоверение и служебное задание (в настоящее время это разрешено законодательством). В данной ситуации к авансовому отчету можно будет приложить копию приказа о направлении в командировку.

Задача 2

Исходные данные для решения задачи:

Предприятие списывает неиспользуемое холодильное оборудование первоначальной стоимостью 45 600 рублей

Начисленная к моменту списания амортизация (способ – линейный) 44 000 рублей При списании получены запасные части и лом.

Запасные части оприходованы на сумму 1000 рублей

Подрядчику за вывоз лома уплачено 500 рублей

Задание:

-

Составьте Журнал регистрации хозяйственных операций по списанию холодильного -

Заполните в Журнале хозяйственных операций корреспонденции счетов по хозяйственным операциям и суммы.

| № | Содержание хозяйственных операций | Дт | Кт | Сумма, руб. |

| 1 | Списано неиспользуемое холодильное оборудование (первоначальная стоимость) | | | |

| 2 | Списана начисленная к моменту списания амортизация | | | |

| 3 | Списана остаточная стоимость (Первоначальная стоимость минус амортизация = остаточная стоимость) | | | |

| 4 | Оприходованы запасные части и лом | | | |

| 5 | Уплачено подрядчику за вывоз лома | | | |

| 6 | Финансовый результат от списания холодильного оборудования Расчет: Доход минус расход = фин. Результат | | | |

-

Произведите необходимые расчеты. -

Определите финансовый результат от списания холодильного оборудования. - Опишите, как отражается в налоговом учете результат от выбытия данного основного средства.

Решение к Задаче 2.

Журнал хозяйственных операций

| № | Содержание хозяйственных операций | Дт | Кт | Сумма, руб. |

| 1 | Списано неиспользуемое холодильное оборудование (первоначальная стоимость) | 01\ 1 выбытие ОС | 01 | 45600 |

| 2 | Списана начисленная к моменту списания амортизация | 02 | 01\1 | 44000 |

| 3 | Списана остаточная стоимость (Первоначальная стоимость минус амортизация = остаточная стоимость) | 91\2 | 01\1 | 1600 |

| 4 | Оприходованы запасные части и лом | 10 | 91\1 | 1000 |

| 5 | Уплачено подрядчику за вывоз лома | 91\2 | 60 | 500 |

| 6 | Финансовый результат от списания холодильного оборудования (убыток) | 99 | 91 | 1100 |

| | Расчет: Доход минус расход = фин. результат (1000 – 1600 – 500) = - 1 100 убыток | | | |

4. Основное средство не используется в деятельности, приносящей доход, при его списании получен убыток.

В Налоговом учете на основании пп. 8 п. 1 ст. 265 Налогового кодекса РФ по объектам амортизируемого имущества, по которым амортизация начисляется линейным методом, расходы в виде сумм недоначисленной в соответствии с установленным сроком полезного использования амортизации включаются в состав внереализационных расходов, не связанных с производством и реализацией. В особом порядке (равными долями в течение

оставшегося срока полезного использования) принимается только убыток, полученный при реализации основного средства (п. 3 ст. 268 НК РФ).

Задача 3

Укажите, какие из приведенных нормативных документов влияют на разработку и утверждение рабочего плана счетов организации:

-

Федеральный закон от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)"; -

Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008); -

Федеральный закон от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью"; -

"ГОСТ Р 7.0.97-2016. Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов"

(утв. Приказом Росстандарта от 08.12.2016 N 2004-ст)

-

Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете";

Решение к Задаче 3.

Рабочий план счетов является неотъемлемой частью учетной политики любой организации. Необходимость его разработки обусловлена, прежде всего, требованиями законодательства. Основными нормативными документами, регулирующими данное требование, являются:

Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете";

Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008).