Файл: Отчет о прохождении учебной практики по профессиональному модулю пм. 03 Выполнение работ по профессии 20002 Агент банка.docx

Добавлен: 23.11.2023

Просмотров: 1464

Скачиваний: 63

СОДЕРЖАНИЕ

1. КРАТКАЯ СПРАВКА О ПАО «СБЕРБАНК»

1.1. Общая характеристика банка

1.7. Статус на российском рынке банковских услуг

1.8. Основные показатели деятельности банка

2. ОРГАНИЗАЦИОННАЯ СТРУКТУРА ПАО «СБЕРБАНК»

2.1. Уровни организационной структуры ПАО «Сбербанк»

2.2. Организация корпоративного управления в банке

2.3. Структура органов корпоративного управления банка

3. ПРОФЕССИОНАЛЬНЫЕ КОМПЕТЕНЦИИ АГЕНТА БАНКА

4. НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ ОПЕРАЦИЙ БАНКА

5. ЛИНЕЙКА БАНКОВСКИХ ПРОДУКТОВ И УСЛУГ В ПАО «СБЕРБАНК»

5.2. Малый бизнес и индивидуальные предприниматели

6. ЦЕНООБРАЗОВАНИЕ НА ПРОДУКТЫ И УСЛУГИ В ПАО «СБЕРБАНК»

7. АНАЛИЗ ОБСЛУЖИВАНИЯ КЛИЕНТОВ В ПАО «СБЕРБАНК»

8. АНАЛИЗ СИСТЕМЫ КОНТРОЛЯ В БАНКЕ ЗА СОБЛЮДЕНИЕМ НОРМ И ПРАВИЛ ОБСЛУЖИВАНИЯ КЛИЕНТОВ

Гражданский кодекс Российской Федерации (далее – ГК РФ) – регулирует важнейшие правоотношения в сфере банковской деятельности, в частности заем и кредит (глава 42 ГК РФ), банковский вклад (глава 44 ГК РФ), банковский счет (глава 45 ГК РФ), расчеты (глава 46 ГК РФ) и другие.

Федеральный закон от 2 декабря 1990 г. №395-I «О банках и банковской деятельности» – устанавливает нормативно-правовые основы банковской деятельности, порядок государственной регистрации коммерческих банков и выдачи им лицензии, мероприятия по обеспечению их финансовой надежности, а также порядок осуществления банком своих активных и пассивных операций.

Наряду с ФЗ «О банках и банковской деятельности» существуют также иные федеральные законы, регламентирующие порядок проведения различных видов активных банковских операций. Так, например, порядок осуществления банками потребительского кредитования регулируется Федеральным законом от 21 декабря 2013 г. №353-ФЗ «О потребительском кредите (займе)» (далее – ФЗ «О потребительском кредите»).

ФЗ «О потребительском кредите» регламентирует гражданско-правовые отношения по предоставлению физическим лицам потребительского кредита, т.е. кредита, которые используется не для предпринимательских целей, и касается всех финансовых организаций, которые профессионально занимаются потребительским кредитованием. В данном законе определяются условия договора потребительского кредита, регламентируется порядок его заключения, указывается, что полная стоимость займа не должна превышать исчисленное Банком России среднерыночное значение полной стоимости потребительского кредита соответствующей категории более чем на 1/3, а также определяются другие условия потребительского кредитования.

Важнейшим нормативно-правовым актом, регулирующим функционирование института ипотеки в Российской Федерации, является Федеральный закон от 16 июля 1998 г. №102-ФЗ «Об ипотеке (залоге недвижимости)» (далее – ФЗ «Об ипотеке»). Представленный законодательный акт состоит из 14 глав, в которых рассматриваются отдельные аспекты осуществления функционирования ипотечной системы.

Осуществление кредитования в системе коммерческих банков также регулируется нормативно-правовыми актами Центрального банка Российской Федерации. Значимым нормативно-правовым актом в указанной сфере является Положение Банка России от 28 июня 2017 г. № 590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам

, ссудной и приравненной к ней задолженности». Данный документ устанавливает принципы классификации ссуд и формирования резерва, величину потери ссудой стоимости, общие требования по оценке кредитных рисков по ссудам, порядок списания кредитной организацией безнадежной задолженности по ссудам и другие вопросы.

Отдельные вопросы деятельности ПАО «Сбербанк» регламентируются уставом банка, кодексом корпоративного управления, кодексом этики «ПАО Сбербанк», а также иными корпоративными актами.

Налогообложение банковских активных операций, в том числе связанных с потребительским кредитованием, осуществляется по общим принципам, установленным налоговым законодательством РФ. За свои действия коммерческий банк и его должностные лица могут понести гражданско-правовую, административную и уголовную ответственность, регулируемую соответствующими кодексами Российской Федерации.

Таким образом, нормативно-правовое регулирование деятельности ПАО «Сбербанк» и других коммерческих банков осуществляется на уровне международных актов, на федеральном уровне и на уровне вышестоящего органа – Банка России. Сами коммерческие банки также выпускают корпоративные нормативные акты, регулирующие порядок оказания различных банковских услуг. Все нормативно-правовые акты, регулирующие сферу банковской деятельности, должны не противоречить друг другу и формировать комплексный правовой базис для осуществления всех банковских операций.

5. ЛИНЕЙКА БАНКОВСКИХ ПРОДУКТОВ И УСЛУГ В ПАО «СБЕРБАНК»

ПАО «Сбербанк» представляет широкий спектр банковских продуктов и услуг, предназначенных для различных категорий клиентов.

5.1. Частные клиенты

Частные клиенты могут получить в ПАО «Сбербанк» следующие категории банковских продуктов и услуг (рис.12).

Рисунок 12 – Услуги для частных клиентов

Так, например, характеристика основных видов потребительских кредитов населению, предоставляемых ПАО «Сбербанк» приведена в табл.2.

Таблица 2 – Виды потребительских кредитов в ПАО «Сбербанк»

| № п/п | Наименование кредита | Характеристика | Сумма кредита | Ставка, годовых | Срок кредита |

| Базовые программы | |||||

| 1 | Потребительский кредит без обеспечения | Кредит на любые цели без обеспечения | До 1,5 млн.руб. | от 11,9% | До 5 лет |

| 2 | Потребительский кредит под поручительство физических лиц | Кредит на любые цели под поручительство физических лиц | До 3,0 млн.руб. | от 11,9% | До 5 лет |

| Специальные программы | |||||

| 1 | Потребительский кредит под залог объектов недвижимости | Кредит на любые потребительские цели под залог объекта недвижимости | До 10 млн.руб. | от 11,3% | До 20 лет |

| 2 | Образовательный кредит с государственным субсидированием | Кредит на оплату образовательных услуг | Равна стоимости обучения | 8,79% | Срок обучения + 10 лет |

На официальном сайте ПАО «Сбербанк» представлена подробная пошаговая инструкция по получению ипотечного кредита. Встроенный ипотечный калькулятор производит расчет условий ипотечного кредитования и выводит их в следующей форме (рис.13).

Рисунок 13 – Ипотечный калькулятор Сбербанка: результаты расчетов

ПАО «Сбербанк» также выступает в качестве брокера для торговли ценными бумагами, предлагая частным лицам осуществлять инвестирование через площадку самостоятельно или с помощью готовых решений.

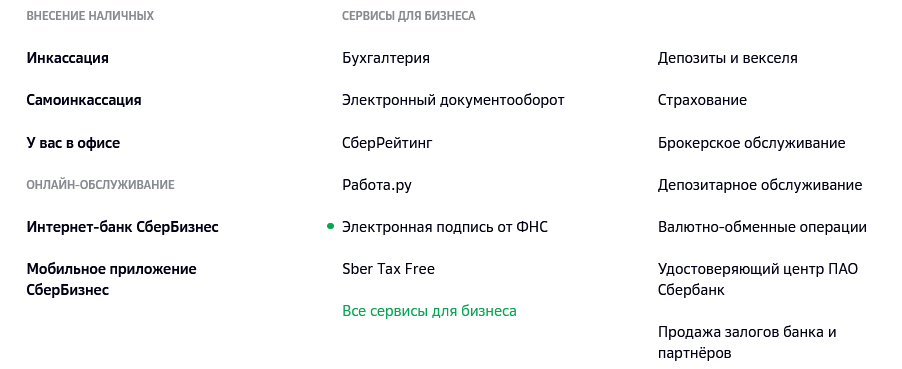

5.2. Малый бизнес и индивидуальные предприниматели

ПАО «Сбербанк» предлагает широкий спектр пакетных и индивидуальных услуг для малого бизнеса и индивидуальных предпринимателей. Пример пакетов услуг для открытия счета представлен на рис.14.

Рисунок 14 – Пакеты услуг для открытия счета для малого бизнеса и ИП

Сбербанк также помогает осуществить регистрацию малого бизнеса в офисе банка или онлайн, предоставляет льготные услуги ведения расчетного счета, предлагает специальные кредитные продукты и выдает специальные бизнес-карты. В рамках экосистемы Сбер клиентам предлагаются также новые сервисы:

Рисунок 15 – Сервисы Сбер для бизнеса

Сбербанк постоянно развивается и разрабатывает новые инструменты для всестороннего обеспечения потребностей малого бизнеса.

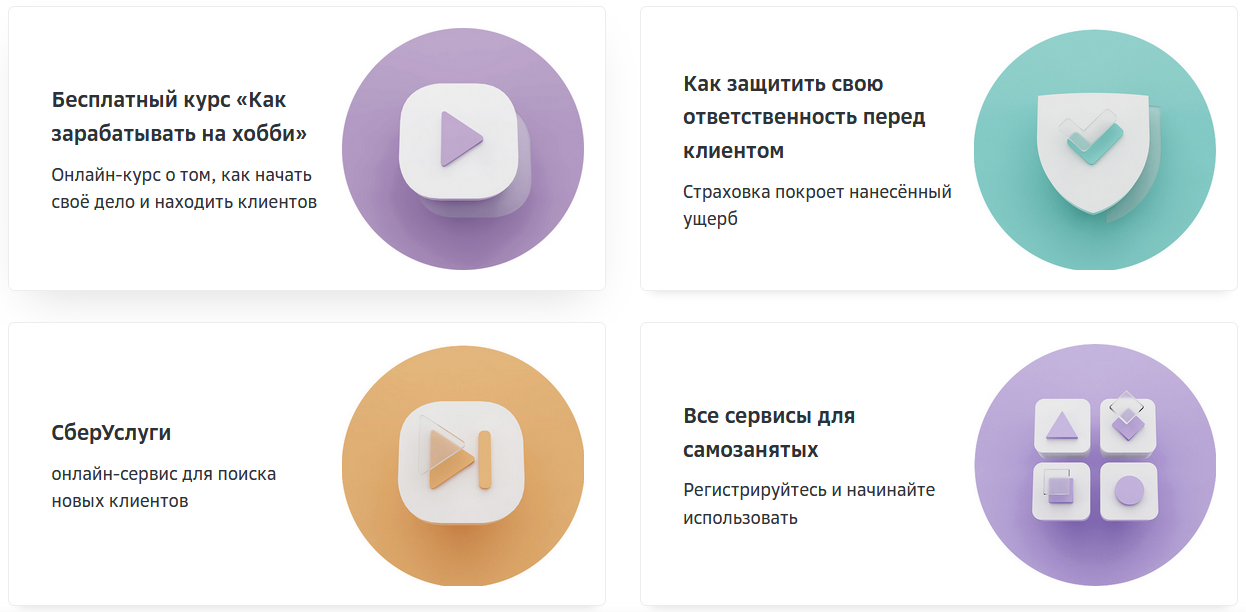

5.3. Самозанятые

ПАО «Сбербанк» предлагает широкий спектр услуг для самозанятых (рис.16).

Рисунок 16 – Услуги для самозанятых

Регистрация самозанятости может осуществляться по упрощенной процедуре непосредственно через сервис «Своё дело» в приложении «Сбербанк онлайн». В данном сервисе предусматривается бесплатный пакет услуг: онлайн-чеки, уплата налога, конструктор документов и другое.

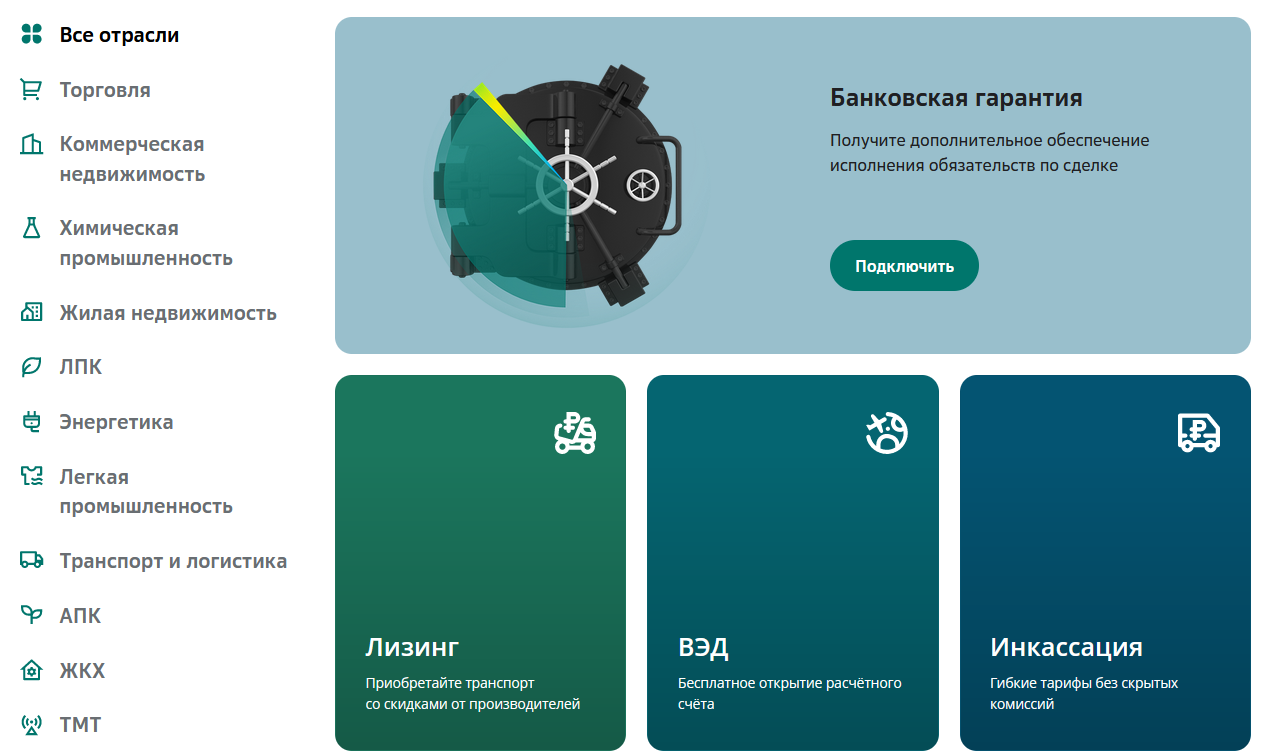

5.4. Корпоративные клиенты

Одним из ключевых источников доходов любого коммерческого банка является кредитование юридических лиц. ПАО «Сбербанк» предлагает корпоративным клиентам такие банковские продукты как пополнение оборотных средств, овердрафт, инвестиционное кредитование, факторинг, лизинг, кредиты с господдержкой. Для международной торговли используются такие кредитные продукты как торговое финансирование, структурное финансирование, банковская гарантия под таможенные платежи. Другие кредитные продукты ПАО «Сбербанк» – банковские гарантии, мезонинное финансирование, венчурное финансирование.

Также ПАО «Сбербанк» оказывает корпоративным клиентам услуги открытия и ведения расчетного счета, размещения средств, управления ресурсами и рисками на финансовом рынке.

ПАО «Сбербанк» предлагает своим клиентам разнообразные отраслевые решения (рис.17).

Рисунок 17 – Отраслевые решения для корпоративных

клиентов ПАО «Сбербанк»

Также ПАО «Сбербанк» предлагает различные нефинансовые продукты для холдингов (СберКорпорация, продукты линейки Cash Management) и экосистемные продукты (Портал DA, автоматизация бизнес-процессов SberBusinessAPI, СберАналитика, СберПро 2.0). Другие интересные сервисы для корпоративных клиентов – «Онлайн под ключ» для бизнеса, Sbergile, архитектурный консалтинг в ИТ, центр компетенций Agile, Sber Tax Free и другие.

5.5. Финансовые организации

ПАО «Сбербанк» предлагает банковские продукты для финансовых организаций, в том числе:

-

валютно-обменные операции для финансовых институтов; -

операции на финансовых рынках; -

инвестиционно-банковские продукты на рынках акционерного капитала, долгового финансирования, M&A; -

продукты торгового финансирования сделок.

Таким образом, в ПАО «Сбербанк» разработан широкий спектр финансовых и нефинансовых банковских продуктов для различных категорий клиентов.

6. ЦЕНООБРАЗОВАНИЕ НА ПРОДУКТЫ И УСЛУГИ В ПАО «СБЕРБАНК»

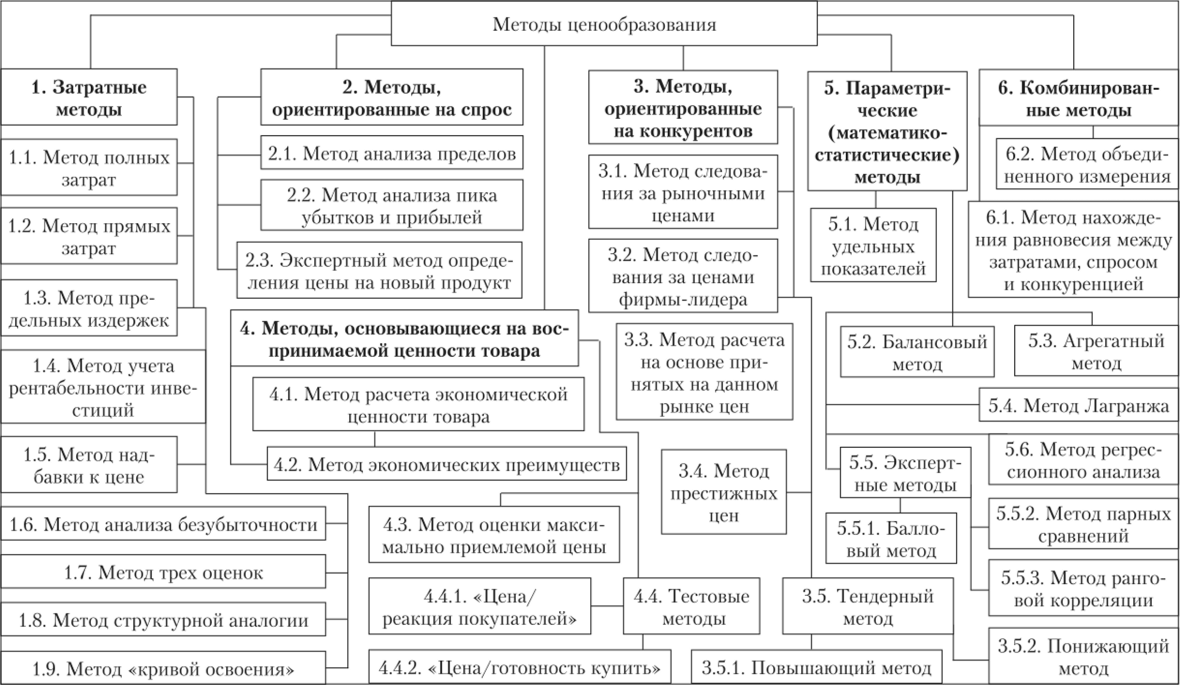

Ценовая стратегия современного банка предполагает использование одного из многочисленных методов ценообразования (рис.18).

Рисунок 18 – Методы ценообразования в рыночной экономике

ПАО «Сбербанк» реализует гибкую модель ценообразования на основе различных методов, важнейшими из которых являются:

-

затратный метод (учитываются собственные издержки); -

рыночный метод (ориентир — состояние (конъюнктура) рынка); -

параметрический метод (учет нормативов расходов на технико-экономические параметры продукции).

Затратный метод – расчет цены реализации банковского продукта за счет прибавления к издержкам на его производство определенной величины (предельной, процентной, переменной, полной) – маржи. Банк проводит расчеты за счет процентных издержек. Это связано с проблемой банка по определению переменных, предельных и полных издержек. Банк для расчета процентных издержек принимает всю ресурсную базу или ее часть (ресурсы целевые или соответствующей срочности). При этом банк учитывает обязательные резервы, депонируемые в Банке России.

Рыночный метод – цена устанавливается исходя из цен на похожие банковские продукты конкурентов и оценок клиентов банка значимости его банковских продуктов.

Параметрические методы – цена устанавливается банком исходя из стоимости основного банковского продукта и дополнительной надбавки за качественные характеристики конкретного банковского продукта (кредитная линия; в цене учитываются проценты и плата за неиспользованный лимит).

В процессе ценообразования применяется классификация банковских продуктов по специальным признакам.

7. АНАЛИЗ ОБСЛУЖИВАНИЯ КЛИЕНТОВ В ПАО «СБЕРБАНК»

Одной из ключевых характеристик в деятельности ПАО «Сбербанк» является клиентоориентированность. С точки зрения финансового сектора клиентоориентированность – это умение кредитной организации понимать клиента и эффективно удовлетворять его потребности, извлекая при этом свою прибыль. Таким образом, клиентоориентированный банк способен предложить своим клиентам продукты, которые отвечают их потребностям или даже предвосхищают их. Можно выделить следующие основные критерии клиентоориентированности банка.

Первым из таких критериев является понимание наиболее важных потребностей своих клиентов, постоянное ориентирование на полное удовлетворение этих потребностей. Имеется в виду, что при принятии стратегического решений, связанных с организацией обслуживания, в центре внимания должен находиться клиент и его запросы. Большое значение в ПАО «Сбербанк» имеет также внедрение на постоянной основе практики проведения маркетинговых исследований, призванных устанавливать существующие потребительские предпочтения и прогнозировать предпочтения, которые только ещё формируются.

Неотъемлемым условием клиентоориентированности является создание и активное использование персонального сервиса. Конкретному клиенту в ПАО «Сбербанк» предлагается не стандартная линейка продуктов, а те услуги или продукты, в которых он действительно заинтересован. Достаточно значимым представляется внедрение системы персональной работы с корпоративными клиентами и VIP-клиентами. В этом случае с каждым корпоративным и VIP-клиентом работает персональный менеджер, выполняющий обязанности консультанта, обеспечивающий обслуживание текущих операций и отвечающий за полный цикл обслуживания клиента.

Внедрение практики персонального менеджмента в ПАО «Сбербанк» позволяет обеспечивать оперативное реагирование на возникающие у клиентов проблемы, позволит устанавливать долгосрочные контакты и своевременно информировать клиента о путях разрешения проблем, что, в конечном счете, выразится в росте доверия к банку. В целях грамотного построения взаимодействия с клиентами данные персональные менеджеры должны составить две группы: менеджеры, отвечающие за сохранения клиентов и развитие клиентских взаимоотношений и менеджеры, занятые поиском и привлечением в организацию новых клиентов.