Файл: Доходы, прибыль и рентабельность как показатели оценки результатов деятельности предприятия связи.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.11.2023

Просмотров: 170

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

прибыль от продаж – если целью анализа является изучение основной (производственной, оперативной) деятельности предприятия;

чистую прибыль – если целью анализа является изучение всей деятельности предприятия, т.е. и производственной, и финансовой.

Таким образом, преимущества использования рентабельности при принятии управленческих решений по сравнению с другими показателями заключаются в следующем:

1. Рентабельность – это относительный показатель, который комплексно отражает использование материальных, трудовых и финансовых ресурсов;

2. Возможность использовать различную базу для расчёта в зависимости от целей анализа;

3. Возможность использования факторного метода анализа;

4. Рентабельность – это показатель, связанный причинно-следственной зависимостью с целым рядом других производственных и финансовых показателей;

5. Рентабельность – это показатель, который говорит как об эффективности производственной деятельности, так и об общем состоянии предприятия;

6. Наличие широкого круга показателей рентабельности позволяет всесторонне охарактеризовать деятельность предприятия и обуславливает возможность интенсивного их использования в управленческой деятельности (для обоснования принимаемых управленческих решений).

Список использованной литературы

1. Ковалёв В.В. Финансовый анализ: методы и процедуры. - М.ЖФинансы и статистика, 2005.

2. Ковалёв В.В, Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. - М.: ПРОСПЕКТ, 2005.

3. Методические указания по выполнению курсовой работы на тему «Расчёт показателей дохода, прибыли и рентабельности». - СП.: Изд. СПбГТУ «ЛЭТИ», 2005.

4. Экономика предприятия: Методические указания по одноимённой дисциплине. Астреина Л.А., Гарайбех ЮА., Чигирь М.В., - СП.: Изд. СПбГТУ «ЛЭТИ» 2004.

5. Экономика предприятия: Учебник. Под ред. Проф. Семёнова В.М - М.: Центр экономики и маркетинга. 2004.

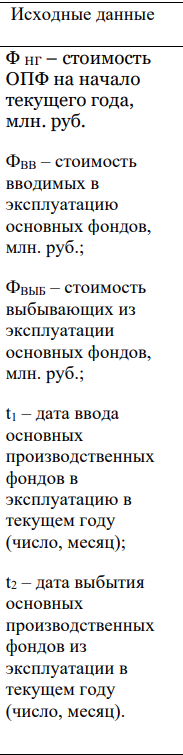

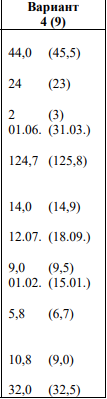

Задание 2. Рассчитайте среднегодовую стоимость основных производственных фондов (ОПФ) на предприятии связи, используя данные, представленные в таблице 1, Вариант №9

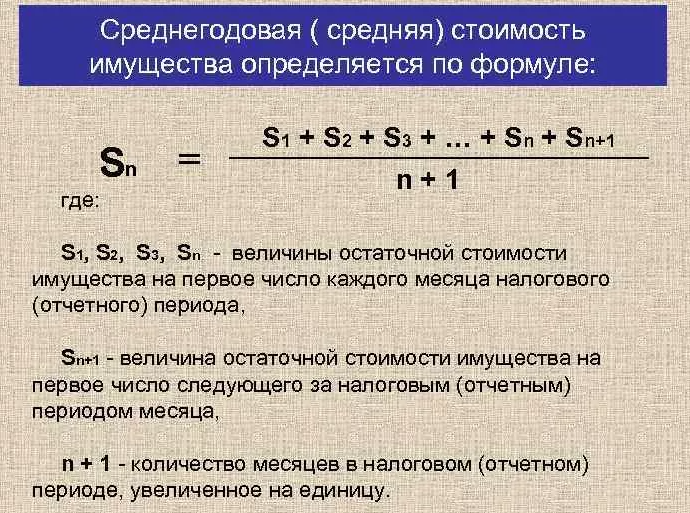

Среднегодовая стоимость основных производственных фондов: формула

Определить среднегодовую стоимость основных фондов (ОПФСГ) может рассчитываться различными способами.

Простейший – как среднее арифметическое показателя ОПФ на начало (ОПФН) и конец (ОПФК) отчетного года:

ОПФСГ = (ОПФН + ОПФК) / 2

При этом может использоваться как первоначальная стоимость ОПФ, так и остаточная стоимость.

Учитывая, что стоимость ОПФ может существенно изменяться в течение года, для сглаживания возможных скачков и более точного усреднения может использоваться формула, аналогичная той, что используется для определения среднегодовой стоимости при расчете налога на имущество (п. 4 ст. 376 НК РФ):

ОПФСГ = (ОПФ01.01 + ОПФ01.02 + … + ОПФ01.12 + ОПФ31.12) / 13

где ОПФ01.01, ОПФ01.02, …, ОПФ31.12 — стоимость ОПФ на 01.01, 01.02 … 31.12 отчетного года соответственно.

Значение среднегодовой стоимости ОПФ применяется при анализе показателей использования ОПФ – фондоотдачи, фондоемкости, фондовооруженности.

РЕШЕНИЕ :

ОПФ на 01.01 = 1154,70

ОПФ на 01.02 = 1154,70

ОПФ на 01.03 = 1154,70

ОПФ на 01.04 = 1154,70

ОПФ на 01.05 = 1154,70

ОПФ на 01.06 = 1154,70

ОПФ на 01.07 = 1154,70

ОПФ на 01.08 = 1294,80 (1154,70+140,1)

ОПФ на 01.09 = 1294,80

ОПФ на 01.10 = 1294,80

ОПФ на 01.11 = 1185,90 (1294,80-108,9)

ОПФ на 01.12 = 1185,90

ОПФ на 31.12 = 1185,90

ОПФСГ =

(1154,70+1154,70+1154,70+1154,70+1154,70+1154,70+1154,70+1294,80+1294,80+1294,80+1185,90+1185,90+1185,90)/13

= 1194,23

ОТВЕТ : 1194,23

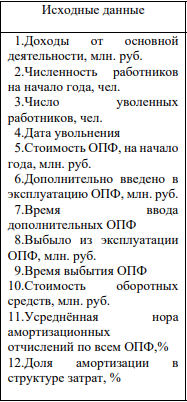

Задание 3. Определите эффективность использования основных производственных фондов (ОПФ) по показателям фондоотдачи и фондовооружённости, производительность труда, а также балансовую прибыль и рентабельность на предприятии связи при следующих исходных данных, представленных в таблице 2, Вариант №9

РЕШЕНИЕ :

Фондоотдача

Формула для вычисления эффективности фондоотдачи:ПФо = Vпр / Стср ОС

где:

-

ПФо – показатель фондоотдачи; -

Vпр – объем продукции, выпущенной за определенный период (в рублях); -

Стср ОС – средняя стоимость основных средств за этот же временной промежуток (также в рублях) = Sn

Sn на 01.01 = 125,8

Sn на 01.02 = 125,8

Sn на 01.03 = 116,30 (125,8-9,5) т.к. дата выбытия 15.01 (НК РФ)

Sn на 01.04 = 116,30

Sn на 01.05 = 116,30

Sn на 01.06 = 116,30

Sn на 01.07 = 116,30

Sn на 01.08 = 116,30

Sn на 01.09 = 116,30

Sn на 01.10 = 116,30

Sn на 01.11 = 131,20 (116,30 - 14,9) т.к. дата ввода 18.09 (НК РФ)

Sn на 01.12 = 131,20

Sn на 31.12 = 131,20

Стср ОС = Sn = ( (125,8*2)+(116,30*8)+(131,2*3)) /13= 121,20

ПФо = 45,5/121,20 = 0,37

то есть каждый рубль основных средств принёс 0,37 руб. выручки.

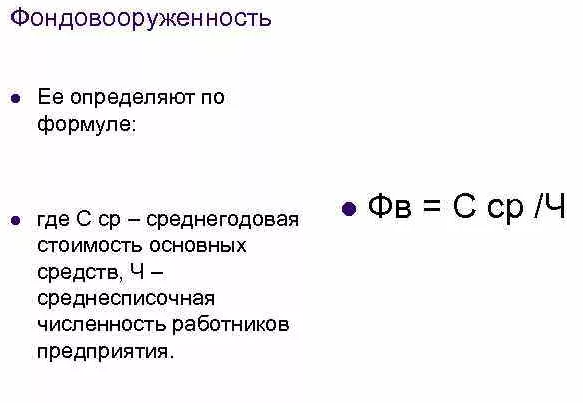

Фондовооружённость

Среднесписочная численность = (23+23+23+20+20+20+20+20+20+20+20+20)/12=20,75

Фв = 121,20/20,75 = 5, 84

затраты на оборудование в расчёте на одного работника составляют 5,51

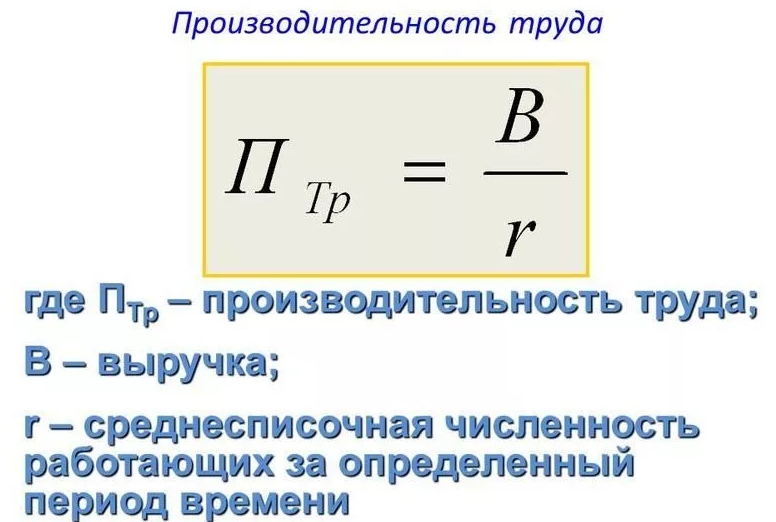

Производительность труда

Птр= 45,5/20,75 = 2,19 (средняя выработка одного рабочего)

Балансовая прибыль

Так как балансовая прибыль = доходы - расходы(затраты)

По условию задания доход = 45,5 млн. руб

Что бы узнать расходы :

-

Вычислим амортизацию, по условию задачи усреднённая доля амортизации составляет 9% , так как ранее мы вычислили среднюю стоимость основных средств = 121,20 , то амортизация составит = 121,20 * 9% = 10,91 -

Из условия задачи известно, что доля амортизации в структуре затрат 32,5% , зная , что амортизация составляет 10,91 составим и вычислим пропорцию :

10,91 = 32,5%

Затраты = 100%

Затраты (расходы) = 33,56

Прибыль = 45,5-33,56 = 11,94 млн.руб

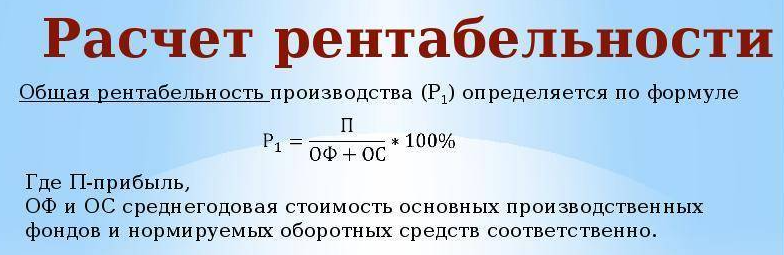

Рентабельность

Робщ. = 11,94 / (121,20+6,7)*100% = 0,09 или 9%

Р чистая = Чистая прибыль/выручка от продаж *100% = 11,94/45,4*100% = 26 %

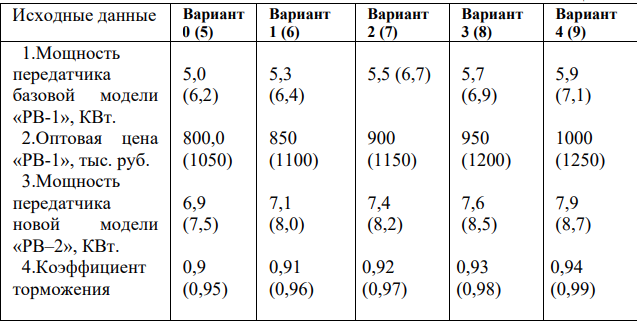

Задание 4. Используя один из параметрических методов (метод удельной цены одного параметра), рассчитайте оптовую цену нового радиовещательного передатчика «РВ-2». В качестве основного параметра, характеризующего потребительские свойства передатчиков, и от величины которого зависит цена изделия, принята мощность передатчиков. Исходные данные по вариантам приведены в табл.3. Вариант №9

Метод удельной цены основан на формировании цен по одному из главных параметров качества товара. Удельная цена получается как частное от деления цены на основной параметр качества товара.

РЕШЕНИЕ :

Удельная цена составляет : 1250 / 7,1= 176,06

Расчётная оптовая цена нового РВ -2 составит : 8,7*176,06 = 1531,72

Одним из условий успешного применения метода удельных цен является относительное уменьшение цены единицы параметра нового изделия по сравнению с базовым. Практика ценообразования должна исходить из условия, при котором Цп/ Тн <Цб / Гб. Для того чтобы соблюдалось это условие, при расчете цены на новое изделие применяется специальный коэффициент торможения, величина которого зависит от группы товаров и находится, как правило, в пределах от 0,9 до 0,97.

Расчётная оптовая цена нового РВ -2 составит с учётом коэффициента торможения : 8,7*176,06 * 0,99 = 1516,40

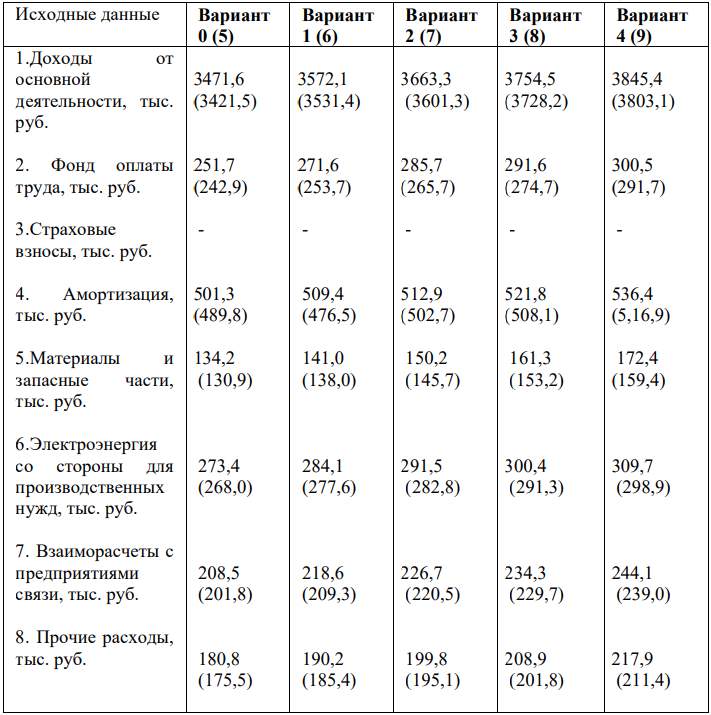

Задание 5. Определите структуру затрат предприятия связи и составьте калькуляцию себестоимости 100 рублей доходов. Доходы предприятия и расходы по статьям затрат приведены в таблице 4. Общая величина страховых взносов составляет 30% от величины фонда оплаты труда. Итоговый расчёт для своего варианта представьте в форме таблицы 5

Вариант №9

Страховые взносы составят : 291,7*30%=87,51

| Наименование статей затрат | Затраты на производство, тыс. рублей | Структура затрат, % | Калькуляция себестоимости 100 руб. доходов |

| Фонд оплаты труда | 291,7 | 16,16 | 7,67 |

| Страховые взносы | 87,5 | 4,85 | 2,30 |

| Амортизация | 516,9 | 28,64 | 13,59 |

| Материалы и запасные части | 159,4 | 8,83 | 4,19 |

| Электроэнергия со стороны для производственных нужд | 298,9 | 16,56 | 7,86 |

| Взаиморасчеты с организациями связи по договорам | 239 | 13,24 | 6,28 |

| Прочие расходы | 211,4 | 11,71 | 5,56 |

| Всего | 1804,8 | 100,00 | 47,46 |

Для расчёта себестоимости на 100 рублей доходов необходимо составить пропорцию:

Для примера на ФОТ :

3803,10 = 291,7

100 = Х, Х = 7,67

Для получения дохода 100 рублей, себестоимость составит 47,46 руб.

Задание 7 (для всех вариантов). Тестовые задания по теме:

«Оценка экономической эффективности проектов»

1. В результате реализации инвестиционного проекта предприятие должно получить:

А) новую технику;

Б) дивиденды;

В) прибыль.

2.При оценке эффективности инвестиционных проектов обычно не

используют показатель:

А) срок окупаемости инвестиций - PP;

Б) чистый приведенный доход – NPV;

В) прибыль.

3.При оценке эффективности инвестиционных проектов обычно не

используют показатель:

А) рентабельность продаж;

Б) внутренняя норма доходности –IRR;

В) модифицированная внутренняя норма доходности – MIRR.

4.При оценке эффективности инвестиционных проектов обычно не

используют показатель:

А) рентабельность инвестиций;

Б) прибыль

В) индекс рентабельности – PI.

5.В качестве ставки дисконтирования в большинстве случаев выбирается:

А) величина средневзвешенной стоимости капитала WACC;

Б) 0,12;

В) уровень инфляции.

6. Иногда в качестве дисконтной ставки может использоваться:

А) процент по потребительскому кредиту;

Б) индекс Доу-Джонса;

В) величина ставки рефинансирования.

7. К основным этапам оценки эффективности инвестиций не относятся:

А) оценка финансовых возможностей предприятия;

Б) прогнозирование будущего денежного потока;

В) классификация инноваций.

8. Одним из основных этапов оценки эффективности инвестиций следует считать:

А) учет факторов риска.

Б) расчет коэффициента фондоемкости;

В) расчет производительности труда.

9. К основным этапам оценки эффективности инвестиций не относят:

А) выбор ставки дисконтирования;

Б) подбор персонала;

В) расчет основных показателей эффективности.

10. Критерием принятия решения о целесообразности осуществления проекта при использовании метода расчета периода окупаемости инвестиций (РР) не является:

А) выбор ставки дисконтирования выше уровня инфляции;

Б) наличие окупаемости проекта в целом;

В) нахождение найденного значения РР в заданных пределах.

11. Чистым приведенным доходом проекта NPV (чистой приведенной стоимостью) называют: