Добавлен: 28.03.2023

Просмотров: 158

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Понятие индивидуального предпринимательства и предпринимательской деятельности.

1.1 Понятие и общие признаки индивидуального предпринимательства

1.2 Порядок государственной регистрации и лицензирования индивидуальных предпринимателей

1.3 Прекращение деятельности индивидуального предпринимателя

Глава 2. Система налогообложения и ответственность индивидуальных предпринимателей

2.1 Налогообложение индивидуальных предпринимателей

2.2 Ответственность индивидуальных предпринимателей

Глава 3. Анализ изменений работы индивидуального предпринимателя в 2017 году.

3.2 Интернет-касса в работе индивидуальных предпринимателей.

Основанием для привлечения индивидуального предпринимателя к административной, налоговой и уголовной ответственности является совершение им противоправного деяния, ответственность за которое предусмотрена соответствующим законом (КоАП РФ, НК РФ, УК РФ), и наличие вины в форме умысла или неосторожности. Общий принцип налогового, административного и уголовного законодательства - презумпция невиновности лица, из которого вытекает обязанность налоговых и иных органов доказывать вину привлекаемого к ответственности лица, отсутствие обязанности самого лица доказывать свою невиновность и толкование неустранимых сомнений в виновности лица в его пользу. Также общим является принцип, заключающийся в том, что никто не может нести ответственность дважды за одно и то же противоправное деяние.

Вина индивидуального предпринимателя считается доказанной, если установлено, что он совершил правонарушение сознательно, то есть сознавал противоправный характер деяния, предвидел его вредные последствия и желал их наступления, или сознательно допускал, или относился к ним безразлично (умысел), либо что он предвидел возможность наступления вредных последствий своего деяния, но без достаточных к тому оснований самонадеянно рассчитывал на их предотвращение, или не предвидел возможности наступления таких последствий, хотя должен был и мог их предвидеть (неосторожность). Однако даже при наличии вины, если совершенное предпринимателем правонарушение является малозначительным, орган, рассматривающий дело об административном правонарушении, вправе освободить предпринимателя от ответственности. Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001 № 195-ФЗ. - Ст.2.9

Общий срок давности для привлечения к административной ответственности составляет 2 месяца со дня совершения административного правонарушения. Исключение составляют правонарушения, связанные с нарушением законодательства о внутренних морских водах, территориальном море, континентальном шельфе, об исключительной экономической зоне РФ, таможенного, антимонопольного, валютного законодательства РФ и актов органов валютного регулирования, законодательства об охране окружающей природной среды, об использовании атомной энергии, о налогах и сборах, о защите прав потребителей, о рекламе, о лотереях, о выборах и референдумах, об участии в долевом строительстве многоквартирных домов и (или) иных объектов недвижимости, о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, срок давности по котором составляет 1 год со дня их совершения. Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001 № 195-ФЗ. - П.1 ст.4.5

Срок давности для длящихся правонарушений начинает течь со дня их обнаружения (например, в случае осуществления индивидуальным предпринимателем предпринимательской деятельности без лицензии.

Основные виды правонарушений, за которые индивидуальные предприниматели привлекаются к административной ответственности перечислены в КоАП РФ, выделим некоторые из них:

- осуществление предпринимательской деятельности без государственной регистрации или без специального разрешения (лицензии);

- продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо без применения ККТ;

- нарушение законодательства о государственной регистрации юридических лиц и индивидуальных предпринимателей;

- нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций [3, С.87].

УК РФ содержит несколько составов преступлений, которые непосредственно связаны с ведением предпринимательской деятельности. К преступлениям, совершаемым предпринимателями, можно отнести следующие:

- сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов;

- уклонение от уплаты налогов и (или) сборов с физического лица;

- неправомерные действия при банкротстве;

- преднамеренное банкротство;

- фиктивное банкротство;

- незаконное получение кредита [3, С.88].

К налоговым правонарушениям, за которые индивидуальные предприниматели привлекаются к ответственности, относятся:

- нарушение срока представления сведений об открытии и закрытии счета в банке;

- непредставление налоговой декларации;

- неуплата или неполная уплата сумм налога;

- непредставление налоговому органу сведений, необходимых для осуществления налогового контроля [3, С.90].

Таким образом, ответственность индивидуального предпринимателя возникает из: хозяйственной деятельности (договорные обязательства, регулируются нормами гражданского права); административных правонарушений (штрафы и другие санкции, предусмотренные Кодексом об административных правонарушениях); преступлений (наказания, предусмотренные Уголовным кодексом).

Глава 3. Анализ изменений работы индивидуального предпринимателя в 2017 году.

3.1 Оплата страховых взносов

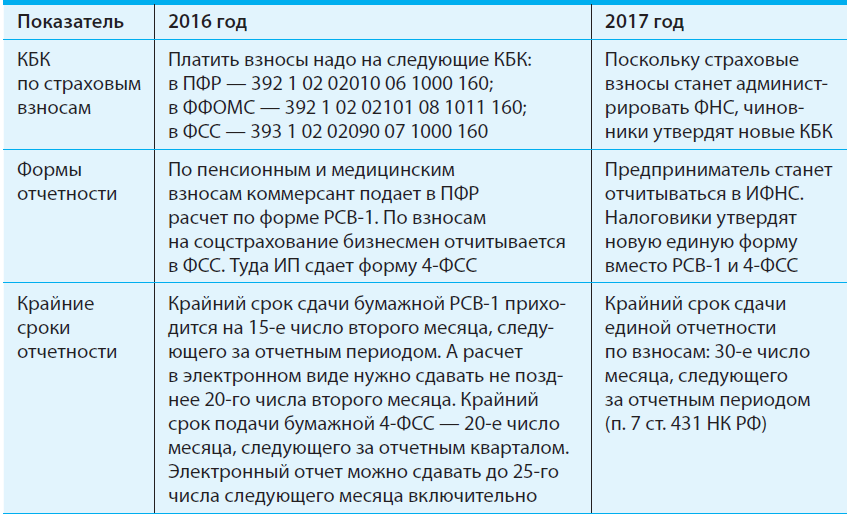

С 2017 года предпринимателям придется платить страховые взносы за себя и работников не в фонды, а в налоговую инспекцию. Это связано с тем, что с 1 января контролировать уплату страховых взносов станет ФНС России (Указ Президента РФ от 15.01.2016 № 13 и письмо ФНС России от 02.02.2016 № БС-4-11/1539).

Взносы на травматизм по-прежнему будет администрировать Фонд социального страхования. Поэтому в уплате взносов от несчастных случаев изменений нет. Теперь рассмотрим подробнее, какие правила по страховым взносам предусмотрены в главе 34 НК РФ.

Таким образом, предприниматель будет платить взносы:

Тарифы страховых взносов не поменяются (ст. 426 НК РФ). Так, общий тариф взносов с выплат работникам в 2017 году составит 30%. Из них: на пенсионное страхование — 22%, на социальное страхование — 2,9%, на медицинское страхование — 5,1%. Пониженные тарифы не отменят (ст. 427 НК РФ).

В таблице 1, указана информация об изменениях в уплате страховых взносов за работников

Таблица 1

Что поменяется по страховым взносам

Размер личных страховых взносов будет зависеть, как и сейчас, от МРОТ на 1 января текущего года (подп. 1 п. 1 ст. 430 НК РФ). А с 1 июля 2016 года минимальный размер ежемесячной оплаты труда подняли до 7500 вместо 6204 руб. (Федеральный закон от 02.06.2016 № 164‑ФЗ). Поэтому личные страховые взносы ИП в 2017 году точно вырастут.

Личные страховые взносы бизнесменов за 2017 год исходя из МРОТ в размере 7500 руб. составят:

- на обязательное пенсионное страхование — 23 400 руб. (7500 руб. × 12 мес. × 26%);

- на обязательное медицинское страхование — 4590 руб. (7500 руб. × 12 мес. × 5,1%).

У коммерсантов останется право платить взносы за себя в любом порядке — всю сумму единовременно или частями, например, раз в квартал. Крайний срок уплаты взносов не изменится. Это последний день расчетного периода — 31 декабря (п. 2 ст. 432 НК РФ).

31 декабря 2017 года выпадает на воскресенье. Поэтому крайний срок уплаты личных взносов предпринимателей за 2017 год переходит на первый рабочий день 2018 года (п. 7 ст. 6.1 НК РФ).

Индивидуальным предпринимателям с годовым доходом свыше 300 000 руб. придется по-прежнему платить дополнительные личные взносы на пенсионное страхование. Их сумма составит 1% от доходов свыше лимита (абз. 3 подп. 1 п. 1 ст. 430 НК РФ).

При этом общая сумма личных пенсионных взносов ИП не может превышать 8 МРОТ (абз. 4 подп. 1 п. 1 ст. 430 НК РФ). Сюда входит платеж исходя из МРОТ и дополнительный взнос с доходов свыше 300 000 руб.

При расчете максимального платежа по пенсионным взносам значение МРОТ также надо брать на 1 января отчетного года. Поэтому сумма личных взносов индивидуального предпринимателя на пенсионное страхование за 2017 год не превысит 187 200 руб. (7500 руб. × 8 × 26% × 12 мес.). Посмотреть, насколько вырастут суммы личных страховых взносов предпринимателя, можно в таблице 2.

Таблица 2

Личные страховые взносы ИП

Пример 1:

Расчет дополнительного платежа в ПФР. В 2017 году индивидуальный предприниматель А.В. Смирнов заплатил первую часть платежа по пенсионным взносам в налоговую инспекцию в размере 23 400 руб. Годовой доход предпринимателя составил 22 млн. руб. Это больше 300 000 руб. Поэтому за 2017 год надо перечислить еще и дополнительный платеж по личным взносам.

По общему правилу размер дополнительного взноса составит 217 000 руб. [(22 000 000 руб. – 300 000 руб.) × 1%]. Полученная сумма больше максимального лимита по личным пенсионным взносам индивидуального предпринимателя, рассчитанная исходя из 8 МРОТ (217 000 руб. > 187 200 руб.). Значит, А.В. Смирнов должен доплатить в ИФНС лишь разницу между максимальной суммой платежа и уже перечисленными взносами. Доплата по личным взносам на пенсионное страхование составит 163 800 руб. (187 200 руб. – 23 400 руб.).

Взносы на социальное страхование предприниматели с 2017 года платить не будут (п. 6 ст. 430 НК РФ). Сейчас индивидуальные предприниматели могут платить взносы в ФСС РФ добровольно (ч. 5 ст. 14 Закона № 212‑ФЗ). И в этом случае бизнесмены получают право на больничные и детские пособия.

Работать на вмененном режиме можно до 1 января 2021 года (Федеральный закон от 02.06.2016 № 178‑ФЗ). Ранее чиновники хотели отменить ЕНВД с 2018 года. Но в итоге срок продлили.

В 2017 году платить ЕНВД коммерсанты по-прежнему смогут по 14 видам бизнеса. Например, по рознице через магазины и павильоны с площадью торгового зала до 150 кв. м включительно, по ветеринарным и бытовым услугам, а также услугам автосервиса (п. 2 ст. 346.26 НК РФ).

Ограничения по ЕНВД остались прежними (п. 2.2 ст. 346.26 НК РФ). Так, в 2017 году не смогут платить вмененный налог бизнесмены со средней численностью сотрудников свыше 100 человек.

С 1 января 2017 года бизнесмены-работодатели смогут уменьшать ЕНВД на личные страховые взносы (п. 2 ст. 346.32 НК РФ в редакции Федерального закона от 02.06.2016 № 178‑ФЗ). То есть такие коммерсанты включат в расчет ЕНВД взносы:

с выплат персоналу;

за свое страхование — исходя из МРОТ, а также в виде 1% с доходов свыше 300 000 руб.

Но осталось правило: окончательную сумму ЕНВД предприниматели с работниками вправе уменьшать не более чем на 50% (абз. 2 п. 2.1 ст. 346.32 НК РФ).

Индивидуальные предприниматели уменьшают ЕНВД только на взносы, уплаченные до сдачи налоговой декларации (письма Минфина России от 26.01.2016 № 03-11-09/2852 и ФНС России от 19.02.2016 № СД-4-3/2691). Так, ЕНВД за I квартал 2017 года ИП вправе уменьшить на взносы, перечисленные не позднее 20 апреля. Это крайний срок сдачи отчета за I квартал.

До конца 2016 года личные страховые взносы учитывают при расчете ЕНВД лишь предприниматели, которые работают в одиночку (подп. 2.1 ст. 346.32 НК РФ). Такие коммерсанты снижают налог без 50-процентного ограничения. То есть предприниматели без сотрудников уменьшают ЕНВД на всю сумму взносов — вплоть до нуля.

Пример 2:

Расчет ЕНВД коммерсантом с работниками за I квартал 2017 года. Предприниматель О.В. Савидов работает на вмененке. В штате числится один сотрудник. Сумма ЕНВД за I квартал составила 9800 руб. О.В. Савидов заплатил в том же квартале:

— личные страховые взносы в размере 5200 руб.;

— за страхование работника — 3500 руб.

Сравним суммы ЕНВД к уплате, рассчитанные по правилам 2016 и 2017 годов.

Расчет ЕНВД по правилам 2016 года. Вмененный налог бизнесмен может уменьшить только на взносы, уплаченные за работника. Окончательную сумму ЕНВД нельзя уменьшить больше чем на 4900 руб. (9800 руб. × 50%).

Сумма взносов за сотрудника меньше 4900 руб. Поэтому бизнесмен уменьшил ЕНВД на всю сумму уплаченных взносов за работника. ЕНВД к уплате составил 6300 руб. (9800 руб. – 3500 руб.).