ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.12.2023

Просмотров: 86

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

1.2 Рациональное управление семейным бюджетом

Для большинства населения понятие «планирование финансов» связано с теми людьми, которые зарабатывают больше, чем тратят (доходы превышают расходы). Это - трагическое заблуждение. Планирование финансов точно так же важно, а может быть, ещё более важно для тех, у кого деньги убывают быстрее (расходы превышают доходы), чем прибывают, тех, кто тратит ещё не полученные деньги (например, владельцы кредитных карт), тех, кто живёт на зарплату и мечтает o её повышении. Не нужно думать, что планирование финансов – безумно сложный процесс, с которым можно справиться только с помощью высокооплачиваемого консультанта. Консультант действительно необходим, но не всегда и не для всех. Большинство шагов процесса планирования просты и не требуют затрат. Планирование финансов включает управление всеми ресурсами и средствами для достижения целей и стремлений. Наше время, таланты, деньги – это и есть наши ресурсы. Научившись планировать наши финансы, мы получим возможность обеспечить как наши потребности, так и наши желания.

Постановка цели – это наиболее общее утверждение того, чего вы хотите достичь, дающее направление нашему плану или действию. Цели показывают направление, по которому мы собираемся пойти с нашим планом, но не показывают специальных шагов, как привести в исполнение 13 наш план. Одно из самых ценных действий, которое мы сможем сделать - четко определить и написать наши цели. Когда мы достигаем поставленной цели, нас охватывает чувство завершения, выполнения. Достижение цели, также дает нам чувство гордости, которое, в свою очередь, увеличивает нашу уверенность в способности принимать решения и действовать.

Формирование решения – это процесс, принимающий во внимание и анализирующий информацию, связанную с деньгами и вашими целями. Поставив перед собой цель и составив список препятствий, продумав варианты их преодоления, можно принять решения, исходя из имеющейся информации.

Мы всегда должны знать, какая сумма находится у нас в кошелке. Так легче контролировать расходы и в чем-то ограничивать себя. Хотя бы раз в жизни нужно записать свои расходы за месяц. Может статься, что на всякие мелочи ушла добрая половина зарплаты. Нужно завести три списка:

1. Необходимые покупки (еда, плата за коммунальные услуги, транспортные расходы, одежда и т.д.)

2. Покупки, которые вам в принципе нужно сделать, но не обязательны в течение текущего месяца.

3. Покупки предметов, которые не относятся к необходимым, но обладание, которыми доставляет нам удовольствие. Этот список индивидуален. Брать деньги в долг на текущие расходы можно лишь в случае крайней необходимости. Деньги уйдут незаметно, а отдавать все равно придется всю сумму.

Для обеспечения стабильного материального положения семьи, а тем более для повышения её благосостояния необходимо планирование семейного бюджета. Планирование личных финансов всегда связано с решением следующих задач:

-

Оценки своего финансово – имущественного состояния; -

Создание системы защиты от нежелательных явлений в жизни; -

Определение схем сохранения и преумножения сбережений;

4. Выбора варианта отчислений «на будущее» (пенсионных систем). В жизни элементы финансового планирования мы познаем на интуитивном уровне. Задача – привести их в разряд обыденных вещей.

Основные способы защиты от нежелательных явлений:

1. Планирование будущих доходов на случай утраты работоспособности или потери работы, крушения бизнеса. Пояснений к понятию «черный день» не требуется. В жизни бывают не только счастливые случаи.

2. Обеспечение минимально необходимой защиты своего здоровья. У каждого человека свои «болячки», и их «масштаб» будет определять степень «тяжести» кошелька. Поэтому нужно ввести правило: здоровье и контроль над ним в первую очередь.

3. Страхование имущества (жилья, автомобиля, дачи, бизнеса, драгоценностей и т.д.)

4. Осторожное отношение к системам залога личной собственности при взятии кредитов

Следовательно, для более полного изучения семейного бюджета, необходимо рассмотреть такие важные элементы, как доходы современных российских семей, их стандарты бюджетов и бюджеты семей среднего класса

2 Планирование и формирование

годового семейного бюджета

2.1 Описание семьи

Для формирования годового семейного бюджета были использованы следующие исходные данные:

-

Состав семьи: мама, папа, 1 ребенок (8 лет). -

Недвижимость: 2 комнатная квартира

3.Транспорт: есть

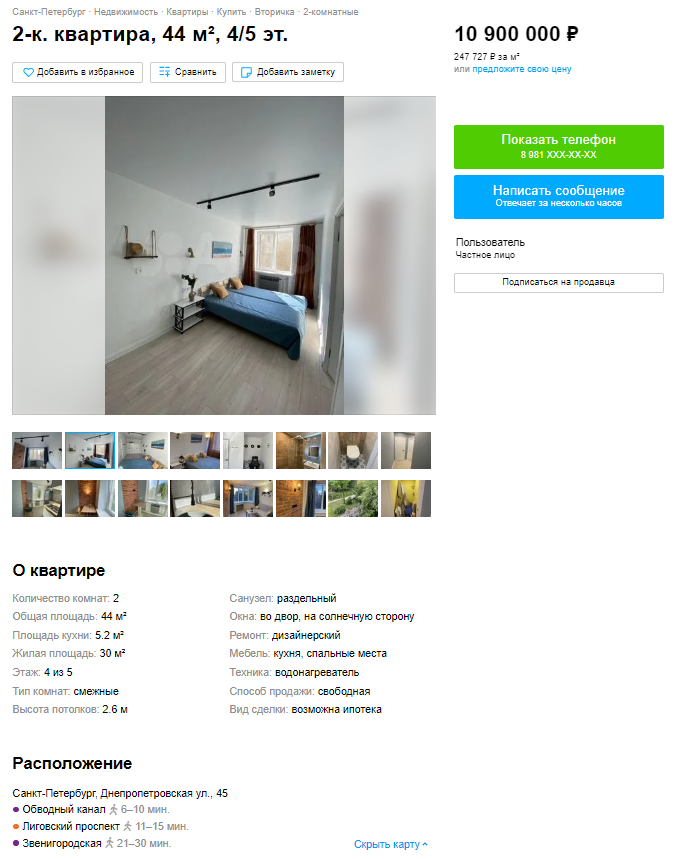

Квартира находится в Центральном районе (рисунок 1), площадь квартиры 44м2, кадастровая стоимость - 4 379 301,84 руб

Рисунок 1-Недвижимость семьи

Рыночная стоимость квартиры составляет 10 900 000 рублей.

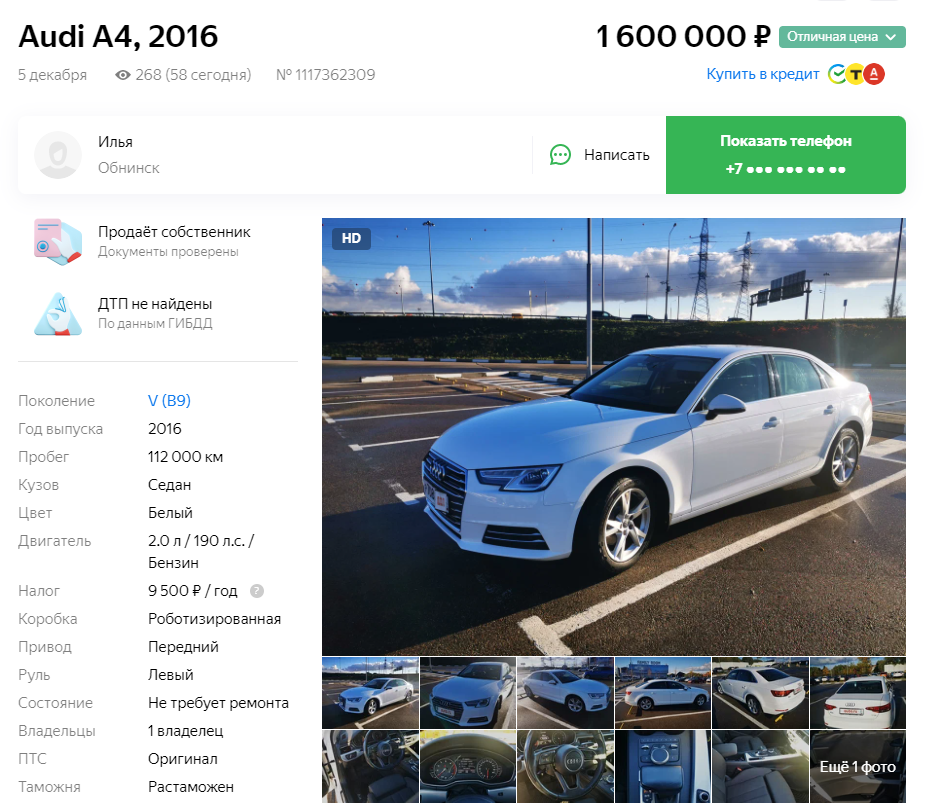

В собственности семьи имеется транспортное средство Audi A4 (B9) на сумму 1 600 000 руб., мощность- 190 л.с. (рисунок 2)

Рисунок 2 – Транспортное средство

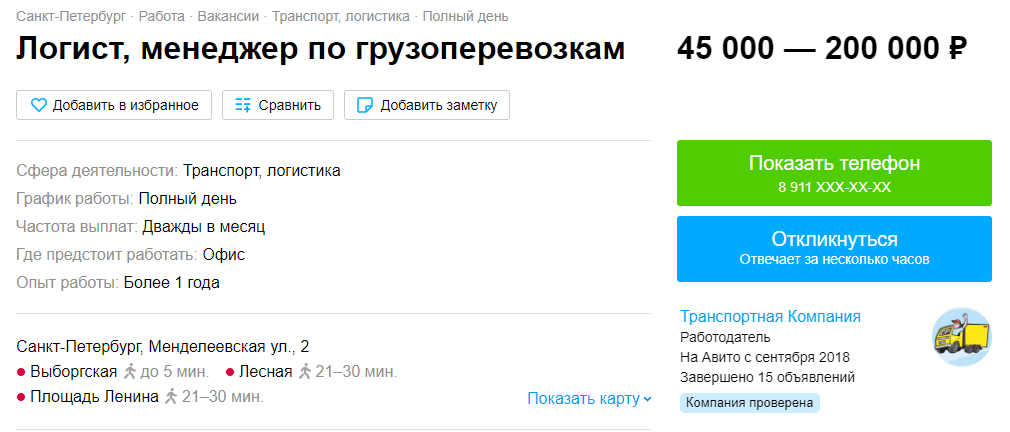

Ежемесячный доход семьи составляет 100 000 рублей. Мама работает в должности логиста (рисунок 3), и ее заработная плата составляет 100 000 руб.

Рисунок 3 – Вакансия логиста

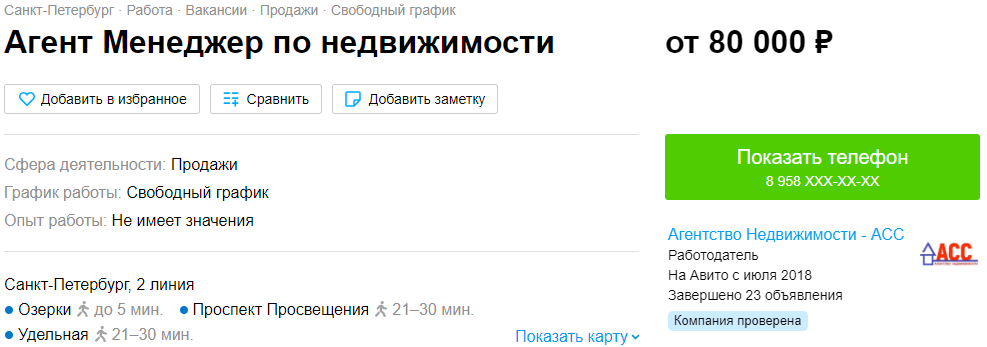

Папа работает Агент Менеджер по недвижимости (рисунок 4), заработная плата его составляет 80 000 руб.

Рисунок 4 – Агент Менеджер по недвижимости

В таблице 1,2 произведен расчет налога на доходы физических лиц в соответствии с главой 23 НДФЛ с учетом стандартных вычетов.

Таблица 1-Расчет НДФЛ мамы

| Месяц | Доход в месяц | Вычеты на детей | Налогооблагаемая база | Сумма налога | Доход «на руки» |

| Январь | 100 000,00 | 1 400,00 | 98600,00 | 12818,00 | 87182,00 |

| Февраль | 100 000,00 | 1 400,00 | 98600,00 | 12818,00 | 87182,00 |

| Нарастающий итог | 200000,00 | - | - | - | - |

| Март | 100000,00 | 1400,00 | 98600,00 | 12818,00 | 87182,00 |

| Нарастающий итог | 300000,00 | - | - | - | - |

| Апрель | 100000,00 | 1400,00 | 98600,00 | 12818,00 | 87182,00 |

| Нарастающий итог | 400000,00 | - | - | - | - |

| Май | 100000,00 | | 100000,00 | 13000,00 | 87000,00 |

| Нарастающий итог | 500000,00 | - | - | - | - |

| Июнь | 100000,00 | | 100000,00 | 13000,00 | 87000,00 |

| Нарастающий итог | 600000,00 | - | - | - | - |

| Июль | 100000,00 | | 100000,00 | 13000,00 | 87000,00 |

| Нарастающий итог | 700000,00 | - | - | - | - |

| Август | 80 000,00 | | 80 000,00 | 10400,00 | 69600,00 |

| Нарастающий итог | 780 000,00 | - | - | - | - |

| Сентябрь | 100 000,00 | | 100 000,00 | 13 000,00 | 87 000,00 |

| Нарастающий итог | 880 000,00 | - | - | - | - |

| Октябрь | 100 000,00 | | 100 000,00 | 13 000,00 | 87 000,00 |

| Нарастающий итог | 980 000,00 | - | - | - | - |

| Ноябрь | 100 000,00 | | 100 000,00 | 13 000,00 | 87 000,00 |

| Нарастающий итог | 860 000,00 | - | - | - | - |

| Декабрь | 1000 00,00 | | 100 000,00 | 13 000,00 | 87 000,00 |

| Итого за год | 1 160 000,00 | - | - | - | 1 027 328,00 |

По данным, представленным в таблице можно сделать вывод, что годовой доход до уплаты налога составляет 1 160 000,00руб., после уплаты налога годовой доход составил 1027328,00 руб.

Таблица 1-Расчет НДФЛ папы

| Месяц | Доход в месяц | Вычеты на детей | Налогооблагаемая база | Сумма налога | Доход «на руки» |

| Январь | 80 000,00 | 1400,00 | 78 600,00 | 10 218,00 | 69 782,00 |

| Февраль | 80 000,00 | 1400,00 | 78 600,00 | 10 218,00 | 69 782,00 |

| Нарастающий итог | 160 000,00 | - | - | - | - |

| Март | 80 000,00 | 1400,00 | 78 600,00 | 10 218,00 | 69 782,00 |

| Нарастающий итог | 240 000,00 | - | - | - | - |

| Апрель | 80 000,00 | 1400,00 | 78 600,00 | 10 218,00 | 69 782,00 |

| Нарастающий итог | 320 000,00 | - | - | - | - |

| Май | 80 000,00 | | 80 000,00 | 10 400,00 | 69 600,00 |

| Нарастающий итог | 400 000,00 | - | - | - | - |

| Июнь | 80 000,00 | | 80 000,00 | 10 400,00 | 69 600,00 |

| Нарастающий итог | 480 000,00 | - | - | - | - |

| Июль | 80 000,00 | | 80 000,00 | 10 400,00 | 69 600,00 |

| Нарастающий итог | 560 000,00 | - | - | - | - |

| Август | 80 000,00 | | 80 000,00 | 10 400,00 | 69 600,00 |

| Нарастающий итог | 640 000,00 | - | - | - | - |

| Сентябрь | 80 000,00 | | 80 000,00 | 10 400,00 | 69 600,00 |

| Нарастающий итог | 720 000,00 | - | - | - | - |

| Октябрь | 80 000,00 | | 80 000,00 | 10 400,00 | 69 600,00 |

| Нарастающий итог | 800 000,00 | - | - | - | - |

| Ноябрь | 80 000,00 | | 80 000,00 | 10 400,00 | 69 600,00 |

| Нарастающий итог | 880 000,00 | - | - | - | - |

| Декабрь | 80 000,00 | | 80 000,00 | 10 400,00 | 69 600,00 |

| Итого за год | 960 000,00 | - | - | - | 835 928,00 |

По данным, представленным в таблице можно сделать вывод, что годовой доход до уплаты налога составляет 960 000,00руб., после уплаты налога годовой доход составил 835 928,00руб.