Файл: Виды налогов. Классификация налогов. Налоговая система. Налоговая политика.pdf

Добавлен: 28.03.2023

Просмотров: 95

Скачиваний: 2

СОДЕРЖАНИЕ

1 Теоретические основы налоговой политики России

Возникновение и исторические аспекты развития налоговой системы

1.3 Основные принципы построения налоговой системы России, структура и механизм

2 Анализ системы налогообложения в России

2.1 Оценка налоговой системы и эффективности ее функционирования

2.2 Сравнительный анализ зарубежной системы налогообложения

3 Проблемы налоговой политики России и пути ее совершенствования

При этом одним из инновационных решений для российского правительства стало появление категории индивидуальных предпринимателей с особыми режимами налогообложения.

С 2010 г. был отменен ЕСН, страховые взносы напрямую перечисляются соответствующим внебюджетным фондам.

На нынешнем этапе эволюции налоговой системы налоги являются основным элементом налоговой системы, являются важнейшим источником формирования государственного бюджета и одним из методов мобилизации денежных средств на переустройство государства и общества.

Вывод. Таким образом, в 2000-е годы произошло формирование современного облика налоговой системы, данный период с одной стороны характеризуется либерализацией налоговой нагрузки, но с другой стороны увеличением базы налогообложения (особенно в условиях экономического роста) и ужесточением ответственности за налоговые правонарушения.

1.2 Виды налогов

Налог - необходимое условие существования государства, поэтому обязанность платить налоги распространяется на всех налогоплательщиков в качестве безусловного требования государства.

Стоит сказать, что в налогах объединяется вся совокупность складывающихся в любой национальной экономике интересов вне зависимости от уровня развития, форм организации общества и государственного устройства страны. Стало быть налог является совокупной категорией, т.е. одновременно экономической, финансовой и правовой.

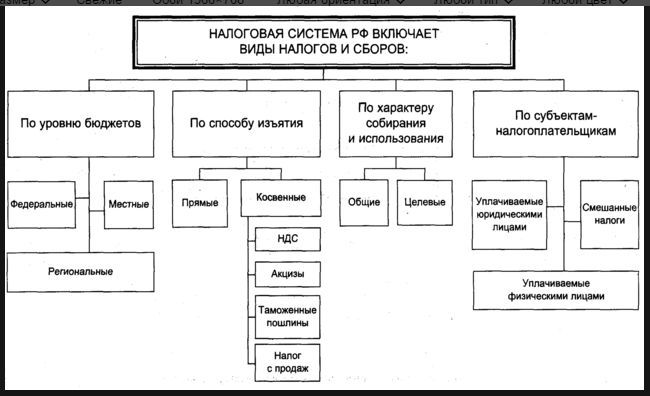

Законом «Об основах налоговой системы в Российской Федерации» была введена трёхуровневая система. Рассмотрим структуру более подробно:

1. Федеральные налоги Российской Федерации. К числу федеральных относятся: налог на добавленную стоимость; налог на прибыль предприятий и организаций; акцизы; налог на доходы физических лиц; таможенные пошлины; единый социальный налог; налог на добычу полезных ископаемых и тд.

Рисунок 1.1 – Структура налоговой системы

2. Региональные налоги – налоги республик в составе Российской Федерации и налоги краёв, областей, автономной области, автономных округов. Эти налоги устанавливаются представительными органами субъектов Федерации, исходя из общероссийского законодательства. Наибольшие доходы региональным бюджетам принос налог на имущество организаций.

3. Местные налоги, т.е. налоги городов, районов, посёлков и т.д. Среди местных налогов наиболее значительные поступления обеспечиваются налогом на имущество физических лиц, земельным налогом, налогом на рекламу, налогом на содержание жилищного фонда и социально-культурной сферы

Налоговая система является необходимым элементом любого экономически развитого государства. В современных условиях она выполняет фискальные задачи, т.е. обеспечивает государство финансовыми ресурсами через перераспределение национального дохода, а также служит важным инструментом социально-экономической политики государства.

На современном этапе развития РФ налоговая система выступает одним из наиболее важных звеньев финансовой системы, регулирующим экономические процессы в обществе. В рамках налоговой системы реализуется комплекс мер, направленных на установление оптимального уровня налоговой нагрузки в зависимости от характера поставленных в данный момент экономических задач. Уровень налоговой нагрузки в стране должен быть таким, чтобы обеспечивал государство финансовыми ресурсами, создавал условия для регулирования экономики страны в целом, сглаживал возникающие в процессе рыночных отношений неравенства в уровнях доходов населения.

Кроме того, налоговая система представляет собой совокупность установленных в государстве существенных условий налогообложения, основанное на определенных принципах целостное единство взаимосвязанных и взаимозависимых ее элементов [10, с. 68].

1.3 Основные принципы построения налоговой системы России, структура и механизм

Принципы налоговой системы РФ содержатся в НК РФ, в частности, в ст. 3 прописаны основные начала законодательства о налогах и сборах. Обобщив их, можно выделить несколько принципов построения налоговой системы РФ [1]:

1. Принцип определенности – каждый налог должен быть установлен НК РФ и иметь все необходимые элементы: объект налогообложения, налоговая база, период и ставка, порядок исчисления налога и сроки его уплаты. Все неопределенности налогового законодательства толкуются в сторону плательщика;

2. Принцип справедливости – предполагает всеобщность налогообложения. Каждое юридическое или физическое лицо должно уплачивать налог, если оно признано плательщиком по нему. Налогоплательщик должен принимать участие в пополнении бюджета РФ и финансировании его расходов;

3. Принцип удобства – каждый налогоплательщик должен знать о тех налогах и сборах, которые он обязан платить в определенные НК РФ сроки и порядке. Прежде всего, этот принцип направлен на исполнение плательщиком своих налоговых обязательств, а также предотвращение злоупотребления властью со стороны налоговых органов;

4. Принцип экономии – государство должно стремиться к сокращению затрат при взимании налогов и сборов с плательщиков;

5. Принцип равенства – все налогоплательщики несут одинаковую налоговую нагрузку в соответствии с налоговым законодательством РФ независимо от положения и социального статуса.

На рисунке приложения А представлены федеральные, региональные и местные налоги и сборы, а также специальные налоговые режимы современной налоговой системы.

Как видно из рисунка приложения А, необходимо отметить, что современный НК РФ также устанавливаются специальные налоговые режимы – это особый порядок налогообложения и (или) особый вид федерального налога, переход на исчисление и уплату которых освобождает от обязанности по уплате отдельных федеральных, региональных и местных налогов.

Налоговая система РФ представляет собой совокупность определенных элементов, которые взаимодействуют при осуществлении налоговых правоотношений. Эти элементы и образуют структуру налоговой системы РФ, которая на сегодняшний день представлена следующим образом (Рисунок. 1.2):

Налоговая система РФ

Законодательство РФ о налогах и сборах

Субъекты обложения налогами и сборами (налогоплательщики, плательщики сборов, налоговые агенты)

Система налогов и сборов, установленная на территории России НК РФ

Органы государственной власти по контролю и надзору в области налогообложения

Рисунок 1.2 – Структура налоговой системы РФ*

В качестве субъектов налогообложения выступают три категории: налогоплательщики, плательщики сборов и налоговые агенты. Эти субъекты могут быть как физическими, так и юридическими лицами. Налогоплательщики и плательщики сборов уплачивают, соответственно, налоги или сборы, если такая обязанность предусмотрена НК РФ.

Примером участия в налоговой системе субъекта в качестве налогового агента, могут служить организации и индивидуальные предприниматели, являющиеся источником дохода для физических лиц. Согласно НК РФ, эти субъекты должны осуществлять исчисление, удержание с доходов физического лица, и перечисление в бюджет НДФЛ, т.е. выступать налоговыми агентами.

Законодательство РФ о налогах и сборах как элемент системы представляет собой совокупность законов и подзаконных актов федерального уровня, регулирующих порядок налогообложения на территории страны и ее отдельных субъектов. Систему законодательства РФ о налогах и сборах дополняют разработанные Министерством финансов РФ и ФНС России приказы, разъяснения, пояснения, письма и т.п. Они призваны конкретизировать определенные положения НК РФ и других нормативных актов, а также внести разъяснения по вопросам, возникающим у субъектов налоговой системы при исчислении и уплате налогов и сборов.

Органы государственной власти как элемент налоговой системы представляет собой совокупность государственных органов по установлению и контролю правил налогообложения на соответствующих подведомственных территориях.

В целом многочисленные исследования по этой проблеме можно разделить на три группы. К первой группе относятся работы С. Баткибекова, А. Васильевой, С. Глазьева, Е. Гурвич, П. Кадочникова, Е. Королева, Б. Куникеева, Д. Львова, Д. Некипелова, В. Панскова, Ю. Петрова, Н. Потехина, А. Самохвалова, С. Синельникова-Мурылева и др.

Рисунок 1.3 – Особенности налоговой системы РФ

Приходится констатировать, что значение федеральных налогов и сборов является доминирующим при формировании доходов не только федерального бюджета, но и региональных и местных бюджетов».

Рассмотрим взаимосвязь между элементами системы налогообложения на рисунке 1.4

Законодательство о налогах и сборах

Налоговые органы

1. Порядок уплаты и применения мер по обеспечению уплаты налогов и сборов;

2. Налоговый учет и налоговый контроль;

3. Реализация прав и обязанностей налогоплательщиков и налоговых органов;

4. Ответственность за совершение налоговых правонарушений;

5. Порядок установления, изменения, отмены налогов и сборов.

Налогоплательщики, плательщики сборов, налоговые агенты

Система налогов и сборов

Рисунок 1.4 – Взаимосвязь элементов налоговой системы РФ

Поскольку налоговая система РФ имеет трехуровневую структуру, система законодательства о налогах и сборах также имеет 3 уровня [12, с. 101]:

1. Федеральное законодательство – это высший уровень законодательной базы, распространяющий действие на всей территории России. К данному уровню относится Конституция РФ, определяющая начала налогообложения в стране, 1 и 2 части НК РФ, а также федеральные законы, не противоречащие нормам НК РФ, указы Президента РФ, постановления Правительства РФ.

2. Региональное законодательство – это законы, принятые органами государственной власти субъектов РФ, касающиеся налогообложения на территории этого субъекта.

3. Местное законодательство – это нормативно-правовые акты, принятые представительными органами местного самоуправления, в части установления и взимания налога на территории соответствующего муниципального образования.

Вывод. Таким образом, налоговая система РФ представляет собой совокупность установленных в государстве существенных условий налогообложения, в частности: систему налогов и сборов, взимаемых в государстве.

2 Анализ системы налогообложения в России

2.1 Оценка налоговой системы и эффективности ее функционирования

Современная налоговая система выступает по своей сути грабительской, а также громоздкой, сложной и весьма запутанной как по исчислению налогов, так и по документированию, составлению отчётности и компьютеризации.

Анализ налоговых доходов консолидированного бюджета проведен по данным статистических форм отчетности, размещенных на сайте ФНС России, в том числе по таким как: форма № 1-НМ, утвержденная приказом ФНС России от 05.12.2017 № ММВ-7-1/667@ по состоянию на 01.01.2017 г., на 01.01.2018 г., на 01.01.2018 года, а так же по форме №5-П.

Для большей наглядности представим структуру доходов бюджета на рисунке 2.1.

Рисунок 2.1 − Структура доходов федерального бюджета России

Источник: построено автором на основе данных отчетов об исполнении бюджета Министерства Финансов Российской Федерации за 2015-2017 гг.

Далее в таблице 2.1. обратимся к анализу налоговых поступлений за 2012-2018 гг.

Таблица 2.1

Анализ динамики налоговых поступлений в консолидированный бюджет в РФ за период 2012-2018 гг., млрд. руб. [16]

|

Наименование показателя |

Характеристика показателя |

Анализируемый период |

|||||

|

2012 |

2014 |

2015 |

2016 |

2017 |

2018 |

||

|

Налоговые поступления |

Абсолютное значение |

10954 |

16524 |

17469 |

19166 |

21153 |

21507 |

|

Базисный индекс |

1,00 |

1,51 |

1,59 |

1,75 |

1,93 |

1,96 |

|

|

Цепной индекс |

1,00 |

1,51 |

1,06 |

1,10 |

1,10 |

1,02 |

|

|

Налог на прибыль |

Абсолютное значение |

2355 |

2355 |

2071 |

2374 |

2599 |

3316 |

|

Базисный индекс |

1,00 |

1,00 |

0,88 |

1,01 |

1,10 |

1,41 |

|

|

Цепной индекс |

1,00 |

1,00 |

0,88 |

1,15 |

1,09 |

1,28 |

|

|

НДФЛ |

Абсолютное значение |

2260 |

2261 |

2499 |

2700 |

2807 |

3087 |

|

Базисный индекс |

1,00 |

1,00 |

1,11 |

1,20 |

1,24 |

1,37 |

|

|

Цепной индекс |

1,00 |

1,00 |

1,11 |

1,08 |

1,04 |

1,10 |

|

|

НДС |

Абсолютное значение |

1886 |

3546 |

3539 |

3939 |

4233 |

3154 |

|

Базисный индекс |

1,00 |

1,88 |

1,88 |

2,09 |

2,24 |

1,67 |

|

|

Цепной индекс |

1,00 |

1,88 |

1,00 |

1,11 |

1,07 |

0,74 |

|

|

Акцизы |

Абсолютное значение |

783 |

839 |

1015 |

1071 |

1068 |

1512 |

|

Базисный индекс |

1,00 |

1,07 |

1,30 |

1,37 |

1,36 |

1,93 |

|

|

Цепной индекс |

1,00 |

1,07 |

1,21 |

1,05 |

1,00 |

1,42 |

|

|

Налоги на совокупный доход |

Абсолютное значение |

145 |

271 |

292 |

315 |

347 |

254 |

|

Базисный индекс |

1,00 |

1,87 |

2,02 |

2,17 |

2,40 |

1,75 |

|

|

Цепной индекс |

1,00 |

1,87 |

1,08 |

1,08 |

1,10 |

0,73 |

|

|

Налоги на имущество |

Абсолютное значение |

785 |

785 |

900 |

957 |

1068 |

1289 |

|

Базисный индекс |

1,00 |

1,00 |

1,15 |

1,22 |

1,36 |

1,64 |

|

|

Цепной индекс |

1,00 |

1,00 |

1,15 |

1,06 |

1,12 |

1,21 |

|

|

Платежи за пользование природными ресурсами |

Абсолютное значение |

2485 |

2484 |

2598 |

2934 |

3250 |

4135 |

|

Базисный индекс |

1,00 |

1,00 |

1,05 |

1,18 |

1,31 |

1,66 |

|

|

Цепной индекс |

1,00 |

1,00 |

1,05 |

1,13 |

1,11 |

1,27 |

|

|

Прочие налоговые доходы |

Абсолютное значение |

255 |

3980 |

4550 |

4872 |

5777 |

4760 |

|

Базисный индекс |

1,00 |

15,61 |

17,85 |

19,11 |

22,65 |

18,67 |

|

|

Цепной индекс |

1,00 |

15,61 |

1,14 |

1,07 |

1,19 |

0,82 |

|