Файл: Факультет экономики и финансов Кафедра финансы и кредит Направление подготовкиСпециальность.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 109

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Факультет экономики и финансов

Кафедра финансы и кредит

Направление подготовки/Специальность Экономика [38.03.01] Бакалавр

Рейтинговая работа

по дисциплине Рынок ценных бумаг

Задание/вариант № 1 вариант (ЗАДАНИЕ 1, 2, 3)

Выполнена обучающимся Голиченко Оксана Николаевна, з.ЭЗДт 20.1/Б1-19

(№ группы, фамилия, имя, отчество)

Преподаватель Горбачева Татьяна Александровна

(фамилия, имя, отчество)

Москва – 2023 г.

ОГЛАВЛЕНИЕ

Облигации. Задание 1 3

Облигации. Задание 2 3

Облигации. Задание 3 3

Акции. Задание 1 5

Акции. Задание 2 6

Преимущества и недостатки видов ценных бумаг. Задание 1 8

Список литературы 10

1. Сайт Всемирной Федерации бирж. URL: https://www.world-exchanges.org/our-work/articles/2020-annual-statistics-guide – Режим доступа: свободный (дата обращения: 06.05.2023 г). 10

Облигации. Задание 1

По какой цене инвестор согласится приобрести облигацию с нулевым купоном номинальной стоимостью 100 руб. и сроком обращения 3 года, если приемлемая для него ставка дохода составляет 12 % годовых?

Решение задачи:

Пусть S (0) – текущая стоимость облигации (PV), F – номинальная стоимость облигации. Через n лет произойдет погашение облигации со ставкой дисконта r. Тогда:

1.

1.Подставляем в уравнение исходные данные: r= 12/100= 0,12; F= 100 руб., n= 3 года. Тогда:

Ответ к задаче: цена, по которой инвестор согласится приобрести облигацию составит 71,2 руб.

Облигации. Задание 2

Инвестор приобрел корпоративную облигацию по курсу 112 % с купонной ставкой 12 % годовых. Через 2,5 года облигация была им продана по курсу 108 %. Определите конечную доходность этих операций для инвестора без учета налогообложения.

Решение:

Конечная доходность (доходность к погашению –

) рассчитывается по формуле:

) рассчитывается по формуле: ,

,где

Р – прирост или убыток капитала, равный разнице между ценой реализации (номиналом) и ценой приобретения облигации инвестором, %; n – количество лет обращения облигации.

Р – прирост или убыток капитала, равный разнице между ценой реализации (номиналом) и ценой приобретения облигации инвестором, %; n – количество лет обращения облигации.Подставляем в уравнение исходные данные: C= 12%;

Р= 108 – 112= 4; Р0 = 108 руб.; n= 2,5 года. Тогда:

Ответ к задаче: конечная доходность операций для инвестора без учета налогообложения составит 9,6%.

Облигации. Задание 3

Облигация со сроком обращения 3 года, номинальной ценой 100 руб. и купонной ставкой 6 % реализуется с дисконтом 10 %. Рассчитайте ее текущую и конечную доходность с учетом и без учета налогообложения.

Решение задачи:

Чтобы рассчитать текущую доходность

необходимо разделить цену купонной ставкой облигации на цену её реализации. То есть:

необходимо разделить цену купонной ставкой облигации на цену её реализации. То есть: 2

2Цена купонной ставки составит: C= (100* 6)/100= 6 руб.

Дисконт – это разница между номинальной ценой облигации и стоимостью ее покупки.

Цена реализации облигации с учетом дисконта составит: Pреал= 100* (100 – 10) %= 90 руб.

Подставляем в уравнение найденные данные:

Конечная доходность рассчитывается по такой же формуле, но к цене купонной ставки добавляется дисконт за 1 год:

Ответ к задаче: текущая доходность составит 6,7%, конечная доходность составит 10,3%.

Акции. Задание 1

Компания А планирует получить в следующем году такую же прибыль, как и в отчетном, - 400 тыс. р. Имеются возможности повышения общей рентабельности за счет реинвестирования прибыли. На основании данных табл. 1:

-

Определите, какая политика реинвестирования прибыли является оптимальной? -

Составьте аналитическое заключение.

Таблица 1 – Исходные данные для выбора политики реинвестирования прибыли

| Доля реинвестируемой прибыли, % | Темп прироста прибыли, % | Требуемая акционерами норма прибыли, % |

| 0 | 0 | 14 |

| 20 | 5 | 15 |

| 40 | 7 | 18 |

Решение задачи:

Политика реинвестирования прибыли будет та оптимальной, которая принесёт наибольший доход компании.

Совокупный доход компании для каждой политики реинвестирования будет складываться из дивидентов от реинвестируемой прибыли и текущей стоимости акций1.

А) Дивидентная доходность по i-му варианту составит:

Дi= П× (1 – ПРi/100%), где

П – прибыль отчетного года, тыс. р.;

ПР – реинвестируемая прибыль i-варианта, %.

Б) Текущая стоимость акций по i-му варианту составит:

PVi= Di× (1+ g/100%)/ (r– g/100%2,

где PVi – текущая стоимость i-варианта, тыс. р.;

r – ставка доходности, используемая для дисконтирования будущих поступлений;

g – темп прироста дивидента, %.

Результаты расчетов представлены в таблице 2.

Таблица 2 – Расчет оптимальной политики реинвестирования прибыли

| ПРi, % | g, % | r, % | Формула расчета | Результат расчета, тыс. руб. |

| 0 | 0 | 14 | Д1= 400* (1 – 0/ 100%) PV1= 400× (1+0/ 100%)/ (14/ 100% – 0/ 100%) | Д1= 400; PV1= 2857; СД1= 400+ 2857= 3257. |

| 20 | 5 | 15 | Д2= 400* (1 – 20/ 100%) PV2= 400× (1+5/ 100%)/ (15/ 100% – 5/ 100%) | Д2= 320; PV2= 3360; СД2= 320+ 3360= 3680. |

| 40 | 7 | 18 | Д3= 400* (1 – 40/ 100%) PV3= 400× (1+7/ 100%)/ (18/ 100% – 7/ 100%) | Д3= 240; PV3= 2853; СД3= 240+ 2853= 3093. |

Б) В результате расчета совокупного дохода компании из 3х вариантов с разными долями реинвестируемой прибыли максимальную его величину имеет вариант с долей прибыли 20%. Он принесет наибольшую доходность при прочих равных условиях и поэтому его использование будет оптимальной политикой реинвестирования прибыли.

Ответ к задаче: оптимальная политика составит 20% доли реинвестирования прибыли и принесет доход 3680 тыс. руб.

Акции. Задание 2

В отношении мирового рынка акций: провести сравнительный анализ показателя капитализации (domestic market capitalization) рынка акций на международных и национальных биржах, опираясь на данные Ежегодного отчета Всемирной федерации бирж (например, 2017 Annual Report and Statistics World Federation of Exchanges) , а именно - проанализировать доли капитализации национальных фондовых бирж в капитализации фондового рынка макрорегиона (Северная и Южная Америки; Азиатско-Тихоокеанский регион; регион Европа-Африка-Ближний Восток); проанализировать доли капитализации фондового рынка макрорегионов в суммарной капитализации глобального фондового рынка.

Решение задачи:

Проводим указанную последовательность действий:

- зайти на сайт Всемирной Федерации бирж (https://www.world-exchanges.org/home/index.php/statistics/annual-statistics) и в разделе Annual Reports скачать отчет на актуальную дату;

- в разделе ежегодного отчета Всемирной федерации бирж открыть раздел «Рыночная статистика» (Market Statistics) и найти таблицы соответствующих показателей;

- через поисковые системы Интернета определить, к какой стране относится та или иная биржа;

- провести сравнительный анализ показателей по заданным показателям и сформулировать выводы.

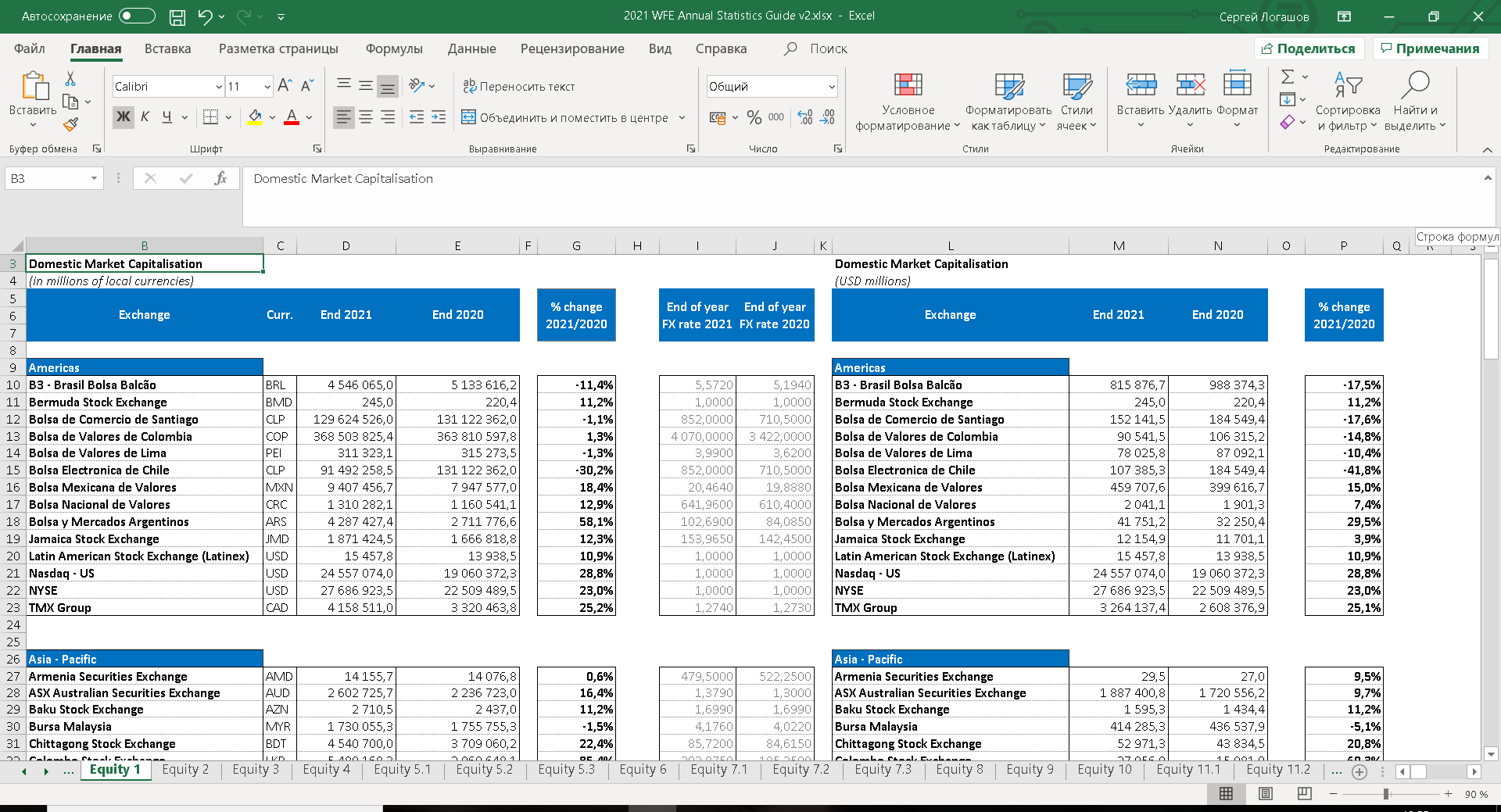

А) Отчет по рыночной капитализации международных и национальных бирж показан на рисунке 1.

Рисунок 1 – Отчет Всемирной федерации бирж за 2021 год1

Б) Через поисковик определяем принадлежность бирж к стране и составляем таблицу 3. В ней же рассчитываем показатели капитализации. Т. к. таблица очень большая, здесь приведем лишь показатели по макрорегионам и по их «лидерам» в отношении капитализации рынка.

Сводная таблица показателей по странам приведена в Приложении к работе.

Таблица 3 – Показатели капитализации национальных фондовых бирж, их «лидеров» и глобального рынка