ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 1963

Скачиваний: 43

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СТРУКТУРА ОРГАНИЗАЦИИ И ХАРАКТЕРИСТИКА ПОДРАЗДЕЛЕНИЯ, В КОТОРОМ ОБУЧАЮЩИЙСЯ ПРОХОДИЛ ПРАКТИКУ

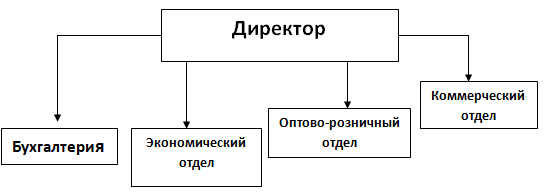

Высшим органом управления ООО "Продкомпани" является участник в соответствии с уставом. Единоличным исполнительным органом является директор (рисунок 1):

-

без доверенности действует от имени общества, в том числе представляет его интересы и совершает сделки; -

выдает доверенности на право представительства от имени общества, в том числе доверенности с правом передоверия; -

издает приказы о назначении на должности работников общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания; -

осуществляет иные полномочия, отнесенные Федеральным законом «Об обществах с ограниченной ответственностью» или уставом общества к его компетенции.

Рисунок 1 – Организационная структура ООО "Продкомпани"

На отдел бухгалтерии возлагаются следующие обязанности:

-

руководство ведением бухгалтерского учета и составлением отчетности на предприятии; -

формирование учетной политики с разработкой мероприятий по ее реализации; -

оказание методической помощи работникам подразделений предприятия по вопросам бухгалтерского учета, контроля и отчетности; -

обеспечение составления расчетов по зарплате, начислений и перечислений налогов и сборов в бюджеты разных уровней, платежей в банковские учреждения; -

выявление внутрихозяйственных резервов, осуществление мер по устранению потерь и непроизводительных затрат; -

контроль за своевременным и правильным оформлением бухгалтерской документации.

Аппарат управления включает в себя подчиненные правлению функциональные подразделения, а также отраслевые подразделения, возглавляемые директорами, подчиненными председателю.

Экономический отдел обеспечивает планирование и анализ хозяйственной деятельности, осуществляет оперативный учет выполнения планов и заданий, составляет статистическую отчетность по результатам торгово-хозяйственной деятельности. Функции коммерческого характера выполняют розничный и оптовый отделы. Возглавляют отделы начальники оптового и розничного отдела. В составе оптового и розничного отделов работают товароведы в количестве 13 работников.

Нормативные правовые и локальные акты (иные документы), которыми руководствовался обучающийся при прохождении практики:

-

Устав организации; -

Учетная политика; -

Конституция РФ от 12.12.1993 г.(действующая редакция); -

Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (действующая редакция); -

Налоговый кодекс РФ в 2 частях (действующая редакция); -

Трудовой кодекс РФ от 30.12.2001 № 197-ФЗ (действующая редакция); -

Уголовный кодекс РФ от 13.06.1996 № 63-ФЗ (действующая редакция); -

Кодекс РФ об административных правонарушениях от 30.12.2001 № 195-ФЗ (действующая редакция); -

Федеральный закон от 30.12.2008 № 307-ФЗ (действующая редакция) «Об аудиторской деятельности»; -

Федеральный закон от 27.07.2006 № 152-ФЗ (действующая редакция) «О персональных данных»; -

Федеральный закон от 27.07.2010 № 208-ФЗ (действующая редакция) «О консолидированной финансовой отчетности»; -

Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ, ИСПОЛНЯЕМЫЕ ОБУЧАЮЩИМСЯ В ПЕРИОД ПРОХОЖДЕНИЯ ПРАКТИКИ

Помощник бухгалтера-кассира

-

Оформление операций по приему наличных и их выдаче. -

Составление списка негодных купюр. -

Отслеживание изменений в нормах и законах, регулирующих сферу наличного денежного оборота. -

Взаимодействие с инкассаторами и сотрудниками банка по операциям с наличными средствами. -

Оформление и хранение документов по операциям с наличными. -

Информирование главного бухгалтера о возможных проблемах в зоне своей ответственности. -

Изготовление справок и отчетов по своей зоне ответственности. -

Мониторинг ситуации с лимитами денежных средств. -

Ведение кассовой книги. -

Обеспечение хранения принятых наличных сумм, их выдачи и учета. -

Помощь в проведении дистанционных платежей. -

Отслеживание соответствий наличных сумм их документарному оформлению. -

Оформление соответствующих бухгалтерских проводок. -

Участие в разработке политики бухгалтерского учета фирмы. -

Внесение соответствующей информации в базу данных фирмы.

Общий анализ проблем, с которыми столкнулся обучающийся

В процессе производственной практики в ООО «Продкомпани» на должности помощник бухгалтера-кассира возникали незначительные сложности в оформлении документов

, которые указывают на недостаточность опыта в данной сфере, однако, бухгалтер-кассир помог мне быстро решить данные проблемы, дал необходимые разъяснения.

Составьте общий отчет по производственной практике по следующей схеме

СХЕМА ОТЧЕТА

Реализация задач практики в соответствии с указанными в программе

Организационная работа:

-

Прибытие в организацию для прохождения практики. Знакомство с сотрудниками подразделения, в котором проходит практика. Также ознакомление с основными функциями, задачами и организационной структурой компании. -

Ознакомление и изучение основных документов организации (Устав, должностные инструкции, учетная политика и т.д.) -

Подготовка и освоение рабочего места. Работа на компьютере и с оргтехникой (сканер, принтер)

Выполнение обязанностей по конкретной должности:

-

Ведение первичного учета по кассовым операциям.

ООО «Продкомпани» ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов. Бухгалтерский учет осуществялется автоматизированным способом с применением бухгалтерской программы «1С: Предприятие».

При оформлении хозяйственных операций используются унифицированные формы первичных учетных документов, утвержденные соответствующим постановлением Госкомстата РФ по согласованию с Минфином РФ. Первичные учетные документы составляются на бумажном носителе или в электронном виде.

Движение первичных учетных документов (их создание или получение от контрагентов, принятие к учету, обработка, передача в архив) регулируется графиком документооборота.

Для расчетов наличными денежными средствами ООО «Продкомпани» имеет кассу. Для этих целей имеется специально оборудованное, изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег. Все наличные деньги и ценные бумаги на предприятии хранятся в несгораемом металлическом шкафу, который после окончания работы кассира закрывается ключом и опечатывается. Ключи от шкафа и печати хранятся у кассира. Хранение наличных денег и других ценностей, не принадлежащих ООО «Продкомпани», запрещается.

С кассиром заключен договор о материальной ответственности (Приложение 1).

Денежные средства в кассе на конец каждого дня не превышают установленного лимита, расчет которого был утвержден приказом руководителя организации (Приложение 2,3).

Для оформления кассовых операций в ООО «Продкомпани» используются унифицированные формы первичной учетной документации, утвержденные Постановлением Госкомстата РФ от 18 августа 1998 г. № 88 (ред. от 03.05.2000). Порядок создания, принятия и отражения в бухгалтерском учете первичных документов регламентируется также положением о документах и документообороте, разработанным на предприятии.

Движение наличных денежных средств оформляется следующими первичными документами:

-

приходный кассовый ордер (форма № КО-1) (Приложение 4); -

расходный кассовый ордер (форма № КО-2) (Приложение 5); -

ж.урна.л регистра.ции приходных и ра.сходных к.а.ссовых док.ументов (форма. №К.О-3) (ведется в электронном виде) (Приложение 6); -

к.а.ссова.я к.нига. (форма. № К.О-4) (Приложение 7).

При получении приходных и расходных кассовых ордеров кассир обязательно проверяет: наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере - подпись руководителя организации; правильность оформления документов; наличие перечисленных в документах приложений. В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления.

Приходные, расходные кассовые ордера до передачи в кассу организации регистрируются бухгалтерией в журнале регистрации приходных и расходных документов, который ведется в электронном виде, и документам присваивается порядковый номер.

Поскольку в ООО «Продкомпани» применяется автоматизированная форма учета кассовых операций кассовая книга ведется в автоматическом режиме. Оттуда все данные автоматически регистрируются в журнале учета хозяйственных операций.

Для обобщения информа.ции о на.личии и движ.ении денеж.ных средств в к.а.ссе ООО «Продкомпани» предна.зна.чен а.к.тивный синтетическ.ий счет 50 «К.а.сса.», к. к.

оторому отк.рыты следующие субсчета.:

50.01 «К.а.сса. орга.низа.ции»;

50.03 «Денеж.ные док.ументы».

В к.а.ссе орга.низа.ции хра.няться не тольк.о на.личные деньги, но и денеж.ные док.ументы, а также бланки строгой отчетности. Денежные документы отражаются в учете по фактической стоимости их приобретения.

Не реже одного раза в месяц в ООО «Продкомпани» проводят ревизию (инвентаризацию) кассы с обязательным полным пересчетом всех денег и проверкой других ценностей, находящихся в кассе.

В ООО «Продкомпани» инвентаризацию кассы проводит ревизионная комиссия. При инвентаризации присутствие кассира обязательно. В случае обнаружения недостачи в кассе кассир несет полную материальную ответственность за причиненный хозяйству ущерб. Обнаруженные в кассе излишки ценностей оприходуются. Одновременно выясняются причины их возникновения. Для оформления инвентаризации применяют формы первичной учетной документации, к ним относятся: ИНВ – 15 «Акт инвентаризации наличных денежных средств», ИНВ – 16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности». Результат инвентаризации оформляется Актом инвентаризации наличных денежных средств в двух экземплярах, и подписывается всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации.

Основные корреспонденции счетов по учету наличных денежных средств в ООО «Продкомпани» приведены в таблице 1.

Таблица 1

Корреспонденция счетов по учету денежных средств

| Содержание хозяйственной операции | Корреспондирующие счета | Документы, на основании которых производятся бухгалтерские записи | |

| Дебет | Кредит | ||

| Поступили в кассу наличные деньги из соответствующих счетов в банках на оплату труда, командировочные и прочие расходы | 50.01 | 51 | Приходный кассовый ордер (ф. № КО-1) |

| Возвращены поставщикам ранее полученные и неиспользованные платежи | 50 | 51 | Приходный кассовый ордер (ф. №КО-1) |

| Оприходованы наличные денежные средства, поступившие в кассу от покупателей и заказчиков | 50.01 | 62 | Приходный кассовый ордер (ф. № КО-1) |

| Внесены в кассу подотчетными лицами неизрасходованные подотчетные суммы | 50.01 | 71 | Приходный кассовый ордер (ф.№КО-1) |

| Оприходованы излишки денежных средств, выявленные при инвентаризации | 50.01 | 91 | Акт инвентаризации наличных денежных средств |

| Взнос кассира в возмещение недостач денежных средств | 50.01 | 73.02 | Приходный кассовый ордер (ф.№КО-1) |

| Сданы из кассы и зачислены на расчетные и специальные счета в банках денежные средства | 51 / 55 | 50.01 | Расходный кассовый ордер (ф. № КО-2) |

| Выплачены из кассы суммы заработной платы, пособий по временной нетрудоспособности и т. п. | 70 | 50.01 | Расходный кассовый ордер (ф. № КО-2), платежная ведомость |

| Выданы под отчет денежные средства | 71.01 | 50.01 | Расходный кассовый ордер (ф. № КО-2) |

| Выявлена при инвентаризации недостача денежных средств | 94 | 50.01 | Акт инвентаризации наличных денежных средств |

| Внесены на расчетный счет наличные денежные средства из кассы организации | 51 | 50.01 | Расходный кассовый ордер (ф. № КО-2) |