ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.12.2023

Просмотров: 1961

Скачиваний: 43

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Если кассир уходит в отпуск или увольняется, то обязательно проводится инвентарицация кассы, с новым кассиром или бухгалтером, на которого возложены обязанности кассира заключается договор о полной материальной ответственности.

По возвращению кассира из отпуска инвентаризация проводится вновь и он принимает дела.

Аналитическими регистрами в организации по наличным денежным средствам являются:

- оборотно-сальдовая ведомость по счету 50;

- анализ счета 50;

- карточка счета 50;

- главная книга по счету 50.

В бухгалтерском балансе информация о наличных денежных средствах отржается во втором разделе баланса по строке «Денежные средства и их эквиваленты».

- 1 2 3

Оформление первичных документов по кассовым операциям

При оформлении первичных документов по кассовым операциям следует быть внимательным, так как помарки и исправления в них не допускаются, при этом важно заполнить все необходимые реквизиты.

Правила заполнения приходного кассового ордера следующие:

-

По полю «Организация» заполняем название компании или ИП. -

«Номер документа» и «Дата составления» — номер и дата соответственно, согласно журналу регистрации. -

«Дебет — кредит» — проводки в соответствии с хозоперацией. -

«Принято от» — указывается имя или название того, от кого поступили деньги (от подотчетника, заказчика, банка, учредителя и т. д.). -

«Основание» — название хозоперации, на основании которой произошло поступление денег. -

«Сумма» — полученная сумма указывается прописью. -

«В том числе» — сумма НДС (при наличии). -

«Приложение» — указываются документы, на основании которых был осуществлен приход денег: авансовый отчет, договор и др.

Квитанция к ПКО оформляется по аналогии с приходным кассовым ордером.

Обязательны подписи кассира и главного бухгалтера.

Заполнение расходного кассового ордера федеральным законодательством не регламентируется. В постановлении № 88 даны краткие указания, касающиеся применения и заполнения формы РКО:

-

в строке «Основание» ордера должно фиксироваться содержание операции; -

в строке «Приложение» следует отражать перечень прилагаемых документов.

В указании № 3210-У содержится следующая информация о заполнении расходных кассовых ордеров:

-

Кассир проверяет наличие подписи главбуха или бухгалтера, а при их отсутствии – наличие подписи руководителя. При оформлении РКО на бумажном носителе – соответствие подписей образцу. -

Проверяется соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. -

Кассир проверяет наличие подтверждающих документов, перечисленных в РКО. -

Выдача наличных денег осуществляется кассиром непосредственно получателю, указанному в РКО или доверенности. Получатель идентифицируется по документу, удостоверяющему личность, – обычно это паспорт. Кассир сверяет данные о получателе денег в РКО с данными удостоверяющего личность документа. -

Получатель денежных средств обязательно проставляет подпись на РКО, если ордер составлен в электронном виде, то возможно его подписание электронной подписью.

РКО должен соответствовать следующим ключевым критериям:

-

если предприятие не имеет структурных подразделений, в соответствующем пункте формы следует ставить прочерк; -

нумерация РКО должна соответствовать очередности, установленной в журнале регистрации учетных документов (форме КО-3, введенной постановлением № 88); -

в графе «Код ОКПО» фиксируются сведения из государственной статистики; -

дата составления ордера должна соответствовать дате, когда наличные средства были выданы из кассы; -

сумма прописывается в рублях с использованием запятых, например 100,45 руб.; -

в графе «Сумма» фиксируется сумма денежных средств, выдаваемых из кассы, прописью, причем количество рублей следует обозначать фразой, начинающейся с заглавной буквы, копейки — цифрами; -

аналогично правилам, сформировавшимся для графы «Сумма», заполняется графа «Получил».

Заполнять кассовую книгу нужно только в те дни, когда организацией осуществлялся практический прием (выдача) денежных средств.

Существует 3 способа заполнения кассовых книг:

-

вручную на готовых бланках; -

на компьютере (с последующей распечаткой); -

на компьютере с сохранением файла кассовой книги в реестрах ПО.

В организации используется второй способ.

Кассовая книга, соответствующая форме № КО-4, содержит 3 типа страниц:

-

лицевые (образец обложки или титула); -

внутренние (страницы с 3 по 10); -

завершающая (располагающаяся в конце документа).

На лицевых страницах указываются сведения о фирме, а также год, за который кассовая книга отражает операции с денежными средствами. На внутренних страницах документа присутствуют следующие графы:

-

«Касса за» (в ней фиксируются даты тех или иных операций с денежными средствами); -

«Лист» (здесь указывается порядковый номер конкретного листа кассовой книги); -

«Номер документа» (в этой графе фиксируется номер ордера — приходного либо расходного); -

«От кого получено или кому выдано» (инициалы человека или фирмы, которые вносят либо получают наличные средства); -

«Номер корреспондирующего счета, субсчета» (в данной графе фиксируется счет, который корреспондирует в установленном порядке со счетом 50, ИП не заполняют данную область кассовой книги); -

«Приход» (фиксируется сумма средств по приходным ордерам); -

«Расходы» (указывается сумма денежных средств по расчетным ордерам); -

«Итого за день» (суммируются поступления, а также денежные выплаты за рабочую смену кассира); -

«Остаток денежных средств на конец дня» (указывается величина остатка в кассе).

В графе «Перенос» кассовой книги может фиксироваться суммарная величина денежных средств по ордерам обоих типов, отражаемая в конкретной таблице, для того чтобы у кассира была возможность продолжить внесение сведений на следующей странице.

В конце каждой внутренней страницы кассовой книги должны стоять подписи:

-

кассира организации, который заполняет основные сведения в кассовой книге; -

бухгалтера (который одновременно указывает количество ПКО и РКО, а также удостоверяет тот факт, что получил и проверил ордера).

На последней (завершающей) странице документа указывается, сколько листов прошито и пронумеровано, дата составления кассовой книги, а также проставляются подписи:

-

главного бухгалтера; -

руководителя фирмы.

Ежегодно все распечатанные листы кассовой книги следует прошивать и пронумеровывать, а после этого направлять на подпись главному бухгалтеру и руководителю компании.

-

Ведение учета кассовых операций в программе 1С «Предприятие».

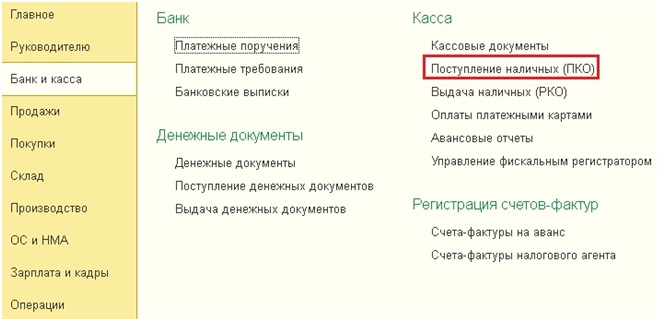

Чтобы отразить приход денежных средств в кассу, необходимо перейти на вкладку "Банк и касса" и выбрать пункт "Поступление наличных (ПКО)".

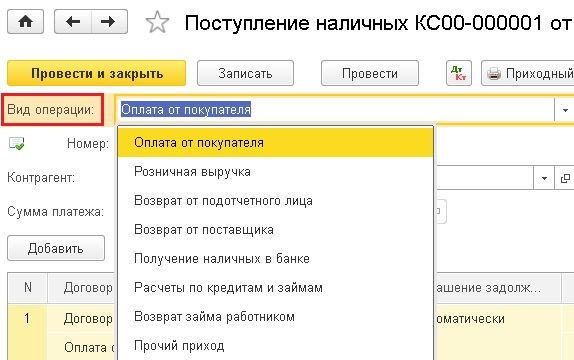

Добавляем новый документ по кнопке "Создать". В открывшейся форме необходимо правильно выбрать вид операции, от этого зависит состав полей документа, которые нужно заполнить. Например, будем отражать операцию "Оплата от покупателя".

Затем выбираем организацию (если в базе их несколько), контрагента (при необходимости создаем нового), указываем сумму и счет учета. В табличную часть добавляем строку и указываем договор, статью движения денежных средств, сумму, ставку НДС, счета расчетов. В том случае, если платеж нужно отнести к разным договорам, можно добавить несколько строк. Поле "Основание" также необходимо заполнить для того, чтобы эта информация отразилась в печатной форме ПКО.

При проведении документа в нашем случае формируется движение по счетам Дт 50 Кт 62.

Для того, чтобы отразить в программе расход денежных средств, необходимо на вкладке "Банк и касса" выбрать пункт "Выдача наличных (РКО)".

В данном документе также нужно выбрать вид операции, рассмотрим операцию "Выплата заработной платы по ведомостям".

Выбираем организацию и добавляем строку в табличную часть. В том случае, если ранее уже была создана ведомость на выплату зарплаты, то нужно её выбрать, или можно создать новую ведомость непосредственно из текущего документа.

Ведомость можно заполнить по всем сотрудникам автоматически, нажав соответствующую кнопку, или вручную добавить нужных людей.

Нажимаем "Провести и закрыть", суммы в документе "Выдача наличных" проставляются автоматически на основании созданной ведомости. Остается только выбрать статью движения денежных средств в поле, расположенном под табличной частью.

Данный документ создает проводку Дт 70 Кт 50.

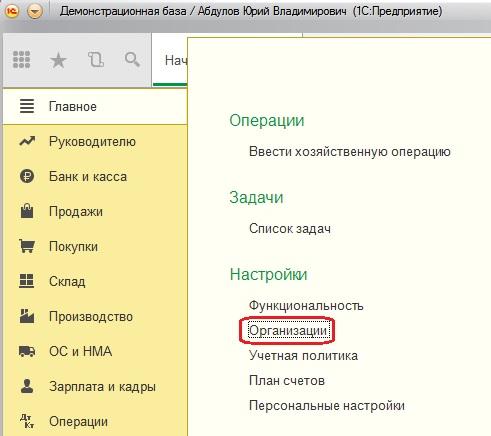

Для установления лимита остатков наличных денежных средств в программе необходимо зайти на вкладку "Главное", выбрать пункт "Организации", нажать кнопку "Ещё" и "Лимиты остатка кассы".

В открывшейся таблице по кнопке "Создать" указываем лимит и дату, с которой он действует.

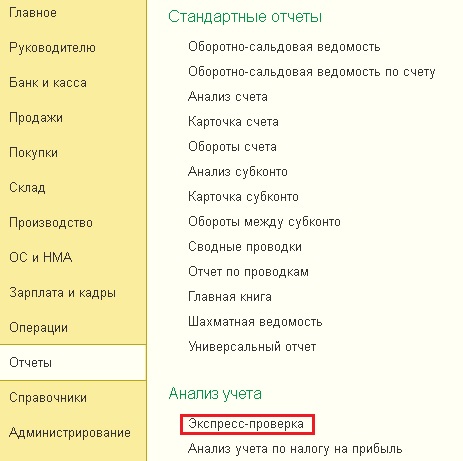

Для того, чтобы проверить корректность ведения учета по кассе, необходимо воспользоваться обработкой "Экспресс-проверка ведения учета", которая находится на вкладке "Отчеты".

В форме обработки необходимо установить период проверки, нажать кнопку "Показать настройки" и установить галочку "Операции по кассе". Затем нажимаем "Выполнить проверку".

Программа сообщит, есть ли ошибки по данному разделу учета, а также подскажет информацию о них при наличии.

Объективная оценка и самоанализ деятельности:

На мой взгляд практика необходима в изучении данной сферы. Она помогает понять всё то, что студент изучал в рамках теоретических предметов. Также она способствует применению приобретенных теоретических знаний на практике. Одним из важнейших элементов практики является ознакомление с планированием и овладение основами методики организации экономической деятельности. Приобретение навыков самостоятельного ведения бухгалтерского учета – необходимое условие профессионального становления будущего бухгалтера. Только на практической работе могут быть сформированы профессиональные умения.