Файл: Учебное пособие для студентов направления 38. 03. 01 Бухгалтерский учёт и статистика очного, очнозаочного и заочного.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.12.2023

Просмотров: 389

Скачиваний: 2

СОДЕРЖАНИЕ

ТЕМА 1. Финансовая отчетность организации как информационная база анализа

ТЕМА 2. Методы анализа финансовой отчетности

Основные методы анализа финансовых отчетов:

Общая оценка имущества организации

Признаками «хорошего» баланса являются:

Оценка состояния запасов в организации

Оценка дебиторской задолженности в организации

Анализ эффективности использования оборотных

Оценка относительных коэффициентов ликвидности

Расчет достаточного уровня коэффициента текущей ликвидности

Расчет коэффициентов, характеризующих общую финансовую устойчивость

Определение типа финансовой устойчивости

Общая величина запасов (строка 1210 актива баланса) = Зп

Излишек (+) или недостаток (-) собственных оборотных средств:

ТЕМА 4. Анализ отчета о финансовых результатах

ТЕМА 5. Анализ пояснения «Отчет об изменениях капитала»

ТЕМА 6. Анализ движения денежных средств по данным отчетности

ТЕМА 7. Анализ пояснения «Приложение к бухгалтерскому балансу»

Задачамианализаосновныхсредствявляются:

Задачамианализаинвестицийявляются:

Сравнительный анализ кредиторской и дебиторской задолженностей

ТЕМА 9. Методы комплексной рейтинговой оценки финансового состояния предприятия

ТЕМА 10. Консолидированная бухгалтерская отчетность

ТЕМА 11. Сегментарная отчетность

ТЕМА 12. Роль пояснительной записки в повышении аналитичности бухгалтерской (финансовой) отчетности

ТЕМА 13. Составление прогнозного баланса

Вопросы по дисциплине: «Анализ финансовой отчетности» специальности

Ликвидность предприятия означает:

К внеоборотным активам относятся:

Финансовая информация используется в процессе:

Финансовая отчетность содержится в:

Для контрагента (предприятия - поставщика) главным является информация о:

Финансовый анализ предполагает проведение:

Целевые фонды долгосрочного использования относятся к:

В собственный капитал включается:

К внутренним факторам, влияющим на финансовую устойчивость предприятия, относятся:

Неустойчивое финансовое состояние предприятия предусматривается, если:

Отметьте признаки платежеспособности:

Коэффициент быстрой ликвидности:

Укажите, какая информация является главной для контрагента (предприятия-поставщика):

Финансовый анализ баланса предполагает:

Укажите признаки, характерные для финансовой устойчивости предприятия:

Выделите внешние факторы, влияющие на финансовую устойчивость предприятия:

Коэффициент маневренности собственного капитала определяется как:

Показатель «срок оборачиваемости средств в расчетах» показывает:

Выделите показатель, отражающий эффективность использования основных средств:

Отрицательное влияние на финансовую устойчивость предприятия оказывают:

Выделите типы финансовой устойчивости:

Документальное отражение финансового состояния предприятия это:

Какое финансовое состояние характеризуется платежеспособностью?

Какой вид ценных бумаг можно в большей степени отнести к платежным средствам?

К какой группе пассивов, согласно группировке по степени срочности их оплаты,

К каким показателям относится коэффициент реальной стоимости имущества?

Какой показатель показывает количество прибыли приходящейся на 1 руб. реальной

Эффективность использования каптала, вложенного в деятельность предприятия на

Бухгалтерский баланс отражает состояние предприятия …

Выберите утверждение, которое характеризует нормальную финансовую устойчивость предприятия :

Правильно ли утверждение, что нижней границей финансовой устойчивости

кредитоспособность, ликвидность. (Если неверно, то укажите правильный вариант)

Какое значение должен принимать К реальной стоимости имущества производственного

Сущностью финансовой устойчивости является

Когда можно назвать финансовую устойчивость предприятия критической?

К внутренним факторам, влияющим на финансовую устойчивость относятся:

ТЕМА 2. Методы анализа финансовой отчетности

Финансовый анализ, являясь и особым направлением науки экономического анализа и существенным элементом финансового менеджмента, представляет собой процесс накопления, трансформации и использования информации финансового характера, имеющий целью:

-

оценить текущее и перспективное финансовое состояние бизнеса; -

оценить возможные и целесообразные темпы развития бизнеса с позиции их финансового обеспечения; -

выявить доступные источники средств и оценить возможности их мобилизации; -

спрогнозировать положение предприятия на рынке капиталов; -

определить изменения финансового состояния в структурно-временном аспекте и выявить факторы, вызвавшие эти изменения.

Основные методы анализа финансовых отчетов:

-

горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом; -

вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом; -

трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а, следовательно, ведется перспективный прогнозный анализ; -

анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей; -

сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям предприятия, филиалов, подразделений, цехов, так и межхозяйственный анализ показателей данного предприятия в сравнении с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными; -

факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или

стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда анализ дробят на составные части, так и обратным, когда составляют баланс отклонений и на стадии обобщения суммируют все выявленные отклонения фактического показателя от базисного за счет отдельных факторов.

Методика проведения анализа и диагностики состояния предприятия включает совокупность конкретных методов (приемов), которые отражены в таблице.

Финансовая отчетность предоставляет данные как о положении фирмы на определенный момент времени, так и о ее хозяйственных операциях в течение определенного прошедшего периода времени. Однако действительная ценность

Таблица 1 – Основные методы анализа и диагностики деятельности предприятия

| Название методов | Содержание методов |

| Неформализованные методы | Логическое, субъективное исследование |

| Экспертный | Оценка ситуации высококлассными специалистами |

| Морфологический | Систематизация наборов альтернативных решений по возможным сочетаниям вариантов и выбор сначала приемлемых, а затем наиболее эффективных вариантов |

| Рейтинговый | Систематизация, ранжирование и определение наилучших результатов по ряду показателей |

| Фактографический | Анализ зафиксированных фактов в СМИ, научных работах и т.п. |

| Логическое моделирование | Построение сценариев, систем показателей, аналитических таблиц |

| Фундаментальный | Изучение основных тенденций и определение основных направлений динамики |

| Технический | Отражение желаемых сглаженных ожиданий |

| Формализованные методы | Строгие формализованные аналитические зависимости |

| Факторный | Выявление, классификация и оценка степени влияния отдельных факторов |

| Конъюнктурный | Установление текущего состояния с позиций соотношения спроса и предложения |

| Математический | Цепные подстановки, арифметическая разница, процентные числа, дифференциальный, логарифмический, интегральный анализ, расчет простых и сложных процентов, дисконтирование |

| Статистический | Корреляционный, регрессионный, дисперсионный, кластерный, экстраполяционный, ковариационный анализ; методы главных компонент, средних и относительных величин, группировки; графический и индексный методы обработки рядов динамики |

| Методы исследования операций и принятия решений | Использование теории графов, игр, массового обслуживания; построение деревьев целей и ресурсов, байесовский анализ, сетевое планирование |

| Эконометрические | Матричный, гармонический, спектральный анализ, производственные функции, межотраслевой баланс |

| Экономико- математическое моделирование и оптимальное программирование | Дескриптивные (описательные), предикативные (предсказательные, прогностические) и нормативные модели; системный анализ, машинная имитация; линейное, нелинейное, динамическое, выпуклое программирование |

финансовых отчетов заключается в том, что они могут быть использованы для прогнозирования будущих доходов, дивидендов и свободного денежного потока. С точки зрения инвестора, прогнозирование будущего – это знание финансовых отчетов. А с точки зрения финансового менеджера, анализ финансовых отчетов полезен как для того, чтобы предвидеть будущие условия, так и для принятия управленческих решений, которые

финансовых отчетов заключается в том, что они могут быть использованы для прогнозирования будущих доходов, дивидендов и свободного денежного потока. С точки зрения инвестора, прогнозирование будущего – это знание финансовых отчетов. А с точки зрения финансового менеджера, анализ финансовых отчетов полезен как для того, чтобы предвидеть будущие условия, так и для принятия управленческих решений, которые

позволят фирме развиваться в будущем эффективнее.

| По источникам формирования (пассив) | ||||

| | | | ||

| Собственные | Привлеченные | | ||

Рисунок 1 – Классификация хозяйственных средств

Рисунок 1 – Классификация хозяйственных средств

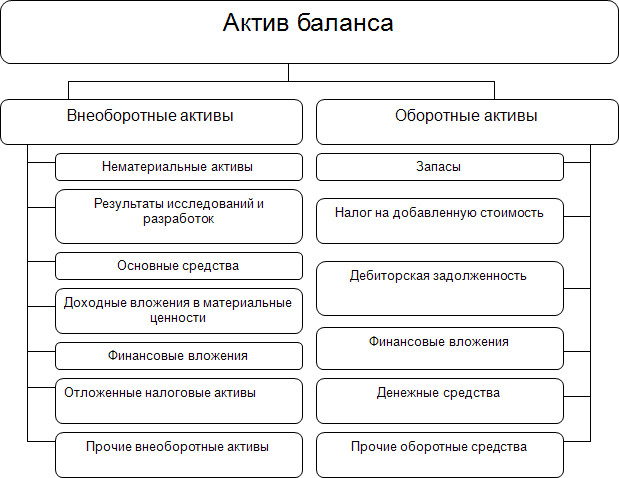

Рисунок 2 – Состав актива баланса

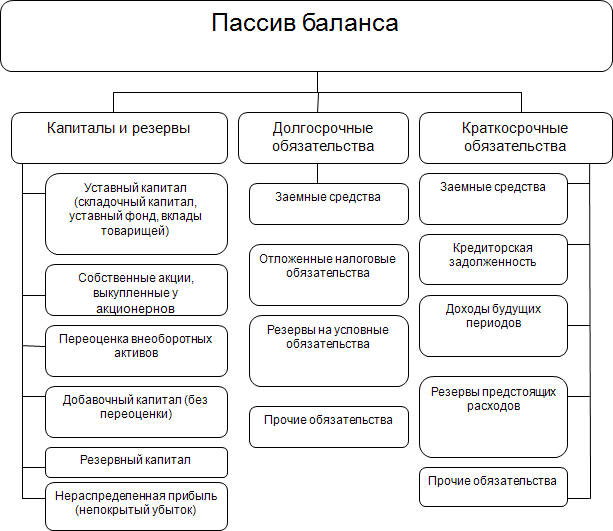

Рисунок 3 – Состав пассива баланса

Из всех форм бухгалтерской отчетности важнейшей является бухгалтерский баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату. По балансу характеризуется состояние материальных запасов, расчетов, наличие денежных средств, инвестиций.

ТЕМА 3. Анализ бухгалтерского баланса

- 1 2 3 4 5 6 7 8 9 ... 32

Общая оценка имущества организации

Оценка размещения и структуры имущества имеет первостепенное значение при определении финансового состояния предприятия.

Анализ динамики состава и структуры имущества предприятия основан на сравнении отчетных данных бухгалтерского баланса за ряд периодов. Для оценки движения основных средств предприятия и определения степени их износа, изучения состава дебиторов, движения денежных средств и пр. следует использовать дополнительные данные из форм № 3, 4, 5 бухгалтерской отчетности, а также данные первичного бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Актив баланса позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе внеоборотные активы (I раздел актива баланса) и оборотные активы (II раздел актива баланса), изучить динамику структуры имущества.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов.

Удельный вес реального имущества