Файл: Особенности администрирования страховых взносов Федеральной налоговой службой Российской Федерации.docx

Добавлен: 11.12.2023

Просмотров: 95

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы исчисления и уплаты страховых взносов

1.1 Понятие, сущность страховых взносов

1.2 Особенности исчисления страховых взносов

1.3 Порядок уплаты страховых взносов в Федеральную налоговую службу Российской Федерации

Глава 2. Организационно-экономическая характеристика исследуемой организации

2.1 Организационно-экономическая характеристика исследуемой организации

Согласно положениям законов об обязательном страховании, проживающие (постоянно или временно) в РФ иностранцы оказываются подлежащими таким видам страхования, как:

-

ОПС вне зависимости от того, как они работают (по трудовому либо ГПХ договору или как ИП); -

ОСС по нетрудоспособности и материнству при осуществлении работы по трудовому либо ГПХ договору, но не в ситуации, когда иностранец является ИП; -

ОМС вне зависимости от того, как они трудятся (по трудовому либо ГПХ договору или как ИП), но не тогда, когда иностранный специалист имеет высокую квалификацию.

То есть с доходов иностранцев, оформленных по трудовому или ГПХ договору, исчисляются взносы по тем же правилам, что и с доходов граждан РФ, если иностранцы не относятся к разряду специалистов высокой квалификации. В отношении специалиста высокой квалификации обязательными будут начисления на ОПС и ОСС.

Взносы начисляются на все выплаты, сделанные работодателями (организацией или ИП) сотрудникам в соответствии с их трудовыми договорами. К таким выплатам относятся:

-

заработная плата, -

премии за месяц, квартал или год, -

отпускные и компенсация за неиспользованный отпуск.

Выплаты социального характера, основанные на коллективном договоре, не являющиеся стимулирующими и не зависящие от квалификации работников, сложности, качества, количества, условий выполнения самой работы, не являются оплатой труда работников (вознаграждением за труд), в том числе и потому, что не предусмотрены трудовыми договорами.

Суммы, не подлежащие обложению страховыми взносами [7, ст. 422, ст. 420]:

-

государственные пособия; -

суммы единовременной материальной помощи; -

не в рамках трудовых отношений и договоров; -

гражданам по контрактам, связанным с продажей или передачей имущества во временное пользование (по договорам аренды, передачей денег в долг и др.); -

командировочные расходы; -

суммы страховых платежей (взносов) по обязательному страхованию работников; -

суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 рублей на одного работника за расчетный период; -

иные суммы, не подлежащие обложению страховыми взносами.

На все выплаты, не упомянутые в данных статьях, необходимо начислять страховые взносы.

1.3 Порядок уплаты страховых взносов в Федеральную налоговую службу Российской Федерации

Взносы перечисляются и в налоговую не позднее 15 числа месяца, следующего за оплачиваемым. При выпадении такой даты на нерабочий день, платеж осуществляется в первый рабочий день после 15-го числа.

Каждая организация (как юридическое лицо) уплачивает обязательные платежи по страховым взносам во внебюджетные фонды:

-

на ОПС – зачисляются в бюджет Пенсионного фонда с целью формирования пенсионных накоплений граждан РФ; -

на обязательное социальное страхование на случай ВНиМ – поступают в Фонд социального страхования 86 и направлены на обеспечение граждан пособиями – по нетрудоспособности, по беременности и родам, по уходу за ребенком; -

на обязательное медицинское страхование – поступают в Федеральный фонд и предназначены для получения застрахованными лицами в случае необходимости бесплатной медицинской помощи.

Для расчета страховых взносов нужно ориентироваться на такие статьи Налогового кодекса:

-

ст. 421 НК РФ рассказывает о порядке определения базы для расчета; -

ст. 422 НК РФ перечисляет виды необлагаемых взносами доходов; -

ст. 425-429 НК РФ определяют тарифы страховых взносов для разных категорий плательщиков; -

ст. 432 НК РФ рассказывает о суммах взносов для ИП.

Работодатели обязаны делать ежемесячный обязательный платеж по пенсионным и медицинским взносам, а также по взносам на страхование на случай временной нетрудоспособности и в связи с материнством. Чтобы рассчитать сумму платежа, нужно сложить все облагаемые выплаты, начисленные с начала года и до окончания соответствующего календарного месяца, и умножить на страховой тариф. Из этой величины следует вычесть взносы, перечисленные с начала года и до предшествующего календарного месяца включительно. Полученная величина и есть текущий ежемесячный платеж.

То есть, можно записать формулу так:

Страховые взносы = база для начисления взносов * тариф – начисленные с начала года взносы

В течение расчётного периода по итогам каждого календарного месяца плательщики должны исчислять и уплачивать страховые взносы, исходя из базы для их исчисления с начала расчётного периода до окончания соответствующего календарного месяца и тарифов страховых взносов, исчисленных с начала расчётного периода по предшествующий календарный месяц включительно. Из базы исключаются суммы, не подлежащие обложению страховыми взносами, за расчётный период [7, ст. 422]. От размера сформировавшейся к расчётной дате базы доходов зависит применяемая тарифная ставка.

Ежегодно индексируют предельную величину базы для исчисления страховых взносов. И в 2021 году согласно постановлению Правительства РФ от 26.11.2020 N 1935, эти величины составляют:

-

для исчисления страховых взносов на ОСС на случай временной нетрудоспособности и в связи с материнством с учетом предлагаемой индексации в 1,059 раза составит сумму, не превышающую 966 000 рублей нарастающим итогом с 1 января 2021 г.; -

для исчисления страховых взносов на ОПС с учетом увеличенного в 12 раз размера средней заработной платы на 2021 год и повышающего коэффициента в размере 2,3 составит сумму, не превышающую 1 465 000 рублей нарастающим итогом с 1 января 2021 г.; -

предельная величина дохода для исчисления взносов на медицинское страхование не устанавливается. Со всего дохода платится полный тариф взносов.

Если выплаты с начала года превысили пороговое значение, пенсионные взносы начисляются по тарифу 10%, а "больничные" взносы не платятся [8].

На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством 2,9 % в пределах базы и при превышении предельного значения начисление взносов прекращается до следующего года; на обязательное медицинское страхование 5,1 % независимо от величины доходов.

В соответствии с НК РФ необходимо придерживаться трёх правил, взносы следует начислять:

-

по истечении каждого календарного месяца нарастающим итогом с начала календарного года; -

отдельно по каждому виду страхования; -

отдельно по каждому сотруднику [9, с. 160].

Каждый вид страховых взносов уплачивается отдельными платежными документами.

Перечисляя страховые взносы, организация заполняет платежное поручение представлено в таблице 4:

| Название | Описание | Пример |

| 1 – Номер | номер платежного поручения, присваиваемый плательщиком взносов | |

| 2 – Дата | дату формирования платежного поручения |  |

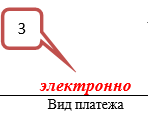

| 3 – Способ оплаты | «Электронно» — когда оплата будет проведена электронным способом; «Срочно» — когда платеж нужно провести в срочном порядке; «Почтой» — при проведении платежа почтовым способом. |  |

| 4 – Статус | указывается статус | |

| 5-6 – сумма платежа прописью | прописывается сумма платежа прописью и цифрами соответственно | |

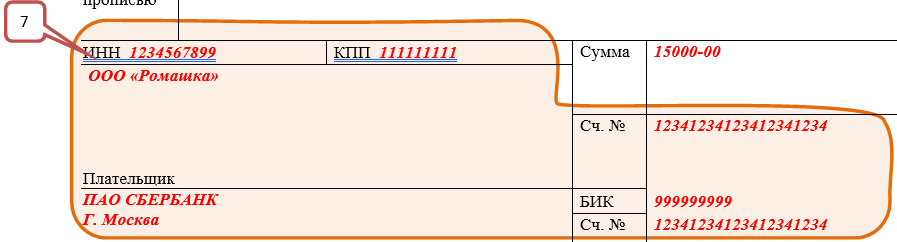

| 7 – Ряд сведений о плательщике | – ИНН (10 цифр для организаций и 12 для ИП); – КПП; – название организации (ИП); – номер счета, с которого планируется осуществить платеж; – название банка, в котором зарегистрирован счет плательщика, БИК банка и его корреспондентский счет. |  |

| 8 – сведения о получателе | – название банка, в котором числится счет ФНС; – БИК банка; – название налогового органа и номер его счета в банке. |  |

| 9 – данные платежного поручения | «Вид операции». Означает вид формируемого нами документа: «Платежное поручение». «Очередность платежа». Указывается «5» (п. 2 ст. 855 ГК РФ). «Код» (или уникальный идентификатор платежа) «0». | |

| 10 – КБК; ОКТМО; Основание платежа; Период платежа; Номер документа; Дата документа. | – КБК – 20-значный код в соответствии с классификацией доходов бюджета; – ОКТМО муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований; – Для обозначения основания платежа используется двузначный буквенный код. – Период платежа. Указываем период, за который платится взнос; | |

| 11 – назначение платежа | Указывается, взнос по какому виду страхования и за какой период происходит оплата. | |

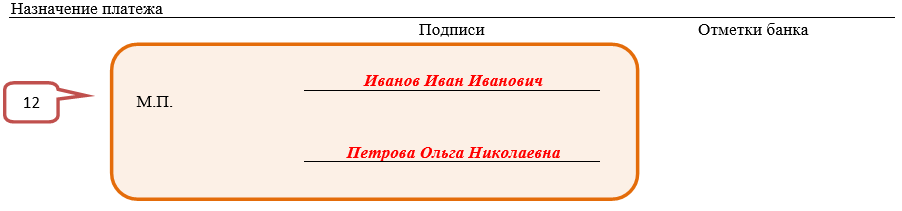

| 12 – электронные или собственноручные подписи лиц |  | |

В нижеприведенной таблице 5 указанные выше по тексту коды КБК дополнены кодами, применяемыми при оплате пеней и штрафов по каждому виду платежей.

Таблица 5 – КБК по основным тарифам, штрафам, пеням

| Наим. платежа | Плательщик | КБК | ||

| Взнос | Пени | Штраф | ||

| ПФР | Работодатель | 18210202010061010160 | 18210202010062110160 | 18210202010063010160 |

| 18210202010061000160 | 18210202010062100160 | 18210202010063000160 | ||

| ИП | 18210202140061110160 | 18210202140062110160 | 18210202140063010160 | |

| 18210202140061100160 (для дохода не выше 300 000 руб.) и 18210202140061200160 (для дохода сверх 300 000 руб.) | 18210202140062100160 | 18210202140063000160 | ||

| ОМС | Работодатель | 18210202101081013160 | 18210202101082013160 | 18210202101083013160 |

| 18210202101081011160 | 18210202101082011160 | 18210202101083011160 | ||

| | ИП | 18210202103081013160 | 18210202103082013160 | 18210202103083013160 |

| 18210202103081011160 | 18210202103082011160 | 18210202103083011160 | ||

| ВНиМ | Работодатель | 18210202090071010160 | 18210202090072110160 | 18210202090073010160 |

| 18210202090071000160 | 18210202090072100160 | 18210202090073000160 | ||

Обязанность по уплате налога считается исполненной плательщиком, в частности, с момента предъявления в банк поручения на перечисление в бюджетную систему РФ на соответствующий счёт Федерального казначейства денежных средств со счёта 88 налогоплательщика в банке при наличии на нём достаточного денежного остатка на день платежа. В случае неуплаты или неполной уплаты налога в установленный срок производится его взыскание в порядке, предусмотренном Налоговым кодексом Российской Федерации. Неуплата (несвоевременная уплата) страховых взносов может повлечь наказание, если недоимка образовалась по следующим причинам:

-

расчетная база по взносам занижена; -

сумма платежа рассчитана неверно; -

плательщик взносов совершил иные неправомерные действия (бездействие).

Санкции за неуплату страховых взносов показаны в таблице 6.

Таблица 6 – Санкции за неуплаты страховых взносов

| Нарушение | Норма закона | Размер штрафа |

| Неумышленная неуплата страховых взносов | Ст. 122 НК РФ | 20% от суммы недоимки |

| Умышленная неуплата страховых взносов | 40% от суммы недоимки | |

| Неуплата налога из-за грубого нарушения норм бухгалтерского учета, совершенного: | Ст. 15.11 КоАП РФ | На должностное лицо: |

| – впервые | – 5-10 тыс. руб. | |

| – повторно | – 10-20 тыс. руб. или дисквалификация на 1-2 года |

Пени же взыскиваются в порядке, предусмотренном в статье 75 НК РФ, в которой можно увидеть, что пеней признается установленная денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов [5, ст.75].

Пеня начисляется, за каждый календарный день просрочки исполнения обязанности по уплате налога начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога по день исполнения обязанности по его уплате включительно. Сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки [5, ст.75].

Пени в 2021 году начисляются по особым специальным правилам:

-

только и исключительно на сумму непогашенного долга; -

за каждый день опоздания с погашение задолженности; -

в процентах, которые могут быть строго фиксированными или поставленными в зависимость от динамики и изменений ключевой ставки.

В первые 30 дней просрочки пени рассчитываются:

Пеня = Недоимка × Ставка рефинансирования × 1 / 300 × Количество календарных дней просрочки.

Если налогоплательщик опоздал с оплатой налога или взноса на ОПС, ОМС и ВНиМ более чем на 30 дней, то с 31 дня просрочки пеня будет рассчитываться по другой формуле:

Пеня = Недоимка × Ставка рефинансирования × 1 / 150 × Количество календарных дней просрочки.

Полученные результаты складываются. Итогом этой операции будет сумма пени, которую нужно уплатить.