Файл: Формирование и использование финансовых ресурсов коммерческих организаций (Роль и значение финансовых ресурсов в деятельности предприятия).pdf

Добавлен: 28.03.2023

Просмотров: 172

Скачиваний: 4

СОДЕРЖАНИЕ

1. РОЛЬ И ЗНАЧЕНИЕ ФИНАНСОВЫХ РЕСУРСОВ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Финансовые ресурсы предприятия

1.2 Структура и источники формирования финансовых ресурсов

1.3 Формирование финансовых ресурсов

2. ОЦЕНКА И АНАЛИЗИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ НА ПРИМЕРЕ ООО «ПРОЕКТСТРОЙ»

2.1 Общая характеристика предприятия ООО «ПроектСтрой»

2.2 Анализ источников финансовых ресурсов ООО «ПроектСтрой»

2.3 Анализ эффективности использования финансовых ресурсов

3. СОВЕРШЕНСТВОВАНИЕ СПОСОБОВ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ НА ПРЕДПРИЯТИИ ООО «ПРОЕКТСТРОЙ»

3.2 Мероприятия по повышению эффективности финансовых ресурсов предприятия

ВВЕДЕНИЕ

В каждом обществе есть организации, и их большинство, которые в качестве основной цели своей деятельности преследуют извлечение прибыли, они являются коммерческими. Получение и максимизация прибыли – важнейший двигательный мотив развития экономики, производства товаров, оказания услуг. И в любой финансовой системе будет присутствовать звено финансов коммерческих организаций, которые будут включать финансовые отношения внутри коммерческих организаций по распределению полученной стоимости, коммерческих организаций с другими коммерческими организациями, с собственниками организаций, с работниками по стимулированию их труда, с государством по уплате организациями налогов и страховых взносов.

Все финансовые отношения в этом звене финансовой системы будут подчинены основной цели – получению прибыли, ее максимизации и сохранению организацией места на рынке. Эта цель будет оказывать влияние и на используемые формы и методы формирования финансовых ресурсов, и на специфику управления финансами, и на особенности финансового планирования и контроля.

В современных условиях правильное определение реального хозяйственного состояния предприятия имеет большое значение не только для самого предприятия, его акционеров, но и для возможных инвесторов.

Целью выпускной квалификационной работы является проведение анализа структуры и способов формирования финансовых ресурсов и выработка путей по их оптимизации на исследуемом объекте.

Для достижения цели курсовой работы необходимо решить следующие задачи:

- изучить сущность финансовых ресурсов предприятия;

- рассмотреть структуру и источники формирования финансовых ресурсов;

- рассмотреть процесс формирования финансовых ресурсов;

- дать общую характеристику ООО «ПроектСтрой»;

- проанализировать источники финансовых ресурсов ООО «ПроектСтрой»;

- провести анализ эффективности использования финансовых ресурсов предприятия;

- совершенствование методики управления финансовыми ресурсами предприятия;

- выявить направления повышения эффективности использования финансовых ресурсов предприятия.

Объектом исследования являются экономические отношения, связанные формированием финансовых ресурсов предприятия ООО «ПроектСтрой».

Предметом исследования послужило совершенствование структуры и способов формирования финансовых ресурсов предприятия.

Практическая значимость курсовой работы может быть определена с точки зрения разрабатывающих рекомендаций по повышению эффективности финансовых ресурсов коммерческой организации.

Информационной базой исследования выступают законодательные и нормативные акты Российской Федерации по вопросам финансов предприятия, монографии и публикации в общероссийских периодических изданиях, материалы бухгалтерской отчётности и различные методические источники.

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложения.

1. РОЛЬ И ЗНАЧЕНИЕ ФИНАНСОВЫХ РЕСУРСОВ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Финансовые ресурсы предприятия

В научных исследованиях анализируются, в большинстве случаев, лишь финансовые ресурсы организаций или дается всеобщая дефиниция финансовым ресурсам, не подразделив их на централизованные и децентрализованные, и лишь в отдельных из них уделяется им должное внимание.

В частности, в учебнике «Финансы» под редакцией В.М. Родионовой финансовые ресурсы, аккумулируемые субъектами хозяйствования и государством, анализируются как источник финансового обеспечения воспроизводственного процесса без определения их содержания. Лишь в главе, посвященной описанию финансов предприятий, рассматриваются финансовые ресурсы предприятия, особенности их формирования и использования в условиях рынка [29, c.74].

В учебнике «Финансы» под редакцией С.И. Лушина и В.А. Слепова финансовые ресурсы определяются следующим образом: «Под финансовыми ресурсами обычно понимается та часть денежных средств, которая может быть использована их владельцем на любые нужды по своему усмотрению» [30, c.53]. Возникает вопрос, какая же это часть денежных средств, которая будет являться финансовыми ресурсами.

В финансово-кредитном словаре финансовые ресурсы трактуются как «совокупность фондов денежных средств, находящихся в распоряжении государства, предприятий и организаций, которые создаются в процессе распределения и перераспределения совокупного общественного продукта и национального дохода» [31, c.174]. В экономической энциклопедии дается следующее определение: финансовые ресурсы - это составная часть экономических ресурсов, представляющая собой средства денежно-кредитной и бюджетной систем, которые используются для обеспечения бесперебойного функционирования и развития народного хозяйства, расходуются на социально-культурные мероприятия, нужды управления и обороны. Данное определение более приемлемо к определению централизованных финансовых ресурсов, но не применимо к финансовым ресурсам предприятий и организаций. Однако автор не указывает на то, о каких финансовых ресурсах идет речь.

Л.Н. Павлова указывает на то, что «к финансовым ресурсам относятся те денежные средства, которые остаются в распоряжении предприятия после выполнения всех обязательств по платежам и взносам, отчислениям и финансированию текущих расходов» [24, c.49] и далее финансовые ресурсы «это денежные средства, которые направляются на финансирование краткосрочных вложений и затрат долгосрочного характера. Они образуются на предприятии после получения доходов от всех видов предпринимательской деятельности и покрытия материальных и приравненных к ним затрат». По сути, данное определение сводит финансовые ресурсы только к собственным внутренним источникам. Кроме того, приведенные высказывания указывают на то, что в них отсутствует конкретность и ясность в определении финансовых ресурсов (либо это доходы за вычетом материальных и приравненных к ним затрат, либо то, что остается в распоряжении предприятия после всех выплат и платежей). Не рассмотрен и вопрос о том, почему финансовые ресурсы направляются только на краткосрочные вложения и затраты долгосрочного характера, за счет чего тогда финансируются другие затраты, например, простое воспроизводство.

Несколько шире определяют финансовые ресурсы Д.С. Моляков и Е.И. Шохин [24, с. 51]. По их мнению, финансовые ресурсы - это валовой доход, используемый в процессе его распределения на фонд оплаты труда и денежные накопления; основным источником собственных финансовых ресурсов выступают валовой доход и амортизация. Ученые утверждают, что в поступившей сумме денежных средств (выручке) значительную часть составляют оборотные средства и только оставшаяся часть в виде валового дохода является источником финансовых ресурсов. Учитывая тесную взаимосвязь понятий «финансы» и «финансовые ресурсы», авторы отмечают, что распределение и перераспределение при помощи финансов сопровождаются движением денежных средств, которые принимают специальную форму финансовых ресурсов [24, c.3-10].

Таким образом, во многих научных исследованиях не уделяется должного внимания вопросам, связанным с определением сущности финансовых ресурсов. В экономических словарях не слишком видна разница между финансовыми ресурсами государства и предприятий, поскольку большая часть общественного богатства действительно находилась в руках государства. Вместе с тем, между финансовыми ресурсами государства и финансовыми ресурсами хозяйствующих субъектов имеются различия, которые проявляются, прежде всего, в источниках их формирования и направлениях использования [29, с. 115].

Таким образом, финансовые ресурсы организаций - это совокупность собственных доходов, накоплений и внешних поступлений денежных средств (и /или их эквивалентов), находящаяся в распоряжении этих организаций и предназначенная для выполнения обязательств перед бюджетной и финансово-кредитной системами, перед своими контрагентами в процессе финансирования текущих затрат хозяйственной деятельности, финансирования расходов, связанных с инвестиционной деятельностью, социальными нуждами и стимулированием работников.

Итак, подводя итог вышесказанному, отметим, что финансовые ресурсы предприятий - это сложная экономическая категория. Финансовые ресурсы организации, по нашему мнению, - самостоятельная категория, представляющая собой денежные средства и их эквиваленты, находящиеся в распоряжении в каждый определенный момент времени и постоянно меняющиеся в процессе их формирования и использования.

1.2 Структура и источники формирования финансовых ресурсов

Состав финансовых ресурсов предприятий и организаций определяется разными авторами достаточно индивидуально.

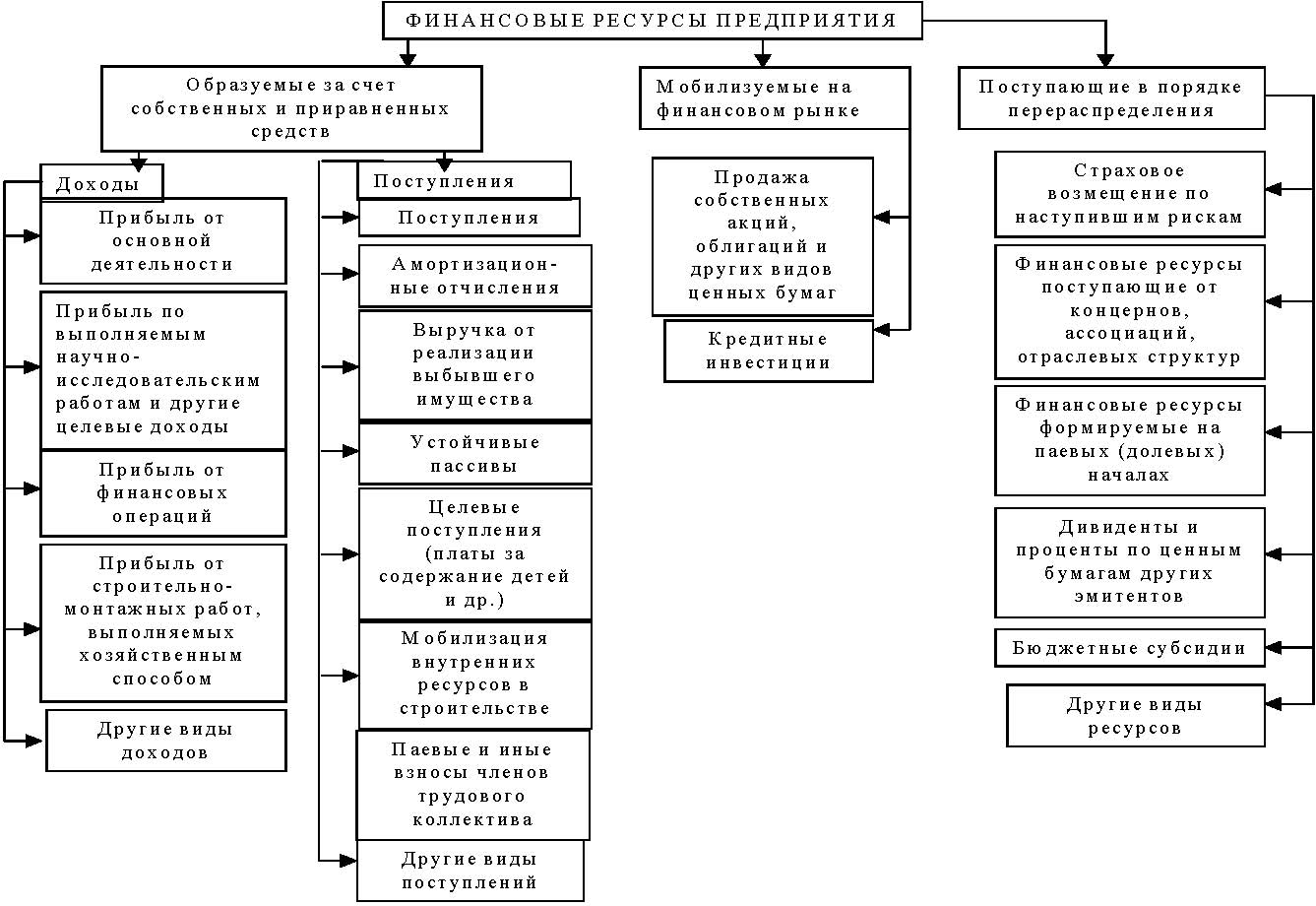

Структура финансовых ресурсов определяется источниками их поступления, что представлено на рис.1.1.

Рисунок 1.1 - Структура финансовых ресурсов предприятия

Так, профессор В.В. Бочаров пишет: «Финансовые ресурсы выражают реальный денежный оборот предприятий (поток денежных средств). Источником их образования служат все денежные доходы и поступления средств – как внутренние, так и внешние» [8, c.81].

В данном случае ранжирование по времени образования финансовых ресурсов имеет принципиальное значение – не может быть прибыли, амортизационных отчислений, других ресурсов до начала деятельности предприятий; необходимым условием начала функционирования является наличие у предприятия основных фондов и оборотных средств, источником формирования которых выступает уставный капитал [8, с. 94].

Коммерческие организации, функционирующие на принципах рыночной экономики, как правило, владеют коллективной или корпоративной собственностью. Собственниками выступают юридические и физические лица, коллектив вкладчиков-пайщиков или корпорация акционеров. Уставный капитал, сложившийся как часть акционерного капитала, наиболее полно отражает все аспекты организационно-правовых основ формирования уставного капитала.

Собственный капитал заключается из уставного, добавочного и резервного капитала, нераспределенной прибыли и целевых (специальных) фондов (рис. 1.2).

Собственный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль

Целевые (специальные) фонды

Уставный капитал

Риунок 1.2 - Формы функционирования собственного капитала предприятия

Все источники создания собственного капитала следует разделить на внутренние и внешние (рис. 1.3) [8, с. 96].

Активы, передаваемые предприятию бесплатно в порядке благотворительности

Источники формирования собственного капитала

Безвозмездная финансовая помощь

Эмиссия акций

Доходы от сдачи имущества в аренду, расчеты с акционерами и др.

Фонд переоценки имущества

Амортизационные отчисления

Чистая прибыль предприятия

Внешние источники

Внутренние источники

Рисунок 1.3 - Источники формирования собственного капитала предприятия

К источникам собственного капитала обыкновенно причисляют средства, вложенные в организацию собственниками или участниками (уставный капитал), нераспределенную прибыль и сформированные организацией фонды собственных средств.

Заемный капитал (ЗК) представляет собой часть стоимости имущества организации, приобретенного в счет обязательства вернуть поставщику, банку, другому заимодавцу деньги либо ценности, эквивалентные стоимости такого имущества. В составе заемного капитала различают краткосрочные и долгосрочные заемные средства, кредиторскую задолженность (привлечённый капитал). Предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала).

1.3 Формирование финансовых ресурсов

Для того чтобы провести анализ формирования финансовых ресурсов малых предприятий необходимо классифицировать возможные виды финансирования малых предприятий.

Можно выделить четыре основных метода формирования финансовых ресурсов: