Добавлен: 12.12.2023

Просмотров: 107

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

2

Существуют противоречия в определениях сущности и функций лизинга. Говоря о лизинге, многие проводят аналогию с арендой и при этом почти полностью отождествляют эти понятия. На самом деле существуют некоторые отличия лизинга от аренды:3

Упрощенное понимание лизинга, сведенное лишь к долгосрочной аренде, не исчерпывает всей сущности лизинга. Лизинг имеет более сложную тройственную экономическую основу. Помимо свойств арендной деятельности он несет в себе существенные свойства кредитной сделки, инвестиционной деятельности.

Основные принципы кредитования - срочность, возвратность и платность - полностью реализуются в лизинговых сделках. Можно провести некоторую аналогию лизинга с трастовыми операциями, со сделками купли-продажи имущества с рассрочкой и т.д. Вполне обоснованным являлось и определение лизинга как вида инвестиционной деятельности.

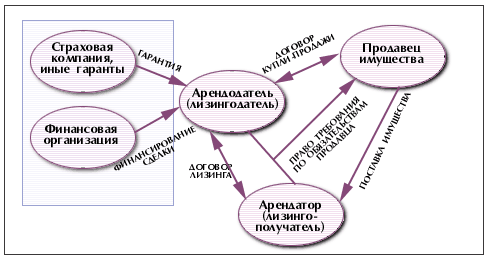

В соответствие с Федеральным законом «О финансовой аренде (лизинге)» под лизингом понимается совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга. Под договором лизингапонимается «договор, в соответствии с которым арендодатель (далее -лизингодатель) обязуется приобрести в собственность указанное арендатором (далее - лизингополучатель) имущество за плату во временное владение и пользование».

Понятие договора финансовой аренды (лизинга) отражает тройственную природу лизинговой сделки:4

1) лизингодатель заключает договор с поставщиком;

2) лизингодатель заключает (в большинстве случаев) договор с банком на получение кредита для приобретения имущества;

3) лизингодатель заключает договор с лизингополучателем на передачу данного имущества в лизинг.

В наиболее общем виде операция лизинга представлена на рис.1.

Рис.1. Общая схема лизинговой операции

О тройственной природе лизинга говорится и в публикациях В.А. Горемыкина. В частности, он дает определение лизингу как системе предпринимательской деятельности, включающей в себя как минимум три вида организационно-экономических отношений: арендные, инвестиционные и торговые, содержание каждого из которых в отдельности полностью не исчерпывает сущности специфических имущественно-финансовых лизинговых операций.

Из многочисленных функций лизинга общепризнанными являются четыре:5

1) финансовая функция выражается в освобождении лизингополучателя от единовременной оплаты полной стоимости необходимого имущества;

2) производственная функция заключается в оперативном решении производственных задач путем временного использования, а не покупки дорогостоящего имущества;

3) сбытовая функция - это расширение круга потребителей и завоевание новых рынков сбыта посредством применения лизинговых схем;

4) функция получения налоговых льгот.

На сегодняшний день к числу льгот для участников лизинговых отношений можно отнести:

Более подробно основные преимущества лизинга будут рассмотрены в следующем пункте дипломной работы.

Объектами лизинга в РФ могут выступать любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться в предпринимательской деятельности. Таким образом, первым требованием к предметам лизинга является использование их исключительно для предпринимательских целей. Это исключает предоставление имущества по договору лизинга физическим лицам в личных целях, а также общественным, некоммерческим организациям. Другим важным критерием определения предмета лизинга является непотребляемость вещей в производственном процессе. Под непотребляемостью предмета лизинга понимается возможность сохранения ими своих натуральных свойств в процессе использования. Предметами лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

В составе предметов лизинга можно выделить здания и помещения, передаточные устройства, силовые машины, рабочие машины, оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, вычислительную технику, транспортные средства, прочие машины и оборудование.

Субъектами лизинговых отношений являются три основных лица: лизингодатель, лизингополучатель и продавец предмета лизинга.

1. Лизингодатель - физическое или юридическое лицо, которое за счет привлеченных или собственных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода лизингополучателю права собственности на предмет лизинга. В качестве лизингодателей выступают, как правило, лизинговые компании, относящиеся к одной из следующих групп лизингодателей:

2. Лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

3. Продавец - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга.

Любой из субъектов лизинга может быть как резидентом, так и нерезидентом РФ.

Лизингодатель, лизингополучатель и продавец являются прямыми (непосредственными) участниками лизинговых отношений. Косвенными же участниками лизинговой сделки являются банки, страховые компании, посреднические организации, лизинговые брокеры.

В лизинговой сделке заинтересованы все три субъекта лизинговых отношений. Среди экономических преимуществ, которые дает лизинг участникам сделки, можно выделить следующие:6

1. Для продавцов предметов лизинга:

2. Для лизингодателей:

3. Для лизингополучателей:

Вместе с перечисленными выше преимуществами, лизинг имеет значительные недостатки, проявляющиеся в финансово-кредитной сфере и нерешенных бухгалтерских проблемах. От долгосрочного кредита лизинг отличается повышенной сложностью организации, которая заключается в большем количестве участников.

Для лизингополучателя лизинг может нести в себе ряд недостатков, таких как:

Плата за владение и пользование предоставленным по договору лизинга имуществом осуществляется лизингополучателем в виде лизинговых платежей, уплачиваемых лизингодателю. Размер, способ, форма и периодичность выплат устанавливается в договоре по соглашению сторон.

Договором лизинга может предусматриваться отсрочка лизинговых платежей на срок не более чем 6 месяцев (180 дней) с момента начала использования предмета лизинга.

Обязательства лизингополучателя по уплате лизинговых платежей наступают с момента начала использования лизингополучателем предмета лизинга, если иное не предусмотрено договором лизинга.

Лизинговые платежи производятся непосредственно в адрес лизингодателя.

Лизингополучатель относит лизинговые платежи на себестоимость продукции (услуг), производимой с использованием предмета лизинга, или на расходы, связанные с основной деятельностью.

Существуют противоречия в определениях сущности и функций лизинга. Говоря о лизинге, многие проводят аналогию с арендой и при этом почти полностью отождествляют эти понятия. На самом деле существуют некоторые отличия лизинга от аренды:3

-

лизинговые отношения наряду с лизингодателем и лизингополучателем включают дополнительную фигуру - продавца лизингового имущества, который отсутствует при аренде; -

при осуществлении лизинговых сделок стороны заключают как минимум два договора: договор купли-продажи и договор лизинга; -

при лизинге активная роль отводится лизингополучателю, что не свойственно арендным отношениям. Преимущественное право выбора имущества и его продавца принадлежит пользователю. Лизингодатель должен поставить в известность продавца имущества, что оно приобретается специально для сдачи в финансовую аренду (лизинг); -

сдача имущества в лизинг, как правило, осуществляется не производителем или первоначальным собственником, а финансовым учреждением или специализированной лизинговой компанией; -

при расчете лизинговых платежей учитывается покупная цена имущества, срок, на который заключается лизинговый договор, остаточная стоимость, кредитоспособность лизингополучателя, а также действующее законодательство, особенно в отношении налогообложения и сроков амортизации; при расчете арендных платежей размер выплат в основном зависит от рыночной конъюнктуры; -

в отличие от арендных отношений при лизинге лизингополучатель наделяется правами и обязанностями, свойственными покупателю; -

по-разному распределяются риски в договорах аренды и лизинга, связанные с недостатками, обнаруженными в имуществе: по договору аренды арендодатель отвечает перед арендатором за все недостатки, препятствующие пользованию имуществом, а по договору лизинга лизингодатель не несет, как правило, никакой ответственности за вышеуказанные недостатки. Лизингодатель также свободен от выполнения гарантийных обязательств на имущество; -

в отличие от арендных отношений при досрочном расторжении договора лизинга по вине или по желанию лизингополучателя, как правило, последний должен погасить общую сумму, предусмотренную договором; -

по истечении срока аренды арендатор обязан возвратить имущество; по истечении срока лизинга предусматриваются следующие варианты взаимоотношения сторон: продление договора, возврат имущества, переход права собственности на имущество к лизингополучателю.

Упрощенное понимание лизинга, сведенное лишь к долгосрочной аренде, не исчерпывает всей сущности лизинга. Лизинг имеет более сложную тройственную экономическую основу. Помимо свойств арендной деятельности он несет в себе существенные свойства кредитной сделки, инвестиционной деятельности.

Основные принципы кредитования - срочность, возвратность и платность - полностью реализуются в лизинговых сделках. Можно провести некоторую аналогию лизинга с трастовыми операциями, со сделками купли-продажи имущества с рассрочкой и т.д. Вполне обоснованным являлось и определение лизинга как вида инвестиционной деятельности.

В соответствие с Федеральным законом «О финансовой аренде (лизинге)» под лизингом понимается совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга. Под договором лизингапонимается «договор, в соответствии с которым арендодатель (далее -лизингодатель) обязуется приобрести в собственность указанное арендатором (далее - лизингополучатель) имущество за плату во временное владение и пользование».

Понятие договора финансовой аренды (лизинга) отражает тройственную природу лизинговой сделки:4

1) лизингодатель заключает договор с поставщиком;

2) лизингодатель заключает (в большинстве случаев) договор с банком на получение кредита для приобретения имущества;

3) лизингодатель заключает договор с лизингополучателем на передачу данного имущества в лизинг.

В наиболее общем виде операция лизинга представлена на рис.1.

Рис.1. Общая схема лизинговой операции

О тройственной природе лизинга говорится и в публикациях В.А. Горемыкина. В частности, он дает определение лизингу как системе предпринимательской деятельности, включающей в себя как минимум три вида организационно-экономических отношений: арендные, инвестиционные и торговые, содержание каждого из которых в отдельности полностью не исчерпывает сущности специфических имущественно-финансовых лизинговых операций.

Из многочисленных функций лизинга общепризнанными являются четыре:5

1) финансовая функция выражается в освобождении лизингополучателя от единовременной оплаты полной стоимости необходимого имущества;

2) производственная функция заключается в оперативном решении производственных задач путем временного использования, а не покупки дорогостоящего имущества;

3) сбытовая функция - это расширение круга потребителей и завоевание новых рынков сбыта посредством применения лизинговых схем;

4) функция получения налоговых льгот.

На сегодняшний день к числу льгот для участников лизинговых отношений можно отнести:

-

взятое по лизингу имущество может не отражаться на балансе пользователя, поскольку право собственности сохраняется за лизингодателем; -

лизинговые платежи относят на себестоимость производимой продукции (услуг), что, снижает налогооблагаемую прибыль; -

применение ускоренной амортизации (с коэффициентом ускорения до 3) снижает налогооблагаемую прибыль и ускоряет обновление имущества.

Более подробно основные преимущества лизинга будут рассмотрены в следующем пункте дипломной работы.

Объектами лизинга в РФ могут выступать любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться в предпринимательской деятельности. Таким образом, первым требованием к предметам лизинга является использование их исключительно для предпринимательских целей. Это исключает предоставление имущества по договору лизинга физическим лицам в личных целях, а также общественным, некоммерческим организациям. Другим важным критерием определения предмета лизинга является непотребляемость вещей в производственном процессе. Под непотребляемостью предмета лизинга понимается возможность сохранения ими своих натуральных свойств в процессе использования. Предметами лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

В составе предметов лизинга можно выделить здания и помещения, передаточные устройства, силовые машины, рабочие машины, оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, вычислительную технику, транспортные средства, прочие машины и оборудование.

Субъектами лизинговых отношений являются три основных лица: лизингодатель, лизингополучатель и продавец предмета лизинга.

1. Лизингодатель - физическое или юридическое лицо, которое за счет привлеченных или собственных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода лизингополучателю права собственности на предмет лизинга. В качестве лизингодателей выступают, как правило, лизинговые компании, относящиеся к одной из следующих групп лизингодателей:

-

лизинговые компании - дочерние компании крупных банков; -

лизинговые компании, созданные по отраслевому или производственному признаку; -

лизинговые компании, созданные в рамках объединений предприятий, корпораций, финансово-промышленных групп; -

лизинговые компании, созданные при участии государственных или муниципальных органов; -

иностранные лизинговые компании; -

независимые лизинговые компании, не имеющие связи с банковскими, промышленными, государственными ресурсами.

2. Лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

3. Продавец - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга.

Любой из субъектов лизинга может быть как резидентом, так и нерезидентом РФ.

Лизингодатель, лизингополучатель и продавец являются прямыми (непосредственными) участниками лизинговых отношений. Косвенными же участниками лизинговой сделки являются банки, страховые компании, посреднические организации, лизинговые брокеры.

В лизинговой сделке заинтересованы все три субъекта лизинговых отношений. Среди экономических преимуществ, которые дает лизинг участникам сделки, можно выделить следующие:6

1. Для продавцов предметов лизинга:

-

возможность с помощью лизинга расширить каналы сбыта продукции и размеры возможных продаж, что представляется весьма немаловажным фактором в условиях жесткой конкурентной борьбы; -

возможность снижения запасов готовой продукции, ускорения оборачиваемости капитала; -

поддержка платежеспособного спроса на продукцию.

2. Для лизингодателей:

-

экономические выгоды за счет налоговых, амортизационных льгот; -

снижение риска невозврата инвестированных средств, так как инвестиции производятся в конкретные материально-вещественные элементы основных средств и предмет лизинга в течение всего времени действия договора остается собственностью лизингодателя.

3. Для лизингополучателей:

-

экономические выгоды за счет налоговых, амортизационных льгот; -

снижение стартовой финансовой нагрузки, поскольку лизинг не требует немедленного и значительного объема платежей; -

гибкость расчетов за счет выбора способа, размеров, периодичности уплаты лизинговых платежей. Условия договора лизинга по-своему более вариабельны, чем кредитные отношения, так как позволяют участникам выработать удобную для них схему выплат; -

для вновь создаваемых компаний, еще не имеющих достаточных активов для обеспечения залога, лизинг может быть единственным источником средств.

Вместе с перечисленными выше преимуществами, лизинг имеет значительные недостатки, проявляющиеся в финансово-кредитной сфере и нерешенных бухгалтерских проблемах. От долгосрочного кредита лизинг отличается повышенной сложностью организации, которая заключается в большем количестве участников.

Для лизингополучателя лизинг может нести в себе ряд недостатков, таких как:

-

при финансовом лизинге лизинговые платежи не прекращаются до конца контракта, даже если научно-технический прогресс делает лизинговое имущество устаревшим; -

лизингополучатель не выигрывает на повышении остаточной стоимости оборудования; -

возвратный международный лизинг, построенный на налоговой основе, оборачивается убытками для страны лизингодателя; -

при международных мультивалютных лизинговых сделках отсутствуют полные гарантии от валютных рисков (проблема переносится с одного участника на другого).

Плата за владение и пользование предоставленным по договору лизинга имуществом осуществляется лизингополучателем в виде лизинговых платежей, уплачиваемых лизингодателю. Размер, способ, форма и периодичность выплат устанавливается в договоре по соглашению сторон.

Договором лизинга может предусматриваться отсрочка лизинговых платежей на срок не более чем 6 месяцев (180 дней) с момента начала использования предмета лизинга.

Обязательства лизингополучателя по уплате лизинговых платежей наступают с момента начала использования лизингополучателем предмета лизинга, если иное не предусмотрено договором лизинга.

Лизинговые платежи производятся непосредственно в адрес лизингодателя.

Лизингополучатель относит лизинговые платежи на себестоимость продукции (услуг), производимой с использованием предмета лизинга, или на расходы, связанные с основной деятельностью.