Файл: Учет финансовых результатов и составление отчетности (Методика учета финансовых результатов экономического субъекта).pdf

Добавлен: 28.03.2023

Просмотров: 217

Скачиваний: 2

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И СОСТАВЛЕНИЯ ОТЧЕТНОСТИ

1.1. Экономическая сущность, классификация финансовых результатов

1.2 Методика учета финансовых результатов экономического субъекта

1.3. Методические основы формирования отчета о финансовых результатах

2.1. Организационно-экономическая характеристика предприятия

2.2.Синтетический учет результатов продажи продукции, работ, услуг

2.3 Учет прочих доходов и расходов

2.4. Формирование отчета о финансовых результатах организации

3. СОВЕРШЕНСТВОВАНИЕ УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ООО «БЦР-АВТОКОМ» (Г. КИРОВ)

Рис. 1.1 Порядок признания прочих доходов

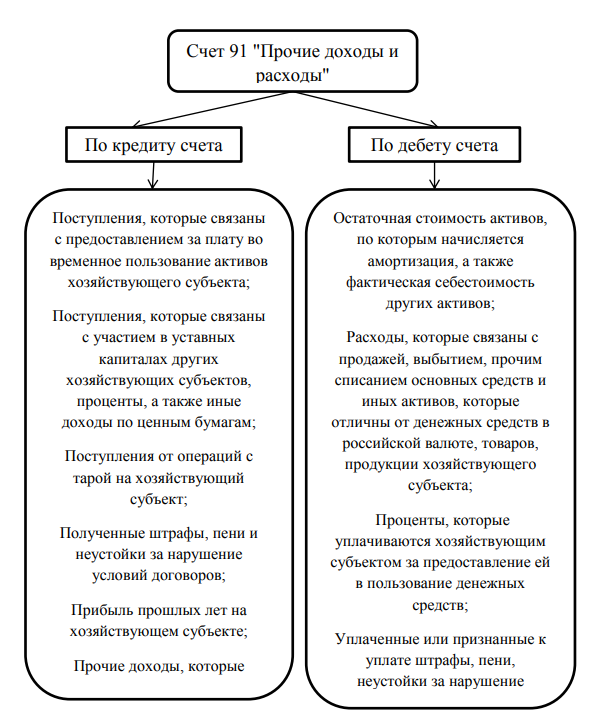

Счет 91 «Прочие доходы и расходы» используется для обобщения информации о прочих доходов и прочих (рис. 1.2).

К счету 91 организации могут открыть субсчета:

- 91.1 прочие доходы;

- 91.2 прочие расходы;

- 91.9 сальдо прочих доходов и расходов.

Рис. 1.2 Счет 91 «Прочие доходы и расходы»

Рассмотрим методику учета финансовых результатов экономического субъекта.

При отражении основных операций связанных с прочими доходами и расходами могут быть использованы следующие проводки:

Дт10 «Материалы» Кт91 «Прочие доходы и расходы» отражает оприходование возвратных материалов;

Дт08 «Вложения во внеоборотные активы» Кт91 «Прочие доходы и расходы» отражает поступление активов по договору мены;

Дт73 «Расчеты с персоналом по прочим операциям» Кт91 «Прочие доходы и расходы» отражаются проценты по займам;

Дт91 «Прочие доходы и расходы» Кт70 «Расчеты с персоналом по оплате труда» отражается начисление материальной помощи сотрудникам;

Дт91 «Прочие доходы и расходы» Кт62 «Расчеты с покупателями и заказчиками» отражается расходы за аренду помещения;

Дт91 «Прочие доходы и расходы» Кт52 «Валютные счета» отражается списание отрицательной курсовой разницы

Закрытие счета 91 «Прочие доходы и расходы» осуществляется через субсчет 91.9 «Сальдо прочих доходов и расходов». Если в конце отчетного периода экономический субъект получил доход от прочей деятельности, то отражается проводкой Дт 91.9 Кт 99, а если убыток то Дт99 Кт91.9.

1.3. Методические основы формирования отчета о финансовых результатах

Отчет о финансовых результатах содержит обобщенную информацию о доходах и расходах предприятия за отчетный период и аналогичные периоды предыдущих лет, раскрывает структуру финансового результата и факторы, повлиявшие на эффективность финансово-хозяйственной деятельности.

В настоящее время бухгалтерская (финансовая) отчетность как важнейший элемент информационной системы экономического субъекта является средством внешней коммуникации, которая позволяет заинтересовать различных инвесторов и привлечь необходимые инвестиции. Она является базой для оценки финансового и хозяйственного потенциала, деловой активности и эффективности использования ресурсов, проведения различных аналитических исследований, последующего планирования и прогнозирования деятельности экономического субъекта.

Отчет о финансовых результатах, выступая обязательной составной частью годовой и промежуточной бухгалтерской (финансовой) отчетности, показывает, как изменился собственный капитал экономического субъекта под влиянием различных видов доходов и расходов, имевших место в отчетном периоде. В нем содержатся показатели, необходимые для целей анализа доходов и расходов, финансовых результатов деятельности, для разработки тактических и стратегических планов развития организации.

Информация, представленная в отчете, приводится нарастающим итогом с начала года до отчетной даты. Это обеспечивает оценку пользователями экономической эффективности, изменений доходов и расходов, финансовых результатов в динамике и в сопоставлении с аналогичным периодом прошлого года и на этой основе прогнозирование результатов деятельности экономического субъекта в будущем [16].

Оценка содержания и аналитических возможностей современной формы отчета о финансовых результатах позволяет заключить, что ключевыми показателями в нем являются доходы и расходы, промежуточные результаты по видам деятельности, конечный финансовый результат в виде чистой прибыли (убытка) за отчетный период, подлежащий включению в состав собственного капитала экономического субъекта. Отчет о финансовых результатах связан экономической логикой с бухгалтерским балансом.

Как верно отмечает М.Е. Грачева, каждый из показателей, выделяемых в отчете, имеет свои особенности и аналитическое значение, однако этой информации зачастую недостаточно для полноценного анализа финансовых результатов. Различия в правилах ведения учета и составлении финансовой отчетности во многом ограничивают аналитические возможности отчета о финансовых результатах российских организаций [17].

Особенностью российского отчета о финансовых результатах является безальтернативный характер в классификации расходов, представлении формы и содержания, правил его составления, что во многом объясняется неразвитостью рыночных механизмов и систем оценки выполнения экономическим субъектом налоговых обязательств.

Система минимальных показателей, раскрываемых в отчете о финансовых результатах, определена п. 23 ПБУ 4/99, а также приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций». Заполняется отчет о финансовых результатов на основании данных по бухгалтерским счетам 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки»[14].

Структуру отчета можно условно представить в виде четырех разделов: доходы и расходы по обычным видам деятельности, прочие доходы и расходы; финансовый результат организации; данные, приведенные справочно. При отражении доходов и расходов в отчете обязательному раскрытию подлежат следующие числовые показатели: выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и других подобных налогов и обязательных платежей; себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов); валовая прибыль; коммерческие расходы; управленческие расходы; прибыль/убыток от продаж; проценты к получению; проценты к уплате; доходы от участия в других организациях; прочие доходы; прочие расходы; прибыль/убыток до налогообложения; налог на прибыль и иные аналогичные обязательные платежи; прибыль/убыток от обычной деятельности; чистая прибыль (нераспределенная прибыль (непокрытый убыток). При этом, если в отчете обособленно отражаются существенные виды доходов, то должны быть отдельно показаны и соответствующие им расходы.

В целях приведения бухгалтерского учета финансовых результатов в соответствие с требованиями налогового законодательства в отчете также раскрывают сумму текущего налога на прибыль, соответствующую величине, заявленной 15 в налоговой декларации по налогу на прибыль и подлежащей уплате в бюджет. Прибыль от продаж – это прибыль от основной деятельности и представляет собой доналоговый результат без учета прочих доходов и расходов.

Из прибыли от продаж дополнительно вычитаются прочие расходы, такие как себестоимость продаж, административные, сбытовые и расходы на НИОКР и прочие. Прибыль от продажи отражает прибыль организации по своей обычной хозяйственной деятельности до вычета налогов. Для финансовых компаний процентные расходы будут включены в состав основных расходов и вычитаться при расчете прибыли от продажи. Для нефинансовых компаний процентные расходы не будут включены в состав основных расходов и будут вычтены после прибыли от продажи, так как они относятся к прочей деятельности для таких организаций [11].

Для некоторых компаний, состоящих из нескольких отдельных сегментов бизнеса, операционная прибыль может оказаться полезной при оценке результатов деятельности отдельных предприятий. Это отражает тот факт, что процентные и налоговые расходы являются более актуальными на уровне общей компании, а не на уровне отдельного сегмента. Конкретные расчеты валовой прибыли и операционной прибыли могут отличаться в различных компаниях, поэтому читатель финансовой отчетности может ознакомиться с пояснениями к отчетности для выявления существенных различий.

Прибыль до налогообложения - прибыль от прочей деятельности. Совет по международным стандартам финансовой отчетности (IASB) предусматривает, что выручка за продажу товаров должна быть признана (в отчете о финансовых результатах), когда выполняются следующие условия: предприятие передало покупателю значительные риски и выгоды, связанные с правом собственности на товары, предприятие не сохраняет за собой ни управленческих функций в той степени, которая обычно ассоциируется с правом собственности, ни эффективного контроля над проданными товарами, сумма выручки может быть точно оценена, вполне вероятно, что экономические выгоды, связанные с операцией, поступят на предприятие, расходы, понесенные или которые будут понесены в связи со сделкой, могут быть надежно оценены.

Совет по международным стандартам финансовой отчетности отмечает, что передача рисков и выгод от владения обычно происходит, когда товар доставляется покупателю или когда передается законное право собственности на товар. Однако, как было отмечено выше в остальных условиях, передача товаров не всегда приводит к признанию выручки. Например, если товары доставляются в розничный магазин, чтобы быть проданными, но с оговоркой о возможном возврате в случае низкого спроса на продукцию, и право собственности на товар не передается, то доход не будет признан на момент передачи. Совет по стандартам бухгалтерского учета (FASB) указывает, что доход должен быть признан, когда он «реализован, или реализуем и заработан».

Комиссия по ценным бумагам и биржам США (SEC), которая была мотивирована объяснить суть определения выручки из-за частоты завышения доходов в связи с мошенничеством и/или искажением, дает рекомендации о том, как применять принципы бухгалтерского учета [15].

Эти методические рекомендации называют четыре критерия для определения того, реализован ли доход, реализуем ли он и заработан ли доход:

1. Существует свидетельство договоренности между покупателем и продавцом. Такой подход позволяет исключить практику, когда продавец поставляет товар клиенту до завершения отчетного года, а возвращает товар после завершения отчетного года и составления отчета о финансовых результатах компании.

2. Продукт был доставлен, или услуга оказана. Такой подход позволяет исключить практику, когда товар был уже поставлен, но основные риски и вознаграждения по товару все еще принадлежат компании.

3. Цена определена или может быть определена.

4. Продавец уверен в том, что денежные средства по сделке будут возвращены. Этот принцип позволяет исключить ситуацию, когда вероятней всего продавец не получит средства за предоставленные услуги.

Стандарты Совета по МСФО отдельно рассматривают признанием выручки за услуги:

1. Если результат операции, предполагающей оказание услуг, может быть надежно оценен, выручка, связанная с транзакцией, признается на стадии завершения сделки на отчетную дату.

2. Результат сделки может быть надежно оценен, если выполняются следующие условия:

- сумма выручки может быть оценена;

- существует вероятность того, что экономические выгоды (например, денежные средства), связанные с операцией, поступят на предприятие;

- этап завершения сделки на отчетную дату может быть точно определен;

- затраты, понесенные по сделке и затраты, необходимые для завершения сделки, могут быть точно оценены.

Организации могут раскрывать свою политику в области признания доходов в пояснениях к их финансовой отчетности. Аналитики должны внимательно изучить эту политику, чтобы понять, как и когда компания признает выручку, которая может отличаться в зависимости от видов продукции, проданных и оказанных услуг. Расходы вычитаются из доходов, чтобы получить значение чистой прибыли или убытков компании.

В соответствии с Концепцией МСФО, расходы являются «уменьшением экономических выгод в течение отчетного периода в форме оттока денежных средств, уменьшения активов или возникновения обязательств, которые приводят к сокращению капитала, кроме тех, которые касаются распределений собственникам акций».

Определение расходов включает в себя разного рода убытки, а также расходы, которые возникают в ходе обычной деятельности организации. Расходы, которые возникают в ходе обычной деятельности организации, включают в себя, например, себестоимость продаж, заработную плату и амортизацию. Убытки представляют собой прочие статьи, которые удовлетворяют определению расходов и могут возникать как в ходе обычной деятельности организации, так и без отношения к ней [16].

Убытки представляют собой уменьшение экономических выгод и, таким образом, не отличаются от других расходов по своему характеру. Следовательно, они не считаются отдельным элементом настоящих Концептуальных основ. Подобно вопросу с признанием доходов, в простом гипотетическом сценарии признание расходов не является проблемой. Например, предположим, что компания приобрела, товары за наличные деньги и продала все товары в тот же период. Когда компания заплатила за товары, то ясно, что сумма оттока равна стоимости этих товаров, и она должна быть признана в качестве расходов (себестоимость проданных товаров) в финансовых отчетах. Предположим также, что компания заплатила все операционные и административные расходы в денежной форме в течение каждого отчетного периода. В таком простом гипотетическом сценарии не возникнет никаких проблем признания расходов. На практике, однако, как признание дохода, так и определение расходов может быть несколько более сложным.

Таким образом, в процессе формировании показателей отчета о финансовых результатах отечественные предприятия должны соблюдать требования федеральных стандартов по бухгалтерскому учету. В основе методики формирования отчетных показателей о финансовых результатах лежит использование книжных данных, т.е. данных синтетического и аналитического учета по счетам учета доходов и расходов, прибылей и убытков, которые представлены в соответствующих учетных регистрах экономического субъекта. Порядок раскрытия отчетной информации о финансовых результатах в бухгалтерской (финансовой) отчетности в соответствии с отечественными стандартами бухгалтерского учета приближен, но не идентичен международным стандартам.