Добавлен: 28.03.2023

Просмотров: 176

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические основы управления банковскими рисками

1.1. Экономическая сущность и характеристика банковских рисков

1.2. Классификация банковских рисков

Глава 2. Анализ системы управления банковскими рисками на примере ПАО «Сбербанк России»

2.1. Организационно-экономическая характеристика ПАО «Сбербанк России»

2.2. Анализ банковских рисков в ПАО «Сбербанк России»

2.3. Рекомендации по совершенствованию деятельности по управлению рисками банка

Публичное акционерное общество «Сбербанк России» является крупнейшим российским банком и среди них занимает 1 место по активам-нетто.

На 1 января 2020 года величина активов-нетто банка составила 29025,74 млрд.руб. За год активы увеличились на 2,34%. Прирост активов-нетто отрицательно повлиял на показатель рентабельности активов ROI: за год рентабельность активов-нетто упала с 3,87% до 3,76%.

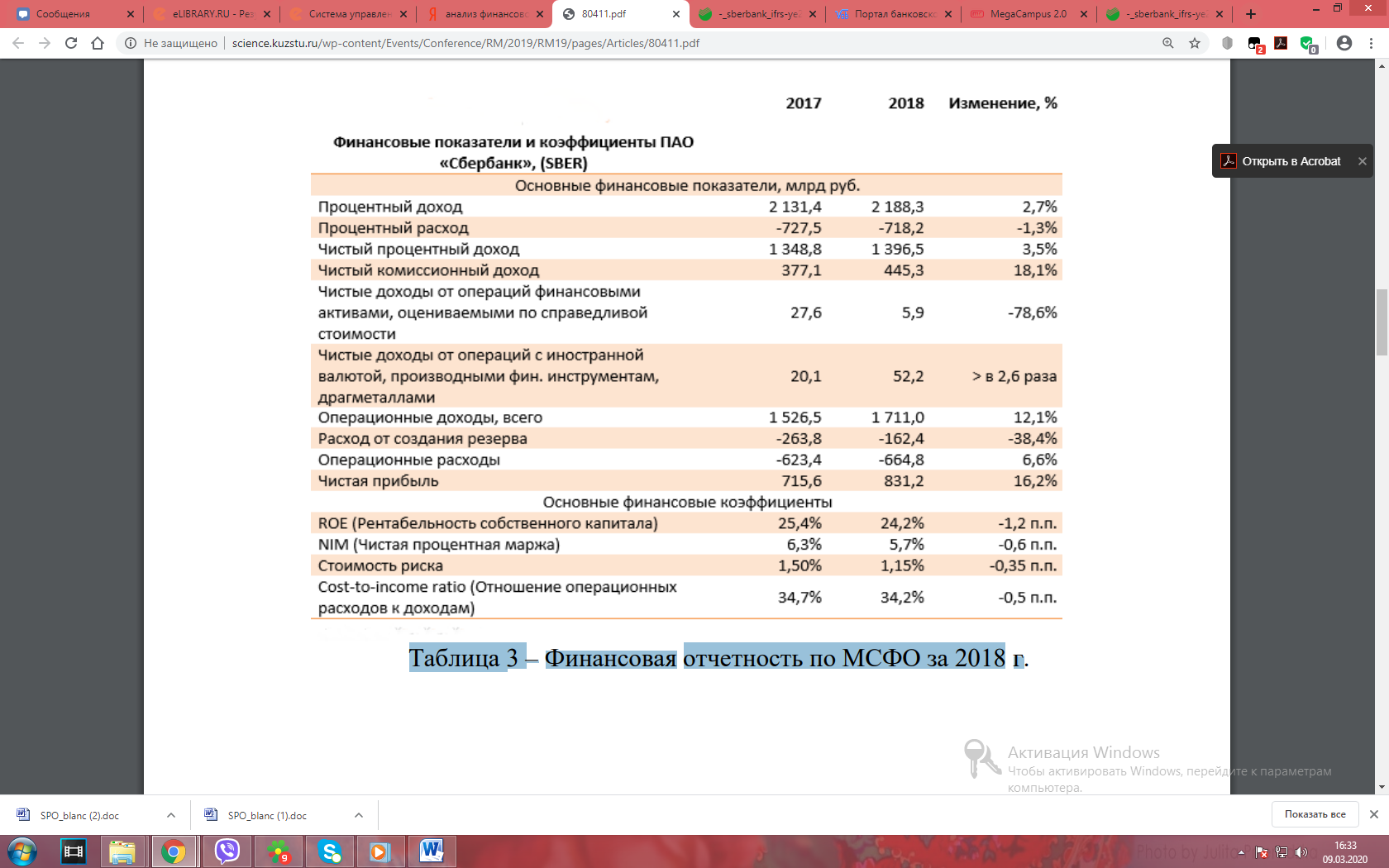

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 2018 год. В таблице 3 представлена финансовая отчетность по МСФО за 2018 год.

Таблица 3 – Анализ показателей финансовой отчетности ПАО «Сбербанк России» по МСФО за 2018 год

Из данных таблицы следует, что процентные доходы банка увеличились на 2,7% до 2,2 трлн руб., на фоне роста кредитного портфеля и снижения ставок по выдаваемым кредитам.

Процентные расходы показали снижение (-1,3%) на фоне сокращения средней стоимости заемных средств. Уменьшение стоимости фондирования во многом было обусловлено снижением стоимости срочных депозитов физических лиц и корпоративных клиентов. В конечном итоге чистые процентные доходы с учетом расходов на страхование вкладов в отчетном периоде составили 1,4 трлн. руб., прибавив 3,5%.

На сегодняшний день Сбербанк является финансово устойчивым и процветающим Банком. Анализ также показал, что Сбербанк может значительно увеличить свою деятельность, не ставя под угрозу финансовую стабильность и увеличить доходы, поскольку обладает значительным потенциалом. Поиск путей повышения эффективности деятельности банка лежит в плоскости изучения мировых тенденций в развитии банковского бизнеса. Можно выделить следующие мировые тенденции: развитие традиционных и внедрение новых способов и методов взаимодействия с клиентами и предоставление им банковских услуг, активизация деятельности на рынке ценных бумаг и использование современных информационных технологий.

2.2. Анализ банковских рисков в ПАО «Сбербанк России»

Система управления рисками является частью общей системы управления банка и направлена на обеспечение устойчивого развития в рамках реализации Стратегии развития, утвержденной Наблюдательным советом Банка.

Система управления рисками банка соответствует требованиям Банка России и нормативных актов Российской Федерации и учитывает рекомендации Базельского комитета по банковскому надзору.

В Сбербанке признаны существенными следующие виды рисков:

- кредитные риски корпоративных и розничных клиентов;

- страновой риск;

- кредитные риски финансовых институтов;

- рыночные риски операций на финансовых рынках;

- риски ALM;

- риск потерь из-за изменения стоимости недвижимого имущества;

- операционный риск;

- правовой риск;

- риск ликвидности;

- комплаенс-риск;

- налоговый риск;

- стратегический риск;

- регуляторный риск;

- риск моделей;

- риск потери деловой репутации.

Идентификация рисков и оценка их существенности проводится в банке на ежегодной основе. Для каждого риска, признанного существенным, формируется система управления.

Функции управления всеми существенными рисками распределены среди комитетов Банка. Управление рисками на интегрированном уровне осуществляют Комитет по рискам банка, Правление и Наблюдательный совет Банка.

В банке реализуется проект по развитию риск-культуры. Целью проекта является формирование у сотрудников поведения, при котором они открыто обсуждают и реагируют на существующие и потенциальные риски, и формирование внутренней ментальной установки нетерпимости к игнорированию, замалчиванию рисков и рискового поведения окружающих. Риск-культура дополняет существующие формальные механизмы и является неотъемлемой частью системы интегрированного управления рисками. В банке уделяется особое внимание поведению сотрудников как практическому проявлению риск-культуры.

В российских банках, в частности, ПАО «Сбербанк России» действует система контроля, мониторинга и управления рисками, основанная на требованиях Банка России.

Системой управления банковскими рисками в ПАО «Сбербанк России» выступает совокупность способов работы персонала банка, разрешающих обеспечить положительный финансовый результат при наличии неопределенности в условиях деятельности банка, прогнозировать возникновение рискового события и использовать мероприятия к исключению или уменьшению его неблагоприятных последствий.

Управление кредитным риском

В нынешних экономических условиях ПАО «Сбербанк России» уделяет особое внимание управлению кредитным риском и контролю качества кредитного портфеля. Цель управления кредитными рисками – определить и обеспечить уровень риска, необходимый для обеспечения устойчивого развития Группы, определенный стратегией развития Группы и макроэкономическими параметрами.

Оценка кредитного риска проводится в целом по Банку и по отдельным портфелям активов, а также в разрезе отдельных контрагентов, стран, регионов и отраслей. Оценка основана на статистических моделях количественной оценки кредитного риска.

В Банке создана система внутренних рейтингов. В ее основе – экономико-математические модели оценки параметров риска. Модели периодически пересматриваются на основании накопленных статистических данных.

Ограничение риска и контроль ожидаемых потерь вследствие дефолта контрагента осуществляются при помощи системы лимитов, ограничивающей операции с кредитным риском. Объем лимита определяется уровнем риска контрагента, который зависит от его финансового положения и других показателей: внешнее влияние, качество управления, оценка деловой репутации. Отдельно выделяются страновые лимиты.

Исходя из принципа взвешенности и осторожности для покрытия ожидаемых от реализации кредитного риска потерь по активам, подверженным кредитному риску, Банк и Группа формируют резервы на возможные потери по ссудам и прочие возможные потери. Резервы формируются в соответствии с требованиями Банка России, банковских регуляторов, международных стандартов финансовой отчетности и внутренних нормативных документов Банка и Группы в целом, предусматривающих проведение регулярной стоимостной оценки кредитного риска (ожидаемых в случае реализации кредитного риска потерь) с учетом внутренних кредитных рейтингов контрагентов.

В целях обеспечения надлежащей адекватности процедур оценки уровня кредитных рисков и определения величины резервов на возможные потери по ссудам, а также снижения материальных и трудозатрат, при классификации предоставленных Банком и Группой в целом ссуд выделяются портфели однородных ссуд, по которым резерв формируется без вынесения профессионального суждения об уровне кредитного риска по каждой ссуде в отдельности.

Группа контролирует концентрацию крупных кредитных рисков, соблюдение пруденциальных требований, прогнозирует уровень кредитных рисков. Для этого ведется список групп связанных заемщиков на уровне участника Группы, устанавливаются лимиты на заемщиков, портфель анализируется в разрезе сегментов и продуктов.

Основным инструментом снижения кредитного риска является обеспечение. Необходимость принятия обеспечения и объем принимаемого обеспечения зависит от риска заемщика/сделки и фиксируется в условиях кредитных продуктов.

Для хеджирования кредитных рисков разработана и применяется залоговая политика, определяющая базовые принципы и элементы организации работы с залоговым обеспечением при кредитовании. Залоговая политика нацелена на повышение качества кредитного портфеля в части залогового обеспечения. Качество залога определяется вероятностью получения денежных средств в размере предполагаемой залоговой стоимости при обращении взыскания на предмет залога или его реализации. Качество залога косвенно характеризуется перечнем и существенностью сопряженных с залогом рисков и определяется рядом факторов: ликвидность, достоверность определения стоимости, риск обесценения, подверженность рискам утраты и повреждения, риски, обусловленные причинами правового характера, прочие.

Оценка стоимости залога производится на основании внутренней экспертной оценки специалистов Банка, оценки независимых оценщиков либо на основании стоимости предмета залога в бухгалтерской отчетности заемщика с применением дисконта. Использование поручительства платежеспособных юридических лиц как имущественного обеспечения требует такой же оценки рисков поручителя, как и заемщика. Банк проводит регулярный мониторинг залоговых активов с целью обеспечения контроля за количественными, качественными и стоимостными параметрами предметов залога, их правовой принадлежностью, условиями хранения и содержания. Периодичность проведения мониторинга определяется: требованиями нормативных актов Банка России, условиями предоставления кредитного продукта, видом обеспечения.

Действующие системы лимитов и полномочий позволяют оптимизировать кредитный процесс и надлежащим образом управлять кредитным риском. Каждому территориальному подразделению и банку-участнику Группы присваивается профиль риска, определяющий полномочия по принятию решений в зависимости от категории риска заявки. В свою очередь, категория риска заявки зависит от риска заемщика, совокупного лимита по заемщику / группе связанных заемщиков, а также риска сделки.

Кредитный портфель Сбербанка России включает межбанковские кредиты и кредиты, предоставленные физическим и юридическим лицам, или так называемый кредитный портфель клиентам. Риском кредитного портфеля в ПАО «Сбербанк России» является средневзвешенная величина рисков в отношении всех договоров кредитного портфеля, где рычагами выступают части сумм договоров в общем объеме кредитного портфеля.

Управление риском ликвидности

Целью управления риском ликвидности является обеспечение способности Банка безусловно и своевременно выполнять все свои обязательства перед клиентами и контрагентами при соблюдении регулятивных требований Банка России в сфере управления риском ликвидности как в условиях нормального ведения бизнеса, так и в кризисных ситуациях. Ключевым документом, на основании которого происходит оценка, контроль и управление риском ликвидности, является «Политика Сбербанка по управлению риском ликвидности». При управлении риском ликвидности Банк выделяет риски нормативной, физической и структурной ликвидности.

Управление рыночными рисками на финансовых рынках

Данная категория включает следующие существенные виды рисков:

- Процентный риск по портфелю долговых ценных бумаг торговой книги – риск, возникающий вследствие неблагоприятного изменения уровней рыночных ставок.

- Фондовый риск торговой книги – риск, возникающий вследствие неблагоприятного изменения котировок долевых ценных бумаг.

- Валютный риск торговой книги – риск, возникающий в результате неблагоприятного изменения курсов иностранных валют и цен на драгоценные металлы.

- Риск рыночного кредитного спрэда – риск убытков вследствие неблагоприятного изменения рыночных цен на финансовые инструменты, текущая справедливая стоимость которых зависит от рыночной оценки кредитного качества эмитента долговой бумаги / контрагента по сделке (связанного имени) (компонента доходности инструментов, отражающая уровень кредитного риска эмитента/контрагента), при ухудшении кредитного качества эмитента/контрагента, включая его дефолт.

- Риск волатильности – риск возникновения убытков или снижения прибыли, связанный с изменением волатильности цены базового актива финансового инструмента.

Управление страновыми рисками

Для ограничения и управления рисками, принимаемыми Группой в отношении отдельных стран, в банке разработана система страновых лимитов риска. Эти лимиты ограничивают совокупную концентрацию по операциям с контрагентами отдельной страны, включая суверенных заемщиков/эмитентов и органы государственной власти.

Управление операционными рисками

В рамках управления операционными рисками в Банке внедрены процессы сбора внутренних данных об инцидентах операционного риска, самооценки и сценарного анализа. Для мониторинга уровня риска используется система отчетов для руководства и коллегиальных органов, задействованных в процессах управления рисками. Отчетность по риску формируется на ежедневной, ежемесячной и ежеквартальной основе.

Данные об оценках рисков и понесенных потерях позволяют выявлять зоны концентрации рисков для дальнейшей разработки комплекса мер, способствующих снижению уровня операционного риска Банка. Реализуемые мероприятия по снижению рисков носят системный характер и направлены на улучшение существующих процессов и технологий совершения операций (снижен риск ошибок сотрудников при совершении операций, полностью исключен ряд рисков, связанных с выпуском кредитных карт, карт с овердрафтом, неверным установлением курсов валют в системах Банка). Производится регулярный мониторинг статуса реализации мер и уровня остаточного риска, как со стороны структурных подразделений, так и со стороны подразделений операционных рисков, а также руководства и коллегиальных органов управления Банка и участников Группы. Повышается осведомленность Банка о рисках: почти втрое снизился уровень сокрытия информации о реализованных инцидентах.