Файл: СРАВНИТЕЛЬНЫЙ АНАЛИЗ ВИДОВ И ОСОБЕННОСТЕЙ СИСТЕМ КОНТРОЛЯ НА МАЛЫХ И КРУПНЫХ ПРЕДПРИЯТИЯХ.pdf

Добавлен: 29.03.2023

Просмотров: 148

Скачиваний: 1

СОДЕРЖАНИЕ

ГЛАВА 1. БАЗОВЫЕ ПОНЯТИЯ УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ

Понятие, задачи, принципы и виды контроля на предприятии

Принципы организации системы эффективного контроля на предприятии

ГЛАВА 2. ОСОБЕННОСТИ СИСТЕМ УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ

2.1. Организация системы контроля на предприятиях малого бизнеса

Таблица 1 - Характеристика процедур внутреннего контроля

|

Процедуры |

Характеристика процедуры |

Особенности применения на малых и микро предприятиях |

|

Документальное оформление операций и фактов хозяйственной жизни. |

Записи в регистрах бухгалтерского учета должны осуществляться на основе первичных учетных документов |

Должны выполняться общие требования, при этом малые предприятия могут использовать ограниченный (сокращенный) перечень учетных документов |

|

Проверка оформления первичных учетных документов на соответствие установленным требованиям |

Требования изложены в Федеральном законе «О бухгалтерском учете», Налоговом кодексе РФ а также могут быть установлены в компании |

Должны выполняться общие требования, изложенные в законодательных и нормативных документах |

|

Санкционирование хозяйственных операций |

Разрешение на совершение операций дается персоналом более высокого уровня. |

Все операции санкционирует только руководитель |

|

Сверка данных |

Сверка расчетов с поставщиками и покупателями, остатков наличных денежных средств с остатками денежных средств по данным кассовой книги, остатков по счетам учета материальных запасов с данными склада и др.; |

Должны выполняться общие требования, изложенные в законодательных и нормативных документах |

|

Разграничение полномочий и ротация обязанностей |

Подготовка первичных учетных документов, санкционирование хозяйственных операций и отражение их результатов в бухгалтерском учете, как правило, должны возлагаться на разных лиц |

Возникают сложности с разграничением полномочий и ротацией кадров, связанные с ограниченной штатной численностью работающих. |

|

Физический контроль |

Охрана ценностей, ограничение доступа, инвентаризация объектов учета |

Должны выполняться общие требования, изложенные в законодательных и нормативных документах |

В рамках всего предприятия к методам контроля можно отнести физические способы охраны и контроля. Малые предприятия и микропредприятия в основном арендуют отдельные помещения и сооружения для ведения производственной деятельности. Поэтому функции охраны перекладываются на арендодателей. Однако и сами предприятия могут предпринять дополнительные меры с ограничением доступа к материальным ценностям. К этой же категории можно отнести проведение инвентаризации активов. Повышение квалификации сотрудников также будет способствовать улучшению системы внутреннего контроля.

На уровне руководителя организации это будет мониторинг - ежедневный контроль над всеми финансовыми и хозяйственными операциями. Это связано с тем, что в таких организациях руководитель подписывает и визирует все документы, одновременно проверяя их.

На уровне отдельных сотрудников это разделение обязанностей при наличии штатных возможностей. Примером такого разделения в сфере бухгалтерского учета является наличие главного бухгалтера и кассира на предприятии. Главный бухгалтер наряду с руководителем организации санкционирует кассовые операции и проверяет порядок их ведения. Кассир непосредственно принимает и выдает денежные средства, ведет кассовую книгу, составляет кассовые отчеты. На небольших предприятиях очень часто главный бухгалтер выполняет функции кассира и отсутствует возможность разделения обязанностей.

Примеры средств внутреннего контроля, которые можно порекомендовать для малых и микропредприятий:

- разрешительные подписи руководителя на документах;

- подшивка документов в специальные папки с приложением реестров этих документов;

- подписи главного бухгалтера (сотрудника, отвечающего за ведение учета) на сформированных реестрах документов;

- организованный документооборот в соответствии с разработанным графиком;

- сверка расчетов;

- инвентаризация;

- анализ активов и пассивов;

- применение актуальных версий компьютерных программ ведения бухгалтерского учета;

- установление правил и процедур доступ к информационным системам, данным и справочникам, правила внедрения и поддержки информационных систем, процедуры восстановления и копирования данных;

- использование средств и сервисов проверки отчетов и деклараций, предусмотренных спец. операторами передачи данных.

Поэтому необходимо также создавать схемы последовательности решения управленческих задач, внедрять процедуры внутреннего контроля, использовать методы экономического анализа. Последовательность решения задач в сфере бухгалтерского учета может быть представлена на малом предприятии в виде графика документооборота. Тем более, что любое предприятие в соответствии с ПБУ 1/2008[15] в приложении к учетной политике разрабатывает такой график.

2.2. Системы контроля на крупных предприятиях

Для эффективного функционирования корпораций на современном этапе особенно актуальны вопросы регулирования совокупной деятельности взаимодействующих бизнес - единиц: основного общества и дочерних обществ, дочерних обществ между собой. Системы внутреннего контроля корпораций в России находятся на стадии становления и характеризуются уклоном в оперативный контроль и аудит. Системное рассмотрение стратегических задач внутреннего контроля позволяет сформулировать главный приоритет: контроль взаимоотношений между организациями, входящими в холдинг.

В крупном бизнесе особенно актуальны вопросы совершенствования технологий управления, поскольку предметом регулирования становится совокупная деятельность взаимодействующих бизнес - единиц. Корпорация представляет собой форму организации предпринимательской деятельности, предусматривающая сосредоточение функций управления предприятием в руках верхнего эшелона профессиональных управляющих (менеджеров), работающих по найму.[16] Известно, что именно в условиях корпоративизации создается почва для образования различных предпринимательских групп, в которых налаживаются имущественные и контрактные отношения между крупными, средними и мелкими структурами управления.[17]

Однако, как показывают исследования[18] простое, формальное объединение предприятий в корпорации не гарантирует эффективную ее деятельность.

Интересы всех структур корпорации должна, в рамках принятой общекорпоративной миссии и стратегии, увязывать материнская компания. Вполне очевидно, что чем больше бизнес участников включает корпорация и чем более разнообразна их деятельность (производство, торговля, финансы и др.), тем больший объем информации приходится при прочих равных условиях перерабатывать материнской компании для принятия обоснованных общекорпоративных управленческих решений.[19]

На современном этапе развития рыночной экономики система внутреннего контроля (СВК) является неотъемлемой частью системы управления по следующим основным причинам:

1. Для публичных компаний наличие СВК предусмотрено «Положением о деятельности по организации торговли на рынке ценных бумаг», утвержденным приказом ФСФР от 15 декабря 2004 г. № 04-1245/пзн. В этом документе содержится требование для публичных компаний, бумаги которых котируются на рынке ценных бумаг, сформировать в составе Совета директоров Комитет по аудиту; утвердить документ, определяющий процедуры внутреннего контроля за финансово-хозяйственной деятельностью эмитента. Контроль над соблюдением этих процедур необходимо осуществлять отдельному структурному подразделению, которое представляет результаты о выявленных недостатках Комитету по аудиту.

2. Наличие эффективно работающих СВК для компаний, нуждающихся в международных инвестициях и кредитах, является определенной гарантией прозрачности и достоверности их финансовой отчетности и отсутствием в ней существенных ошибок, что весьма важно для международных кредитных организаций и инвесторов.

3. Деятельность квалифицированных внутренних аудиторов и контролеров, работающих в рамках СВК, способна, как показывает международная практика, активизировать в организации работу по внедрению МСФО, без применения которых невозможно участие организации в фондовых рынках и в зарубежных рынках капитала.

Любая управленческая функция, реализуемая в компании, глубоко интегрирована с контрольной, каждый этап управления сопровождается стадией контроля. Именно по этой причине достаточно сложно отделить контрольную функцию от других функций управления и описать ее в автономном режиме.

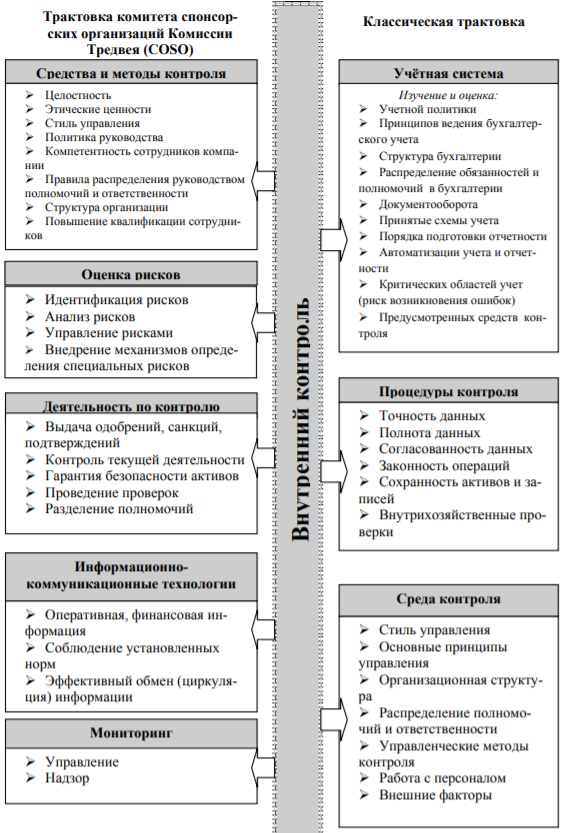

The Committee of Sponsoring Organizations of the Treadway Commission – Комитет спонсорских организаций Комиссии Тредвея (COSO) выпустил документ «Концептуальные основы контроля» для помощи компаниям в проведении оценки и совершенствовании их систем внутреннего контроля.[20]

Рисунок 2- Структура внутреннего контроля корпорации

Как видно из рисунка 2, в отличие от классической трактовки системы внутреннего контроля, в трактовке COSO выделены пять компонентов.

Отличительной особенностью предпринимательской деятельности в контексте корпоративных структур является существование тесных финансовых, организационных и иных связей, при наличии хозяйственной самостоятельности. Приобретения устойчивых связей между хозяйствующими субъектами корпораций, делает их структуру надежной и конкурентоспособной.[21]

Можно, таким образом, констатировать, что решающее значение для обеспечения качества корпоративного управления приобретают точность, надежность, своевременность информации о ходе производственно-хозяйственной и финансовой деятельности, получаемой в разрезе бизнес- участников корпорации и (или) основных продуктовых групп. Достоверность этой информации должна обеспечиваться системой внутреннего контроля корпорации.

В свою очередь, системе корпоративного управления необходим постоянный контроль со стороны акционеров за действиями управленческого персонала компании, поскольку интересы собственников и менеджеров не совпадают. Поэтому необходимо создание эффективно функционирующей системы внутреннего контроля.

Анализ российских моделей внутреннего контроля показывает, что в большинстве случаев они реализуются в основном по двум направлениям.

Первое направление - это ревизия, которая фокусируется на проверке сохранности и эффективном использовании активов, выявлении и ликвидации задолженностей и недостач. Второе направление - это внутренний финансовый аудит, который направлен на:

- обеспечение достоверности бухгалтерско-финансовой отчетности,

- оптимизацию налогообложения корпорации;

- обеспечение сохранности активов корпорации.

В этом случае внутренний аудит фактически выполняет функцию внешнего аудита и во многом его дублирует и тем самым снижает свою эффективность. Можно констатировать, что системы внутреннего контроля корпораций в России находятся в стадии становления и характеризуются явным уклоном в оперативный контроль и аудит, который в методическом и инструментальном плане достаточно хорошо разработан.

Успех корпорации во многом зависит от того, как быстро внутренний контроль перерастет из функции, первоначально ориентированной на проверку финансово-бухгалтерской отчетности и минимизацию налогов, в функцию, охватывающую все аспекты деятельности корпорации и ориентированной на эффективность ее функционирования.

В настоящее время в российских компаниях холдингового типа система внутреннего контроля в той или иной степени представлена тремя элементами:

- контроль внешней среды функционирования корпорации;

- контроль деятельности материнской компании;

- контроль деятельности входящих в корпорацию бизнес - единиц (дочерних, зависимых обществ, филиалов);

Системное рассмотрение стратегических задач и направлений деятельности системы внутреннего контроля позволяет сформулировать главный приоритет: контроль взаимоотношений между организациями, входящими в холдинг.

Данную проблему необходимо рассматривать в двух аспектах:

- Определение типов связей между компаниями, входящими в холдинг, и вытекающих из этого обязательств.

- Определение последствий данных взаимоотношений с точки зрения эффективности деятельности холдинга в целом и каждой компании в отдельности, а, с другой стороны, с точки зрения соблюдения налогового законодательства.

Одним из основных направлений внутреннего корпоративного контроля является осуществление контрольно-аналитических мероприятий по оценке качества корпоративного менеджмента, направленных на удовлетворение потребностей собственников в отношении информации обо всех функциональных бизнес-процессах.