Добавлен: 31.03.2023

Просмотров: 70

Скачиваний: 1

МВР бывают главными и общими. Главные МВР ― это системные единицы, которые имеют непосредственное отношение к производству готовых продуктов или предоставляют услуги другим главным МВР. Их оценка осуществляется по объему деятельности и количеству расходов.

Главные МВР подразделяются на первичные и вторичные.

- Первичные (главные единицы: участки, цеха, группы) имеют непосредственное отношение к производству готовых продуктов, работ и услуг, чьи расходы перемещаются на носители расходов в объеме, идентичном объему деятельности в МВР по производству каждого продукта.

- Вторичные (дополнительные единицы: участки, цеха, группы, включая находящиеся в составе главных цехов по производству, но не входящие в состав первичных МВР) оказывают услуги иным главным, чьи расходы перемещаются на иные МВР посредством внутренних заказов или изготовленных продуктов.

Общие МВР ― это единицы, не принимающие участия в производственной деятельности. Распределить их расходы на носители расходов или на счета иных центров расходов с помощью единиц объема услуг, подвергаемых объективному измерению, невозможно.

В общие МВР входят:[4]

- сбытовые МВР, отвечающие за реализацию продуктов, чьи расходы относятся на период и могут подвергаться разделению по видам продуктов;

- материальные МВР, отвечающие за покупку и содержание материалов;

- административные МВР, отвечающие за управление процессом производства, чьи расходы распределяются на изготавливаемые продукты в качестве накладных или относятся на период.

Создание системы базируется на таких данных, как:

- финансовая и организационная структура компании;

- модель процесса производства;

- модель распределения потоков материалов, энергии и информации.

Выделение МВР требует соблюдения следующих особенностей:

- независимость компании по территориальному и функциональному признакам;

- осуществимость организации учета расходов;

- достаточно большой объем расходов;

- нахождение центров ответственности в соответствии с системой.

Пределы (группы МВР) обязаны совпадать с пределами центров ответственности, поэтому группы должны быть обособленными с организационной точки зрения. Построение фундаментальной системы МВР вместе с их распределением по видам происходит в соответствии с финансовой и организационной структурой компании.

Что касаемо порядка выделения МВР, то после анализа первичной структуры выясняется, что определенные МВР должны подвергнуться разделению или слиянию. Главные МВР могут пройти эту процедуру при выполнении дальнейшего условия. Есть неделимая измеряемая единица, использующаяся для определения объема услуг, предоставлением которых занимается каждая МВР. При однородности всех продуктов, выпуск может иметь выражение в количестве продукции. В остальных случаях работу агрегата рекомендуется измерять в единицах рабочего времени оборудования, использующегося при расчете расходов на изготовление определенного продукта. Данный измеритель дает возможность распределения расходов на их носители или на иные МВР. В случае невозможности применения общего измерителя необходимо присоединиться к иному главному МВР. Затем выполняется анализ процесса производства в первичных МВР ради выделения участков или оборудования, являющихся МВР. Это осуществимо в нижеследующих вариантах.

- Перед сгруппированными участками выполняется разветвление технологической цепи. Вследствие этого продукция может проходить обработку на различных участках, провоцируя появление расходов на каждом из этих участков. К примеру, штампованная заготовка перемещается в цех для дальнейшей доработки на каком-либо станке, количество которых в цехе достаточно велико. Если на предприятии применяется так называемый котловой учет, то определение настоящих расходов по доработке продукции будет невозможным. Сравнение выработки и расходов на каждом из других станков также становится невозможным.

- Взаимосвязь поведения расходов и выпуска продукции различается на каждом участке цепи. Объем продукции, созданной на одном оборудовании, практически не влияет на количество расходов, тогда как на другом ― значительно. Соответственно, выделение подобных участков в конкретное МВР осложняет распределение расходов на стабильные и изменчивые.

- На одном из хранилищ полуфабрикатов накапливаются большие запасы продукции. В данной ситуации расходы на ее обработку учитываются в цене запаса, а не распределяются на всю партию.

После этого выполняется анализ вторичных МВР. Дополнительное подразделение получает квалификацию, если:

- подразделение предоставляет работы и/или услуги более чем одному МВР-потребителю;

- большинство дополнительных цехов имеет отношение именно к этой группе;

- выполняется контроль соответствия расходов и плодов работы подразделения.

Если же МВР, изначально являющееся вторичным, не способно соответствовать данным условиям, то оно примыкает к МВР, которое пользовалось его услугами.

Во всех МВР происходят не только главные, но и дополнительные процессы, неразрывно связанные с обслуживанием оборудования, без которого осуществление главного процесса и управления было бы невозможно. При этом в краткосрочной перспективе лишь переменная составляющая расходов на главный процесс находится в зависимости от объема работ. Это, а также допустимость использования методов комплексного анализа внутренних ресурсов и внешних возможностей организации и прикрепление к центрам ответственности, позволяет выделить основополагающие статьи для каждого МВР.

|

Вид расходов |

Измеритель процесса в МВР |

Ответственное лицо |

Применяемые ресурсы |

|

Главный процесс (изменчивые) |

Актуальная величина измерителя |

Руководитель цеха, мастера смен |

Материалы Технологическая электроэнергия Сдельная з/п основных сотрудников |

|

Главный процесс (стабильные) |

Максимальная величина измерителя |

Руководитель цеха, мастера смен |

Повременная з/п основных сотрудников Вода на охлаждение средств производства |

|

Обслуживание и ремонт средств производства |

Степень сложности и подержанности средств производства |

Руководитель цеха, главный механик |

З/п ремонтных сотрудников Смазочные материалы Запасные части |

|

Обслуживание и ремонт строений и коммуникаций |

Площадь строений |

Руководитель цеха, отдел капитального строительства |

Отопление Освещение Инвентарь Запасные части |

|

Управление и организация труда |

Количество сотрудников |

Руководитель цеха, отдел охраны труда, кадровая служба |

З/п аппарата управления Специальная одежда Командировочные Услуги связи, охраны, реклама и т. д. |

|

Другие процессы |

Таблица 3. Статьи расхода

Данные статьи могут подвергаться детализации в соответствии с поведением расходов и периодами, в которые они возникают. Статьи, имеющие отношение к обслуживанию и ремонту, распределяются на относящиеся отдельно к обслуживанию, косметическому и капитальному ремонту, поскольку данные работы выполняются в разные периоды. В некоторых случаях в подобной статье можно отметить изменчивую составляющую. Статьи по охране труда и управлению распределяются на отражающие дискреционные (разовые расходы ― на маркетинг, консультации или оплату командировок) и предопределенные расходы.

Для носителей расходов необходимо использовать классификатор статей, который предназначен для разделения себестоимости продуктов на прямые, побочные изменчивые и побочные стабильные расходы. Подобная классификация используется для выполнения анализа рентабельности продукции. Рассматривая элементы расходов, то следует выделить , что элемент расходов ― это тип экономического ресурса, который применяется для выполнения производственных процессов. Главные элементы расходов ― это заработная плата, выделения на соц. нужды, затраты на сырье и услуги, другие расходы. Помимо этого, особенным видом ресурса считаются внутренние услуги.

Проведение анализа по данным элементам выполняется для того, чтобы оценить необходимость в определенных ресурсах и проконтролировать их потребление. Детализация вышеперечисленных статей проводится в соответствии с системой главных применяемых ресурсов, необходимостью планирования объема подобных ресурсов, распределением по центрам ответственности, координацией со справочниками по ресурсам.

Соотносимость справочника элементов расходов и справочников по ресурсам существенно упрощает планирование приобретения ресурсов согласно бюджету расходов, а также дает возможность проведения сквозного анализа. Соотносимость достигается путем параллельного формирования данных справочников и/или устранения справочника элементов расходов. В подобной ситуации формирование типов ресурсов происходит в соответствии с аналитическими запасами продуктивных отражений взаимосвязанных объектов на статьях баланса. К примеру, типы сырья определяются по классификатору сырья ― иными словами, элементом каждой модели/марки/модификации товара, списанной на расходы, становится тип, к которому данное сырье имеет непосредственное отношение.

ГЛАВА 2. Разработка классификаторов расходов предприятия

В этой главе речь пойдет о разработке классификаторов на примере компании, которая занимается производством и реализацией строительной продукции. В первую очередь необходимо составить список всех расходов предприятия и разделить их по группам:

- Амортизация

- Аренда

- Коммунальные платежи

- Обслуживание оборудования

- Хозяйственные расходы

- Коммуникации

- Информационное обслуживание

- Страховые платежи

- Реклама

- Канцелярские расходы

- Услуги финансовых организаций

- Проектные услуги

- Налоги

- Покупка внеоборотных активов

- Заработная плата

- Себестоимость продукции

После определения основных статей расходов, находим центры финансовой ответственности:

- Подразделение производства

- Подразделение торговли

- Финансовый отдел

- Отдел персонала

- Отдел рекламы

- Инженерный отде

Следующим этапом будет создание формы таблицы в excell, которая будет иметь следующий вид:

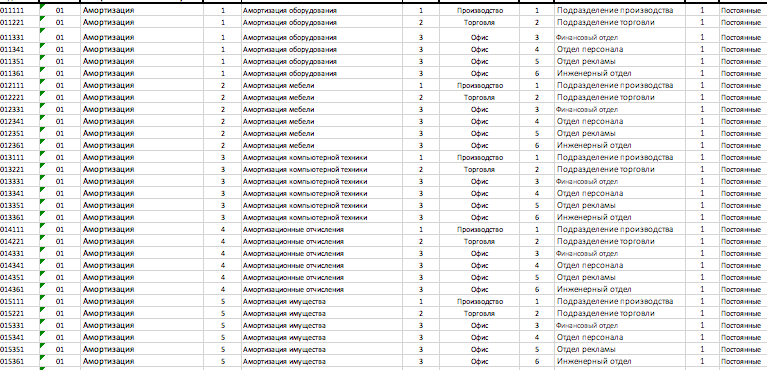

Далее вносим в таблицу наименование первой группы статей и заполняем наименование статьи, код статьи, вид деятельности, ЦФО и заполняем пояснения и получаем первый классификатор:

Далее вносим в таблицу наименование первой группы статей и заполняем наименование статьи, код статьи, вид деятельности, ЦФО и заполняем пояснения и получаем первый классификатор:

Заполняем остальные группы статей и получаем следующий вид классификаторов по отдельным статьям:

Аренда:

Аренда:

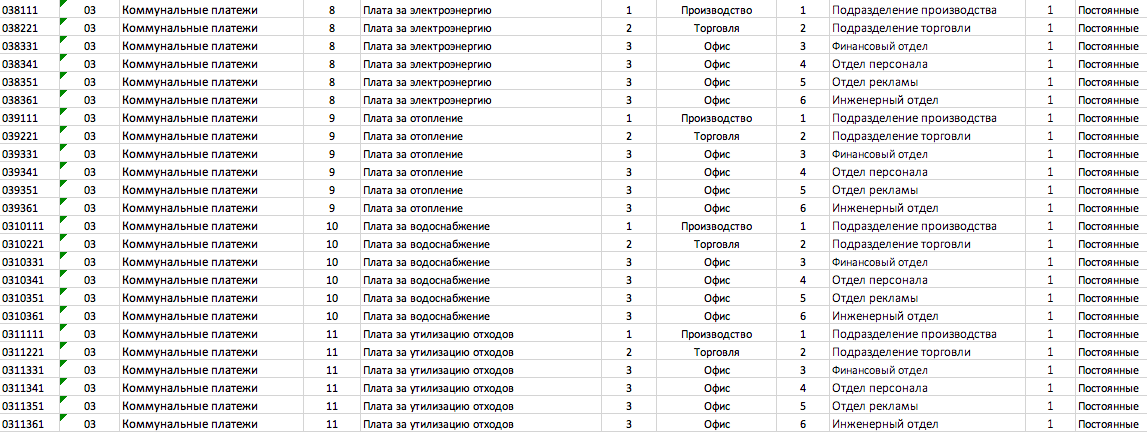

Коммунальные платежи:

Коммунальные платежи:

Обслуживание оборудования:

Обслуживание оборудования:

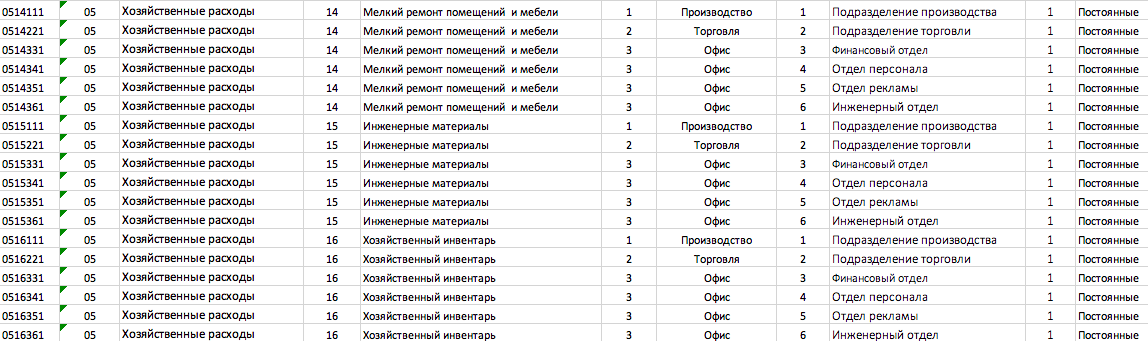

Хозяйственные расходы:

Хозяйственные расходы:

Коммуникации:

Коммуникации:

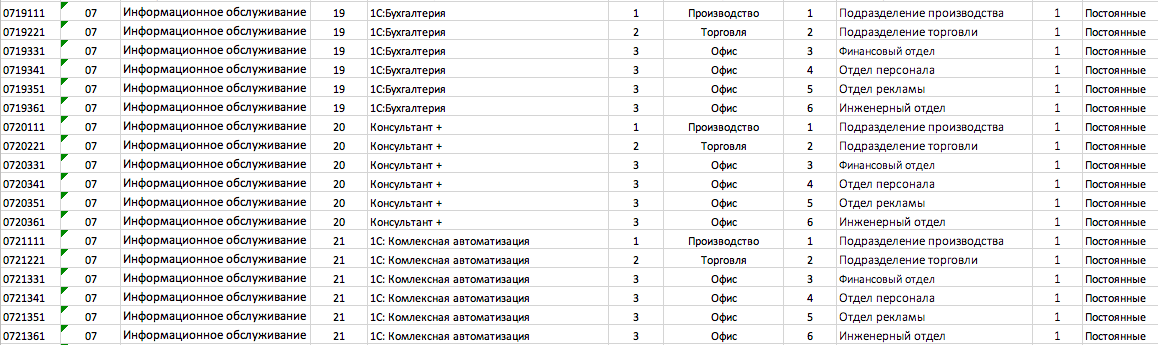

Информационное обслуживание:

Страховые платежи:

Реклама:

Канцелярские расходы:

Услуги финансовых организаций:

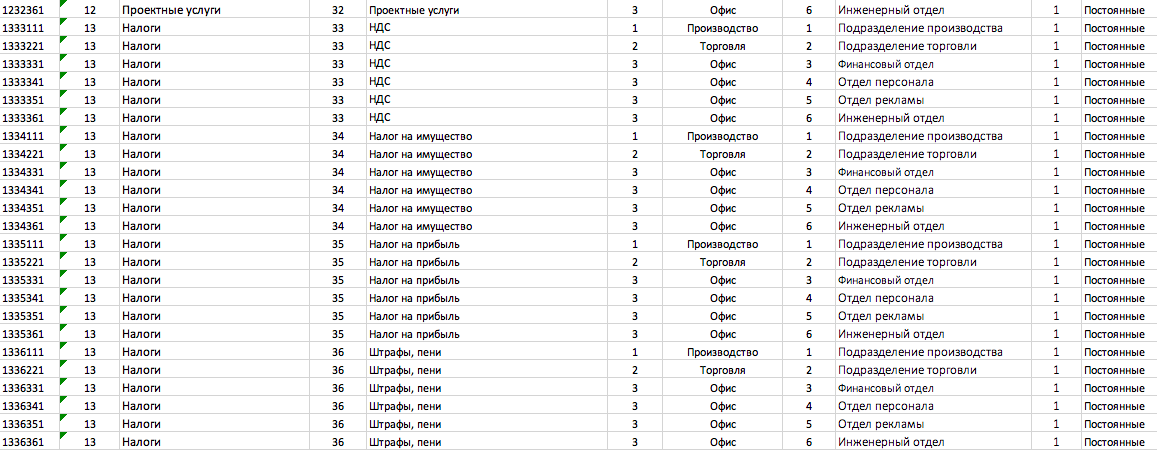

Проектные услуги и налоги:

Покупка внеоборотных активов:

Заработная плата: