Добавлен: 01.04.2023

Просмотров: 149

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ВНУТРЕННЕЙ И ВНЕШНЕЙ СРЕДЫ организации

1.1. Принципы и методы анализа внутренней среды организации

1.2. Методы и модели стратегического анализа внешней среды организации

Глава 2. АНАЛИЗ ВНУТРЕННЕЙ И ВНЕШНЕЙ СРЕДЫ организации на примере ООО САНАТОРИЙ «АЛТАЙСКИЙ ЗАМОК»

2.1. Общая характеристика организации

2.2. Анализ внешней и внутренней среды организации

2. Анализ среды заключается в изучении трех ее составляющих, таких как: макроокружение; непосредственное окружение; внутренняя среда организации. Анализ внешней среды (макро- и непосредственного окружения) направлен на то, чтобы выяснить, на что может рассчитывать предприятие, если оно успешно функционирует, и какие сложности могут его ожидать, если оно не сумеет своевременно предотвратить негативные вызовы, которые может преподносить ему окружение.

Целью анализа внутренней среды компании выступает выявление слабых и сильных сторон в ее деятельности. Чтобы использовать внешние возможности, предприятие должно иметь определенный внутренний потенциал. Одновременно надо знать и слабые места, способные усугублять внешнюю угрозу и опасность;

3. Исследование среды управления производят при помощи ряда современных методов анализа. К ним, в частности, относят методы PEST- и SWOT-анализа.

PEST-анализ - это разновидность анализа внешней среды организации. Он используется при подготовке к проектированию будущей стратегии. Позволяет экспертным путем определять сравнительную значимость факторов среды по четырем группам: социальным, технологическим, экономическим и политическим факторам.

В свою очередь, SWOT-анализ - это анализ макросистемы рынка и определенных целевых рынков, самой организации и ее конкурентов по комплексной схеме: «сильные стороны - слабости - возможности - угрозы».

4. Существует множество показателей эффективности: рентабельность, уровень доходности, уровень издержек обращения, производительность труда, товарооборачиваемость, фондоотдача основных фондов и др. Обычно управленец самостоятельно определяет, какой показатель наиболее подходит для каждой конкретной ситуации. Тем не менее, многолетней практикой определен ряд обобщающих показателей производственно-хозяйственной деятельности. Они наиболее подходят для решения различных задач оценки эффективности: это показатели оценки масштабов производства; показатели эффективности ресурсов и затрат; показатели ликвидности, платежеспособности, финансовой устойчивости.

5. Объект исследования данной работы - ООО Санаторий «Алтайский замок» - многопрофильный санаторий, главной стратегической целью планирования которого является достижение максимальной заполняемости санатория независимо от сезона (во все месяцы года). Достижение данной цели обеспечивается, прежде всего, за счет следующих методов: планирования ассортимента предоставляемых услуг, эффективной системы ценообразования, выбора посредников и налаживания взаимовыгодного сотрудничества с оптовыми покупателями (заключение долгосрочных договоров), формирования каналов сбыта, организации рекламы и стимулирования продаж.

6. По итогам SWOT-анализа можно говорить о таких недостатках предприятия, как недостаточный спектр дополнительных услуг, слабая рекламная кампания, недостаточное использование скидок и акций, на устранение которых в первую очередь должны быть направлены мероприятия в рамках стратегического планирования компании.

7. В рамках повышения эффективности деятельности санатория рекомендуется:

- политику ценообразования осуществлять в двух основных направлениях: в отношении физических и юридических лиц, а именно для корпоративных клиентов, работающих по официальному прейскуранту санатория, должен нормироваться максимальный размер скидки 30%, для физических лиц должна предусматриваться максимальная скидка 20%;

- разработать гибкие ценовые предложений для постоянных клиентов санатория, направленные на сохранение и расширение базы постоянных гостей, повышение лояльности;

- разработать эффективную рекламную стратегию, ориентированной на удержание и фиксацию уже имеющихся клиентов и на привлечение новых;

- требуется на базе лечебного отделения открыть косметический кабинет.

8. Анализ внутренней и внешней среды, конкурентных возможностей в ООО Санаторий «Алтайский замок» должны быть ориентированы на формирование и развитие преимуществ санатория, повышение качества оказываемых услуг, повышение квалификации работников, особенно медицинского персонала. В конечном итоге - на удовлетворение потребностей клиентов в качественном санаторно-курортном лечении.

9. В ходе анализа внутренней среды предприятия были выявлены негативные тенденции в финансовом состоянии ООО Санаторий «Алтайский замок» и их усиление за последние три года. Компании не хватает высоколиквидных средств, санаторий отличается неустойчивым финансовым положением. Оно обусловлено недостатком собственного капитала и высокой долей заемных средств. Необходимо разработать мероприятия по повышению финансовой устойчивости для данного предприятия, предложить рекомендации в данной области.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Акер, Д.А. Стратегическое управление: цели и задачи организации. - СПб: Питер, 2019. - 123 с.

2. Алиев, В.Г. Теория организации: учебник / В.Г. Алиев. - М.: Экономика, 2016. - 429 с.

3. Ашмарина, С.И. Менеджмент: учебник / Под редакцией С.И. Ашмариной. - М.: КноРус, 2019. - 499 с.

4. Балашов, А.П. Теория организации: Учебное пособие / А.П. Балашов. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2013. - 208 с.

5. Баринов, В.А., Харченко, В.Л. Стратегический менеджмент: Учебник. - М.: ИНФРА-М, 2014. - 237 с.

6. Басовский, Л.Е. Стратегический менеджмент: Учебник / Л.Е. Басовский. - М.: НИЦ ИНФРА-М, 2013. - 365 с.

7. Баумгартен, Л.В. Методы анализа макросреды организации, основанные на группировке факторов / Л.В. Баумгартен // Маркетинг и маркетинговые исследования. - 2019. - №2. - С. 22-30.

8. Бердников, А.А. Анализ бизнес-среды и определение рыночной позиции организации // Молодой ученый. - 2014. - №1. - С. 327-330.

9. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие /Т.Б. Бердникова. - М.: ИНФРА-М, 2016. - 215 с.

10. Бурганова, Л.А. Теория управления: Учебное пособие /Бурганова Л.А. - М.: ИНФРА-М, 2019. - 153 с.

11. Веснин, В.Р. Менеджмент: учебник для вузов / В.Р. Веснин. - М.: Проспект, 2016. - 502 с.

12. Виханский, О.С., Наумов, А.И. Стратегическое управление. - М.: Гардарики, 2014. - 302 с.

13. Гвозденко, А.Н. SWOT-анализ: методики проведения и возможности применения на российских предприятиях / А.Н. Гвозденко // Маркетинг и маркетинговые исследования. - 2016. - № 2. - С. 144-156.

14. Герчикова, И.Н. Менеджмент: Учебник для вузов / Герчикова И.Н. - М.: ЮНИТИ-ДАНА, 2019. - 511 с.

15. Дафт, Р.Л. Теория организации: Учебник для студентов вузов / Р.Л. Дафт; Пер. с англ. Э.М. Коротков. - М.: ЮНИТИ-ДАНА, 2012. - 736 с.

16. Жемчугов, А.М., Жемчугов, М.К. Разработка и реализация эффективной стратегии / А.М. Жемчугов, М.К. Жемчугов // Проблемы экономики и менеджмента. - 2014. - №11. - С. 19-24.

17. Зельдович, Б.З. Менеджмент: учебник для вузов / Зельдович Б.З. - М.: Экзамен, 2016. - 397 с.

18. Коробко, В.И. Теория управления: учеб. пособие / В.И. Коробко. - М.: ЮНИТИ-ДАНА, 2019. - 383 с.

19. Котлер, Ф., Роланд, Б., Бикхофф, Н. Стратегический менеджмент по Котлеру. Лучшие приемы и методы. - М.: Альпина Паблишер, 2019. - 143 с.

20. Кузнецов, Ю.В. Теория организации: Учебник для бакалавров / Ю.В. Кузнецов, Е.В. Мелякова. - М.: Юрайт, 2013. - 365 с.

21. Лапыгин, Ю.Н. Теория организаций: Учебное пособие / Ю.Н. Лапыгин. - М.: ИНФРА-М, 2012. - 311 с.

22. Мескон, М. Альберт, М., Хедоури, Ф. Основы менеджмента: учебник / пер. с англ. и ред. О.И. Медведь. - М.: Дело, 2014. - 665 с.

23. Мильнер, Б.З. Теория организации: Учебник / Б.З. Мильнер. - М.: НИЦ ИНФРА-М, 2013. - 848 с.

24. Никифорова, Е.В. Содержание и источники информации стратегического анализа внешней и внутренней среды организации / Е.В. Никифорова, Л.Ф. Бердникова, В.А. Авинова // Вектор науки Тольяттинского государственного университета. - 2019. - №4. - С. 79-81.

25. Попова, Л.Ф. Оценка влияния факторов внешней среды предприятия на характеристики организационной структуры / Л.Ф. Попова // Вестник Волгоградского гос. ун-та. - 2014. - №2. - С. 54-60.

26. Развитие теории, методологии и управления организацией в условиях интенсивных трансформаций внешней среды: [кол. моногр.] / [кол. авт.]; под общ. ред. А.В. Гугелева. - Саратов: Саратовский социально-экономический институт (филиал) РЭУ им. Г.В. Плеханова, 2016. - 184 с.

27. Румянцева, З.П. Общее управление организацией: теория и практика: учебник / З.П. Румянцева. - М.: ИНФРА-М, 2014. - 304 с.

28. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - М.: Инфра, 2016. - 186 с.

31. Тебекин, А.В. Менеджмент организации: учебник / А. В. Тебекин, Б.С. Касаев. - М.: Кнорус, 2013. - 414 с.

32. Теория менеджмента: Учебник для вузов / Под ред. Лялина А. - СПб.: Питер, 2019. - 464 с.

33. Теория управления: учебник для вузов / под ред. А. Л. Гапоненко, А. П. Панкрухина. - М.: РАГС, 2019. - 557 с.

34. Третьякова, Е.П. Теория организации: учеб. пособие / Е.П. Третьякова. - М.: Кнорус, 2014. - 224 с.

36. Хорин, А.Н. Стратегический анализ: учебное пособие / А.Н. Хорин, В.Э. Керимов. - М.: Эксмо, 2019. - 288 с.

37. Цыганова, И.Ю., Якимова, В.А. Сравнительный анализ привлекательности сегментов бизнеса по ключевым показателям макро- и микросреды / И.Ю. Цыганова, В.А. Якимова // Управленческий учет и финансы. - 2019. - №1. - С. 18-24.

38. Черняк, В.З. Теория управления: Учебное пособие / Черняк В.З. - М.: Академия, 2016. - 256 с.

39. Шеремет А. Д. Методика финансового анализа / А. Д. Шеремет, Р. С. Сайфулин. - М.: ИНФРА-М, 2019. - 176 с.

40. Юрзинова И.Л. Новые подходы к диагностике финансового состояния хозяйствующих субъектов / И.Л. Юрзинова // Экономический анализ: теория и практика. - 2017. - № 11. - С. 59-63.

ПРИЛОЖЕНИЯ

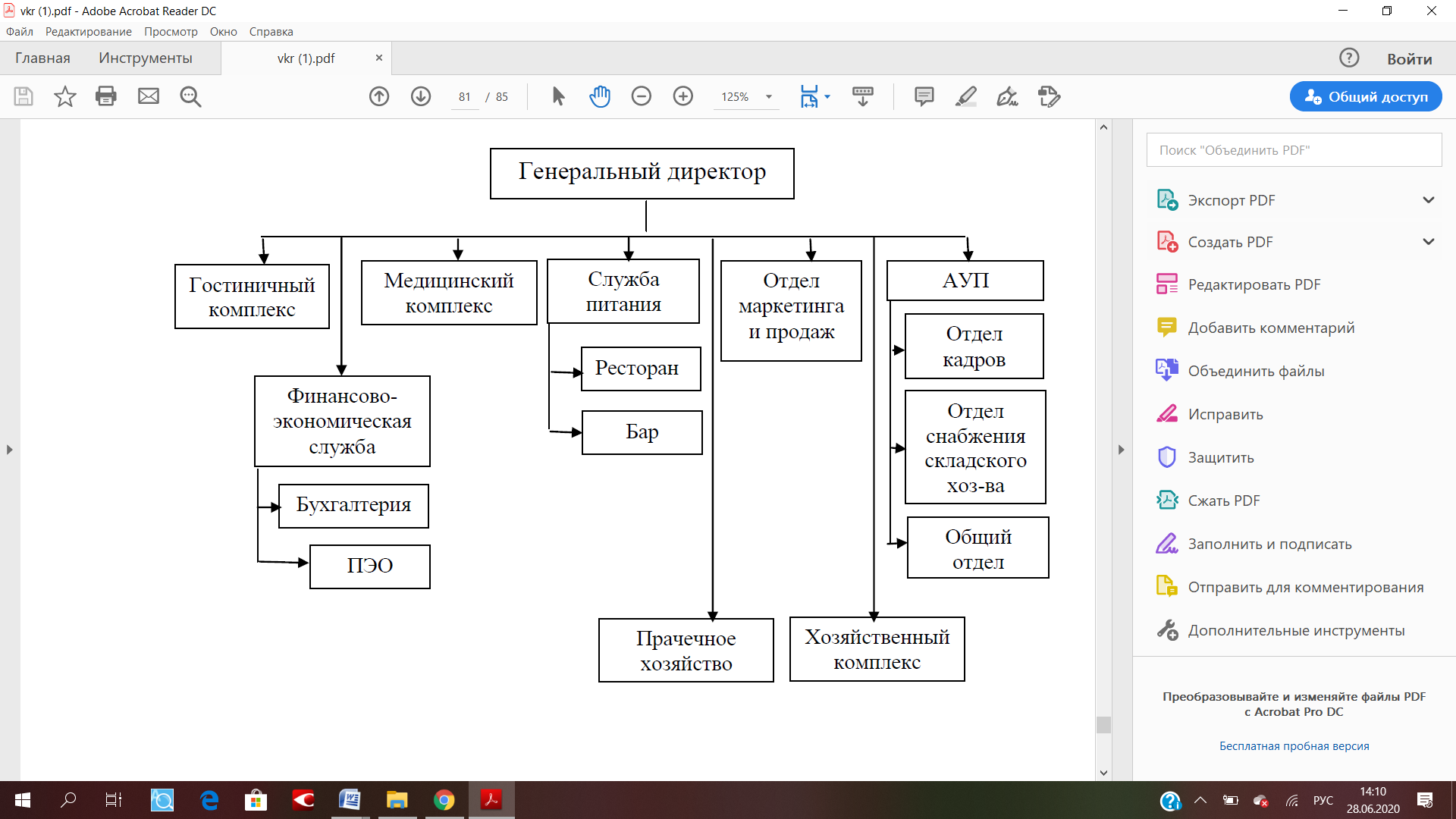

Приложение 1

Организационная структура ООО Санаторий «Алтайский замок»

Приложение 2

Бухгалтерский баланс на 31 декабря 2019 г.

|

Наименование показателя |

Код строки |

На 31.12. 2019 г. |

На 31.12. 2018 г. |

На 31.12. 2017 г. |

|||||

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Нематериальные активы |

1110 |

||||||||

|

Результаты исследований и разработок |

1120 |

||||||||

|

Основные средства |

1150 |

5600 |

5300 |

5600 |

|||||

|

Доходные вложения в материальные ценности |

1160 |

||||||||

|

Финансовые вложения |

1170 |

||||||||

|

Отложенные налоговые активы |

1180 |

3800 |

3800 |

3800 |

|||||

|

Прочие внеоборотные активы |

1190 |

||||||||

|

ИТОГО по разделу I |

1100 |

9400 |

9100 |

9400 |

|||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Запасы |

1210 |

5300 |

4400 |

3000 |

|||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

||||||||

|

Дебиторская задолженность |

1230 |

6500 |

12000 |

8000 |

|||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

||||||||

|

Денежные средства и денежные эквиваленты |

1250 |

11000 |

2900 |

1700 |

|||||

|

Прочие оборотные активы |

1260 |

76 |

65 |

90 |

|||||

|

ИТОГО по разделу II |

1200 |

22876 |

19365 |

12790 |

|||||

|

БАЛАНС |

1600 |

32276 |

28465 |

22190 |

|||||

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||

|

Паевой фонд |

1310 |

30 |

30 |

30 |

|||||

|

Целевой капитал |

1320 |

||||||||

|

Целевые средства |

1350 |

(9064) |

(22591) |

(12952) |

|||||

|

Резервный и иные целевые фонды |

1370 |

||||||||

|

ИТОГО по разделу III |

1300 |

(9034) |

(22561) |

(12922) |

|||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||

|

Заемные средства |

1410 |

14000 |

14000 |

6000 |

|||||

|

Отложенные налоговые обязательства |

1420 |

10 |

26 |

12 |

|||||

|

Оценочные обязательства |

1430 |

||||||||

|

Прочие обязательства |

1450 |

||||||||

|

ИТОГО по разделу IV |

1400 |

14010 |

14026 |

6012 |

|||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||

|

Заемные средства |

1510 |

3200 |

6500 |

3300 |

|||||

|

Кредиторская задолженность |

1520 |

15600 |

22500 |

18300 |

|||||

|

Доходы будущих периодов |

1530 |

8500 |

8000 |

7500 |

|||||

|

Оценочные обязательства |

1540 |

||||||||

|

Прочие обязательства |

1550 |

||||||||

|

ИТОГО по разделу V |

1500 |

27300 |

37000 |

29100 |

|||||

|

БАЛАНС |

1700 |

32276 |

28465 |

22190 |

|||||

Приложение 3

Отчет о финансовых результатах за 2019 г.

|

Наименование показателя |

Код строки |

За 2019 г. |

За 2018 г. |

За 2017 г. |

|

Выручка |

2110 |

122000 |

130000 |

129112 |

|

Себестоимость продаж |

2120 |

(88128) |

(95554) |

(95735) |

|

Валовая прибыль (убыток) |

2100 |

33872 |

34446 |

33377 |

|

Коммерческие расходы |

2210 |

(13714) |

(13417) |

(12529) |

|

Управленческие расходы |

2220 |

(10418) |

(11832) |

(11613) |

|

Прибыль (убыток) от продаж |

2200 |

9740 |

9197 |

9235 |

|

Доходы от участия в других организациях |

2310 |

|||

|

Проценты к получению |

2320 |

|||

|

Проценты к уплате |

2330 |

|||

|

Прочие доходы |

2340 |

948 |

863 |

17137 |

|

Прочие расходы |

2350 |

(6999) |

(6265) |

(26253) |

|

Прибыль(убыток) до налогообложения |

2300 |

3689 |

3794 |

119 |

|

Текущий налог на прибыль |

2410 |

738 |

759 |

7 |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

|||

|

Изменение отложенных налоговых обязательств |

2430 |

|||

|

Изменение отложенных налоговых активов |

2450 |

|||

|

Прочее |

2450 |

|||

|

Чистая прибыль (убыток) |

2400 |

2951 |

3035 |

40 |

Приложение 4

PEST-анализ факторов макросреды ООО Санаторий «Алтайский замок»

|

Факторы |

Знак влияния, + - 5 |

Качественная оценка |

Балльная оценка, bi |

Вес фактора |

Важность фактора, bi*wj |

Критический синтез |

|

Политические факторы |

||||||

|

Законодательство во внешней экономике |

- |

слабое |

3 |

0,05 |

-0,15 |

Исполнение законов |

|

Налоговое законодательство |

- |

существенное |

5 |

0,1 |

-0,5 |

Уплата всех налогов и сборов, избрание оптимальной системы налогообложен я |

|

Технологические факторы |

||||||

|

Связь |

+ |

слабое |

3 |

0,05 |

0,15 |

Совершенство вание средств связи |

|

Новая технология сбыта у конкурента |

- |

значительное |

7 |

0,1 |

- 0,7 |

Изучить возможности освоения новой технологии |

|

Факторы |

Знак влияния, + - э |

Качественная оценка |

Балльная оценка, bi |

Вес фактора , wj |

Важность фактора, bi*wj |

Критический синтез |

|

Социальные факторы |

||||||

|

Стиль жизни, обычаи, привычки |

+ |

существенное |

5 |

0,1 |

0,5 |

Реализация качеств. услуг способствует формированию безупречной деловой репутации |

|

Активность потребителей |

+ |

значительное |

7 |

0,1 |

0,7 |

Активная реклама услуг |

|

Экономические факторы |

||||||

|

Уровень инфляции |

- |

существенное |

5 |

0,2 |

-1 |

Экономное расходование средств |

|

Уровень безработицы |

- |

слабое |

3 |

0,1 |

-0,3 |

- |

|

Процентная ставка и курсы нац. валют |

- |

слабое |

3 |

0,1 |

-0,3 |

Продажа услуг отечественным клиентам |

|

Уровень цен на топливо и электричество |

- |

слабое |

3 |

0,1 |

-0,3 |

Оптимизация расходов |