Файл: Основные условия получения и погашение кредитов, предоставляемых Банком России.pdf

Добавлен: 01.04.2023

Просмотров: 1773

Скачиваний: 44

СОДЕРЖАНИЕ

ГЛАВА 1. КЛАССИФИКАЦИЯ КРЕДИТОВ, ПРЕДОСТАВЛЯЕМЫХ БАКОМ РОССИИ

1.1 СУЩНОСТЬ КРЕДИТА, ПРЕДОСТАВЛЯЕМОГО БАНКОМ РОССИИ

1.2 АНАЛИЗ РЫНКА КРЕДИТОВ, ПРЕДОСТАВЛЯЕМЫХ БАНКОМ РОССИИ

ГЛАВА 2. ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ БАНКОМ РОССИИ

2.1 УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ КРЕДИТОВ БАНКОМ РОССИИ

2.2 УСЛОВИЯ ПОГАШЕНИЯ КРЕДИТОВ ПРЕДОСТАВЛЯЕМЫХ БАНКОМ РОССИИ

ВВЕДЕНИЕ

Актуальность темы курсовой работы обусловлена тем, что кредитование в настоящее время стало наиболее популярным. Кредиты ЦБ РФ - одна из форм рефинансирования банков в процессе осуществления денежно-кредитного регулирования. В соответствии с российским банковским законодательством Банк России, как кредитная организация, вправе осуществлять целый ряд банковских операций, а также предоставление кредитов. Таким образом, актуальность выбранной темы курсовой работы вполне соответствует современному состоянию проблемы, значению деятельности Центрального Банка России в процессе управления банковским сектором России. Данная курсовая работа посвящена рассмотрению деятельности Банка России.

Предметом изучения в курсовой работе являются принципы деятельности Центрального Банка РФ и условия получения, а также погашения Кредитов Банка России.

Объектом изучения в курсовой работе является Центральный Банк России и его банковские продукты.

Цель работы заключается в получении полной информации о деятельности Банка России, о его кредитных продуктах и условиях их предоставления, и погашения.

Для достижения поставленной цели необходимо решить следующие задачи:

1) Определить сущность кредита, предоставляемого Банком России;

2) Проанализировать рынок кредитов, предоставляемых Центральным Банком;

3) Изучить условия предоставления и погашения кредитов;

Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы.

При подготовке данной работы были использованы основные источники получения информации: конституция РФ, учебники, материалы периодических изданий.

ГЛАВА 1. КЛАССИФИКАЦИЯ КРЕДИТОВ, ПРЕДОСТАВЛЯЕМЫХ БАКОМ РОССИИ

1.1 СУЩНОСТЬ КРЕДИТА, ПРЕДОСТАВЛЯЕМОГО БАНКОМ РОССИИ

Центральный (эмиссионный) банк - это главный банк страны любого государства, который сочетает в себе черты коммерческого банковского учреждения и государственного ведомства. Он имеет право выпускать ценные бумаги и бумажные банкноты, а также регулировать количество денег в стране, и хранить золотовалютные резервы. Важнейшей функцией ЦБ является надзор за деятельностью кредитно-финансовых учреждений страны и исполнением финансового законодательства[1].

К основным функциям ЦБ РФ относятся:

-Предоставление кредитов коммерческим банкам;

-Выдача лицензий коммерческим банкам;

-Осуществление эмиссии национальной валюты и регулирование количества денег в стране;

-Регулирование денежно-кредитной системы;

-Поддержание стабильности национальной валюты;

-Выпуск и погашение государственных ценных бумаг и прочие

Чтобы ЦБ РФ выдал кредит коммерческим банкам, этот банк должен подчиняться следующим требованиям:

-иметь достаточное обеспечение по кредиту;

-в полном объеме выполнять обязательные резервные требования;

Банк России может устанавливать различные процентные ставки по разным видам кредитов с учетом срока предоставления кредита.

Кредиты ЦБ РФ предоставляются при условии блокирования банком государственных ценных бумаг, принадлежащих ему по праву собственности. Эти бумаги должны иметь срок погашения не ранее чем через 10 дней после наступления срока погашения кредита, предоставленного Банком России [2].

Рефинансирование (кредитование) кредитных организаций означает, что Банк России предоставляет кредиты головным кредитным организациям при определенных условиях. При использовании данного инструмента Банк России осуществляет безналичную денежную эмиссию, а также регулирует денежное предложение в экономике. Стоит отметить, что данный инструмент является одним из важнейших инструментов денежно-кредитной политики, который использует Банк России.

К краткосрочному кредитованию банки прибегают при значительных объемах операций, или в периоды финансовой нестабильности.

Банк России, выдавая кредиты рефинансирования помогает справиться коммерческим банкам с проблемами ликвидности.

Формы, порядок, а также условия рефинансирования устанавливает Банк России. Кредиты Банка России предоставляются кредитным организациям на условиях срочности, платности, возвратности и обеспеченности.

Кредитным организациям предоставляются такие виды кредитов как внутридневной; овернайт; ломбардный; кредиты, обеспеченные «нерыночными» активами или поручительствами кредитных организаций.

По характеру кредита операции рефинансирования Банка России по делятся на две группы:

-кредиты по предоставлению краткосрочной ликвидности;

-абсорбирование ликвидности.

Критерием разграничения выступают характер залога, срочность кредитования, а также оперативность принятия Банком России решения о предоставлении кредита. Более подробно отличие операций рефинансирования Банка России представлены в таблице 1.

Таблица 1.

Размеры процентных ставок по инструментам денежно-кредитной политики Банка России [3]

|

Назначение |

Вид инструмента |

Инструмент |

Срок |

Размер процентной ставки |

|---|---|---|---|---|

|

Предоставление ликвидности |

Операции постоянного действия |

Кредиты, обеспеченные нерыночными активами или поручительствами |

от 2 до 549 дней |

ключевая ставка увеличенная на 1,75 процентных пункта |

|

Кредиты «овернайт »; сделки «валютный своп» (рублевая часть); ломбардные кредиты; РЕПО; Кредиты, обеспеченные нерыночными активами или поручительствами |

1 день |

ключевая ставка увеличенная на 1,00 процентный пункт |

||

|

Операции на открытом рынке |

Аукционы по предоставлению кредитов, обеспеченных нерыночными активами |

от 1 до 3 недель,3 месяца, 18 месяцев |

ключевая ставка увеличенная на 0,25 процентных пункта |

|

|

Ломбардные кредитные аукционы |

36 месяцев |

|||

|

Аукционы РЕПО |

1 неделя, от 1 до 6 дней |

Ключевая ставка |

||

|

Абсорбирование ликвидности |

Операции на открытом рынке |

Депозитные аукционы |

||

|

Операции постоянного действия |

Депозитные операции |

1 день |

ключевая ставка уменьшенная на 1 процентный пункт |

Внутридневные кредиты и кредиты «овернайт» предоставляются лишь тем кредитным организациям, которые отвечают вышеперечисленным требованиям Банка России. Применения механизма овердрафта по счету позволяет обеспечить планомерное и бесперебойное проведение платежей.

Внутридневные кредиты - кредиты, выданные Банком России коммерческим банкам путем осуществления платежа с ее банковского счета сверх остатка денежных средств на данном счете в пределах установленного лимита кредитования [4].

В течение дня, внутридневные кредиты погашаются за счет текущих поступлений на счет кредитной организации. Эти кредиты абсолютно бесплатны. Если же к концу рабочего дня платежной системы Банка России внутридневной кредит не погашен, Банк России автоматически предоставляет коммерческому банку кредит на сумму непогашенного на конец дня внутридневного кредита.

Внутридневной кредит, использующийся для поддержания текущей ликвидности, позволяет обеспечить потребность коммерческих банков в подкреплении денежной наличностью, что позволяет обеспечить бесперебойное кассовое обслуживание юридических и физических лиц в течении операционного дня.

Обеспечением внутридневных кредитов являются блокировка бумаг из ломбардного списка, векселя, права требования по кредитным договорам, и нерыночные активы (векселя, права требования по кредитным договорам), включенные в состав активов, принимаемых в обеспечение кредитов Банка России, свободные обеспечения заявлений кредитной организации на получение кредитов Банка России.

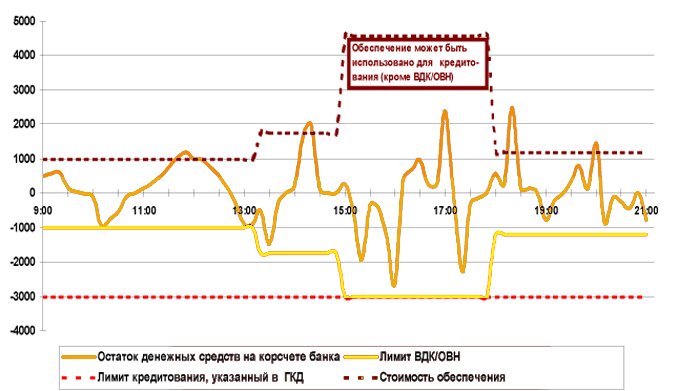

Механизм предоставления внутридневных кредитов представлен на рисунке 1.

Рисунок 1. Механизм предоставления внутридневных кредитов.

Кредиты овернайт - кредит на погашение оставшейся непогашенной к концу дня задолженности по внутридневному кредиту по ставке овернайт Банка России.

Банк России предоставляет кредиты овернайт для завершения банком расчетов в конце операционного дня путем зачисления на корреспондентский счет коммерческого банка по неиспользованным платежным документам, находящимся в расчетном подразделении Банка России.

Анализ среднедневных оборотов по корреспондентскому счету, а также соотношения прихода и расхода платежей в течении операционного дня позволяют рассчитать величину необходимого кредита овернайт. Данные расчеты позволяют определить, когда у коммерческого банка возникает нехватка средств на корсчете для проведения текущих платежей.

При отсутствии возможности пользования кредитами рефинансирования коммерческие банки будут вынуждены принять меры для регулирования потока платежей, а также построить очередность отправки платежных поручений в зависимости от степени важности.

Следует отметить, что внутридневной кредит и кредит овернайт предоставляется Банком России в автоматическом режиме.

Ломбардный кредит предоставляется коммерческой организации в режиме запроса. Потребуется написать заявление на получение кредита по фиксированной процентной ставке или на участие в ломбардном кредитном аукционе.

Кредитный аукцион представляет собой публичную продажу временно свободных средств на рынке МБК и депозитов по правилам, которые заранее уставлены. Они позволяют более полно удовлетворять потребность в кредитных ресурсах и более выгодно размещать активы.

В качестве кредитора могут выступать коммерческие банки, предприятия, организации, а также частные лица, которые имеют свободные денежные средства. В качестве заемщика могут выступать только коммерческие банки, которые имеют высокий рейтинг кредитоспособности.

Стоит отметить, что валютой аукционов является национальная валюта Российской Федерации. Банки, которые желают принять участие в кредитном аукционе должны подать аукционную заявку на участие, в которой указывается:

-сумма средств, которые предлагаются к привлечению;

-срок привлечения денежных средств;

-процентная ставка;

-доверенные лица, которым разрешается представлять интересы сторон;

-особые условия размещения.

В результате торгов определяются сумма кредита, процентная ставка и срок предоставления межбанковского кредита. Если интересы продавца и покупателя совпали, то заполняется регистрационное свидетельство об аукционной сделке, которое является основанием для заключения договора о кредитовании. Безусловно, за посредничество заемщик уплачивает бирже определенные проценты от суммы.

Ломбардные кредитные аукционы Банка России проводятся как процентные конкурсы заявок коммерческих банков. Изначально, заявки, которые приняты к аукциону ранжируются по уровню предложенной коммерческими банками процентной ставки. Заявки, которые приняты к аукциону ранжируются по процентной ставке, которые предлагают коммерческие банки.

Банк России предоставляет ломбардные кредиты на фиксированных условиях в день обращения на корреспондентский счет и корреспондентский субсчет банка, открытые во всех территориальных учреждениях Банка России или в уполномоченных расчетных небанковских кредитных организациях (РНКО).

Рыночная стоимость ценных бумаг всех выпусков, которых входят в залоговый портфель с поправочными коэффициентами Банка России минимум должна быть равна или должна превышать сумму запрашиваемого кредита с учетом процентов за предполагаемый период пользования кредитом, выданным Банком России.

Использование ломбардного кредита как инструмента позволяет кредитным организациям более эффективно управлять собственной ликвидностью, в частности, когда они прибегают к использованию механизма усреднения обязательных резервов.

Следующий инструмент: кредиты, обеспеченные «нерыночными» активами или поручительствами кредитных организаций. Нерыночные активы - векселя организаций реального сектора экономики или права требования по кредитным договорам с указанными организациями.