Файл: Жизненный цикл организации и управление организацией (Понятие и экономическая сущность жизненного цикла организации).pdf

Добавлен: 01.04.2023

Просмотров: 150

Скачиваний: 3

СОДЕРЖАНИЕ

1. Теоретические аспекты жизненного цикла организации и ее управления

1.1 Понятие и экономическая сущность жизненного цикла организации

1.2 Основные факторы формирования жизненного цикла предприятия и особенности его управления

1.3 Специфика управления жизненным циклом организации

2. Анализ управления жизненным циклом ООО «ЭРС»

2.1 Общая характеристика деятельности предприятия

2.2 Оценка технико-экономических показателей деятельности предприятия

3. Совершенствование системы управления ООО «ЭРС»

3.1 Определение фазы жизненного цикла ООО «ЭРС» на современном этапе

3.2 Разработка мероприятий по повышению эффективности системы управления ООО «ЭРС»

ВВЕДЕНИЕ

Актуальность темы. Эффективность управления жизненным циклом играет существенную роль в обеспечении рыночной устойчивости и конкурентоспособности любого предприятия. Циклический характер развития, который присущ всем без исключения предприятиям, побуждает их оперативно адаптироваться к изменениям во внутренней и внешней среде, проявлять гибкость и динамичность, которые необходимы для их стабильного роста. Среди исследователей отсутствует единый подход к трактованию понятия жизненного цикла предприятия, классификации стадий жизненного цикла и критериев, по которым целесообразно осуществлять такую классификацию.

Эта проблематика исследовалась, в частности, в работах Б.З. Мильнера, О.Ю. Фирстовой, а также С.В. Корягиной, которые сделала попытку обобщить теоретические принципы и практический опыт в сфере циклического развития предприятий, а также уточнить понятие жизненного цикла предприятия, стадии жизненного цикла предприятия и усовершенствовать их классификацию. Но, в работах этих исследователей недостаточно внимания уделено исследованию факторов макро- и микросреды функционирования предприятий, которые влияют на формирование их жизненного цикла.

Существование и развитие каждой организации имеют циклический характер, проходят определенные стадии жизненного цикла, то есть организации зарождаются, развиваются, процветают, слабеют и прекращают существование. Все это определяет особенности производственно-хозяйственной, инвестиционной, финансовой деятельности организации. Поэтому руководитель должен знать, на каком этапе развития (жизненного цикла) находится его организация, чтобы оценить, насколько приемлем стиль руководства и соответствует этому этапу (фазе развития).

Жизненный цикл используется для объяснения того, как организация проходит через этапы рождения, роста, зрелости и убыли. В связи с этим концепции жизненного цикла уделено большое внимание.

Цель данной курсовой работы состоит в совершенствовании системы управления ООО «ЭРС» на выявленной стадии жизненного цикла

Для достижения поставленной цели были решены следующие основные задачи:

- изучить основные понятия и экономическую сущность жизненного цикла организации;

- определить основные факторы формирования жизненного цикла предприятия и особенности его управления;

- рассмотреть специфику управления жизненным циклом организации;

- дать общую характеристику деятельности ООО «ЭРС»;

- оценить технико-экономические показатели деятельности предприятия;

- проанализировать особенности организационной структуры и системы управления ООО «ЭРС»;

- определить фазы жизненного цикла ООО «ЭРС» на современном этапе;

- разработать комплекс мер по повышению эффективности системы управления ООО «ЭРС».

Объектом исследования является система управления жизненным циклом ООО «ЭРС».

Предметом исследования является возможность комплексной оценки системы управления организацией на разных стадиях жизненного цикла.

Структура работы. Данная курсовая работа состоит из введения, трех глав, заключения и списка использованных источников. Результаты исследований представлены на 5 рисунках и 8 таблицах. Использован 21 источник.

1. Теоретические аспекты жизненного цикла организации и ее управления

1.1 Понятие и экономическая сущность жизненного цикла организации

Развитие предприятия находит свое отображение в его жизненном цикле. В работе О.Ю. Фирстовой жизненный цикл предприятия трактуется как очерченный во времени период деятельности предприятия, на протяжении которого оно проходит определенные этапы развития. И.А. Бланк определяет жизненный цикл предприятия как общий период времени от начала деятельности предприятия к естественному прекращению его существование или возрождению на новой основе (с новым составом владельцев и менеджеров, с принципиально новой продукцией, технологией и т.п.). Вместо того, Б.З. Мильнер трактует жизненный цикл организации как предвиденные изменения с определенной на протяжении времени последовательностью состояний. В отличие от многих других исследователей жизненного цикла предприятий, С.В. Корягина не отождествляет понятия жизненного цикла предприятия с понятием общей продолжительности жизни предприятия, а рассматривает жизненный цикл предприятия как совокупность стадий, которые создают законченный круг развития на протяжении определенного промежутка эволюции предприятия, после чего его ценности и направления деятельности могут принципиально изменяться. Таким образом, общая продолжительность жизни предприятия, по мнению С.В. Корягиной, может включать несколько жизненных циклов предприятия[1].

В разных источниках исследователи различают от четырех до десяти стадий жизненного цикла организации. Довольно распространенным в литературе является низменность жизненного цикла предприятия на четыре стадии. Такого подхода придерживаются, в частности, О.Е. Кузьмин и О.Г. Мельник, которые выделяют стадии зарождения, рост, «пик деятельности» и убыли предприятия.

Значительную популярность среди исследователей получила теория жизненного цикла организаций, разработанная И. Адизесом. К модели И. Адизеса, входят десять стадий жизненного цикла организации: выхаживание, «стадия грудного ребенка», стадия быстрого роста, юность, расцвет, стабильность, аристократизм, ранняя бюрократизация, бюрократизация и смерть (см. табл. 1)[2].

Таблица 1.

Названия этапов, фаз, циклов жизнедеятельности предприятия в литературных источниках

|

№ п/п |

Автор |

Термины, которые используются |

|

1 |

И. О. Бланк |

Рождение, детство, юность, рання зрелость, конечная зрелость и старение |

|

2 |

С.Ф. Покропивный, В.М. Колот |

Рождение (длительность до 1 года), детство (до 2 лет), юность (3-5 лет), рання зрелость (6-10 лет), остаточная зрелость (11-20 лет), старение (21-25 лет) |

|

3 |

В.В. Григорьев |

Зарождение, рост, стабильность, упадок |

|

4 |

Б.З. Мильнер |

Рождение, детство, юность, ранняя зрелость, расцвет, полная зрелость, старение |

|

5 |

И. Адизес |

Зарождение, детство, зрелость, расцвет, стабильность, аристократия, ранняя бюрократия, бюрократия, смерть |

|

6 |

Е.М. Коротков |

Эксплерент, пациент, виолент, коммутант, латалент |

|

7 |

З.Е. Шершнева, С.В. Оборская |

Зарождение, возникновение, становление, рост, ранняя зрелость, старение, прекращение деятельности |

|

8 |

Ф.Ф. Мазараки, Л.О. Лигоненков |

Рождение, детство, юность, ранняя зрелость, зрелость, старение, возрождение |

|

9 |

В.О. Василенков |

Порог нечувствительности, становление, развитие, зрелость, насыщение, спад, крах, ликвидация |

|

10 |

Ж. Липпит |

Рождение, юность, зрелость |

Интересным является подход Б. Коласса, который предлагает низменность жизненного цикла предприятия на стадии, которые характеризуются изменением размеров прибыли предприятия и его оборота. Первой стадией жизненного цикла, по Б. Колассу, является детство, во время которого предприятие несет убытки, а темпы роста оборота пока что довольно низкие. На второй стадии – юности, у предприятия появляются первые прибыли, оборот возрастает быстрыми темпами. Третья стадия – зрелость характеризуется максимальным размером прибылей, вместе с тем, темпы роста оборота несколько замедляются. На четвертой стадии – старость у предприятия снижаются как прибыли, так и его оборот[3].

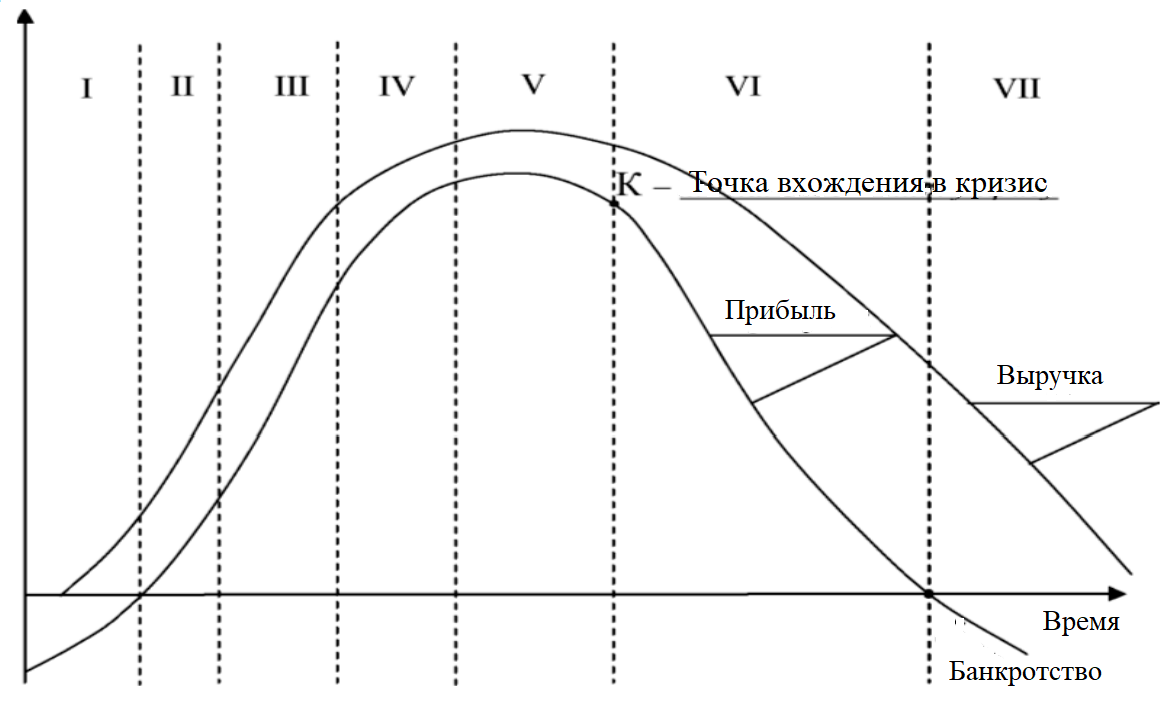

Жизненный цикл предприятия, построен с ориентацией на избранный показатель, можно представить на рисунке 1.

Рисунок 1. Фазы жизненного цикла предприятия

І – фаза создания предприятия –характеризуется значительными расходами всех ресурсов системы, а результаты деятельности пока что не приносят прибыли. Значительные финансовые средства направлены на создание и регистрацию предприятия, приобретение административного и производственных зданий, закупку сырья и материалов, найма рабочей силы. Главная характеристика этого этапа - бесприбыльная, убыточная работа предприятия.

ІІ – фаза становления – характеризуется переходом к безубыточной деятельности, постепенно размер прибыли начинает увеличиваться. Становление – упрочнение своего положения на рынке и в деловом сообществе. Основная задача – укрепление конкурентоспособности организации. Это высоко рискованная внутренняя стадия, ведь именно в этот период часто происходит слабоэффективный контроль роста организации. На этой стадии большое количество предприятий испытают крах из-за неопытности и некомпетентности руководителей.

ІІІ, ІV – этапы ускоренного и замедленного роста. Как правило, на этих этапах менеджмент наращивает производственный потенциал предприятия, увеличивает объем производства, и, как следствие, объем реализации. На ІІІ этапе предприятие имеет значительный резерв и потенциал роста; отсюда – предприятие развивается достаточно быстрыми темпами, и как следствие, возрастает прибыль. На ІV этапе показатель прибыли возрастает, замедляется лишь темп его роста. Замедление предопределяется лишь ограничением материальных ресурсов, поскольку значительный рост объемов производства приводит к постоянному росту потребности в оборотных средствах.

Возможности предприятия подходят к своей границе, темпы развития и увеличение объема производства замедляются, темпы роста прибыли снижаются и предприятие подходит к пику своей жизнедеятельности, к этапу зрелости (устойчивости).

V – фаза зрелости – предприятие достигает вершины успеха, пика доходов. Как правило, зрелая организация имеет большой бюджет, системы управления и контроля, правила, права, штат инженеров, бухгалтеров, финансистов, узкую специализацию. Решения принимаются централизованно. В целом, фаза зрелости характеризуется стабильностью доходов, прекращением расширения производства, максимума достигают объемы производства и реализации, доходы предприятия. Главная задача на этом этапе – максимально продолжить стадию устойчивости. Вслед за зрелостью наступает старение и этап убытка. Началом старения является фаза, которая отображает стабилизационное положение на рынке, но уже с сокращенными объемами продажи, которые предприятие поддерживает путем повышения цен на продукцию при снижении актуальности последней.

VІ – фаза убыли - характеризуется резким снижением прибыли, падением объемов продаж, практически все финансовые показатели ухудшаются, нарушается структура баланса, что в дальнейшем может привести к банкротству и ликвидации предприятия. Главным образом, убыток наступает из-за агрессивной политики конкурентов, а также старения материальных, кадровых, информационных, организационных ресурсов.

На типичной кривой жизненного цикла предприятия кризис наступает по истечению фазы устойчивости. Обозначим точкой К точку вхождения в кризис. Однако такая точка может «появиться» на каждой стадии развития предприятия и привести к его банкротству.

Наименьшее количество – три стадии жизненного цикла организации – выделено Ж. Липпитом. Это стадия рождения, которая характеризуется стремлением создать новую организацию и выжить; стадия юности, целью которой являются достижение стабильности и создание репутации и стадия зрелости, которая характеризуется желанием достичь индивидуальности, уникальности, гибкости, внести вклад в общество[4].

1.2 Основные факторы формирования жизненного цикла предприятия и особенности его управления

Факторами формирования жизненного цикла предприятия являются факторы макро - и микросистем среды функционирования предприятия. Существуют разные подходы к описанию и анализу факторов макро- и микросреды, которые влияют на жизненный цикл предприятия. В частности, Н.В. Родионова, описывая факторы, которые обусловливают цикличность развития предприятий, разделяет их на внутренние и внешние. К внутренним факторам принадлежат, философия предприятия, факторы, которые влияют на производство и факторы, которые влияют на обращение, а к внешним – социальные, научно-технические, экономические, природно-климатические и правовые факторы.

Следует также выделить подход Г.П. Иванова, С.Г. Беляева и В.И. Кошкина, которые анализируют основные факторы возникновения кризисных ситуаций и банкротства предприятий. По их мнению, к таким факторам макросреды принадлежат демографические факторы, состояние культуры и уровень доходов населения, развитие науки и техники, финансовое состояние предприятий-должников, уровень инфляции в государстве, а также политическая стабильность. Факторы микросреды, которые влияют на возникновение кризисных ситуаций и банкротство предприятий, Г.П. Иванов, С.Г. Беляев и В.И. Кошкин, как и много других исследователей, разделяют на две категории – внутренние и внешние. Внутренними факторами микросреды являются, в частности, стратегия, цель и принципы предприятия, управленческий и производственный потенциал, организация маркетинга и сбыта, уровень расходов предприятия. К внешним факторам микросреды принадлежат, среди других, конкурентоспособность товара, а также взаимоотношения с потребителями, поставщиками и кредиторами. Следует отметить, что влияние отдельных факторов может существенным образом отличаться между собой, в зависимости от того, на какой стадии жизненного цикла находится на этот момент предприятие[5].