Файл: Автоматизация учета и регистрации на получение справок в МРИ ФНС № 22.pdf

Добавлен: 04.04.2023

Просмотров: 84

Скачиваний: 1

СОДЕРЖАНИЕ

1. Технико-экономическая характеристика предметной области и предприятия.

1.1 Характеристика предприятия и его деятельности

1.2 Организационная структура управления предприятием

1.3 Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

2. Информационное обеспечение задачи

2.1 Информационная модель и её описание

2.2. Используемые классификаторы и системы кодирования

2.3. Характеристика входной и оперативной информации

2.4 Характеристика результатной информации

3. Программное обеспечение задачи

3.1. Общие положения (дерево функций и сценарий диалога)

Отдел выездных проверок №1 занимается осуществлением проверок на территории организации, которая стоит на налоговом учете.

Отдел урегурования задолженности занимается вынесением требованием по уплате налогов, отработкой зачетов и возвратов, блокировкой и разблокировкой счета.

Отдел регистрации и учета налогоплательщиков занимается постановкой на учет всех налогоплательщиков, снятие их с налогового учета.

Отдел работы с налогоплательщиками занимается консультацией приемом отчетности и посетителей, предоставление информации и регистрация заявлений и отчетности.

Юридический отдел занимается вопросами ЮЛ, отвечает на запросы по их обращениям.

Отдел финансовый и общий занимается начислением зарплат, больничных и отпускных сотрудникам, приемом отчетности и распределением на отделы обращением.

Отдел информационных технологий занимается устранением различных неполадок по программной и аппаратной частью организации, предоставление доступа к учетной записи и веткам программы.

Рисунок 1– Структура налоговой инспекции

Главная задача отделов – это обеспечение стабильной работы в инспекции ФНС. И каждый из них выполняет разного рода задач.

Для рассмотрения курсовой работы наиболее подходящие отделы для нее — это отделы «Работы с налогоплательщиками» и «Информатизации».

Структура некоторых отделов инспекции находится в зависимости от его расположения и загруженности. В налоговой выделяются несколько отделов камеральных и выездных проверок, а отдел регистрации и учета налогоплательщиков, напротив, может соединиться с отделом по работе с налогоплательщиками и именоваться, но все же это два разных отдела со своими обязанностями. [8]

Рассмотрим типичные направления деятельности отдела регистрации и учета налогоплательщиков и о том, чем занимается отдел работы с налогоплательщиками (табл. 1.2).

На рисунке 1.2, в качестве примера показана четкая иерархия структуры управления Федеральной налоговой службы.

МРИ ФНС находится в непосредственном подчинении Управления Федеральной налоговой службы по субъекту Российской Федерации (далее – Управление ФНС России по субъекту Российской Федерации) и ФНС России.

Таблица 1.3

Основные направления деятельности отдела регистрации и учета налогоплательщиков

|

Отдел |

Направления работы |

|

Отдел регистрации и учета налогоплательщиков: |

|

|

Отдел работы с налогоплательщиками: |

|

|

Отдел информатизации |

|

Рисунок 2 - Структура Федеральной налоговой службы

ИФНС – это юридическое лицо, владеющее самостоятельной сметой расходов, текущими счетами в кредитных организациях, печатью. Деятельность ИФНС регулирует Конституция Российской Федерации, Налоговый кодексом Российской Федерации, федеральные законы.

В налоговой инспекции идёт четкая децентрализация в самой организации и каждый отдел занимается своими функциями и задачами, но для темы курсовой работы необходимо рассмотреть отдел Работы с налогоплательщиками. [9]

В УФНС №22 по Московской области, играют немаловажную роль в структурировании организации и персонала обязательства. Каждый из отделов имеет свои обязанности и задачи и представляет собой механизм, благодаря которому улучшается работа данной организации. Таким образом, структура организации позволяет четко определить иерархию подчинений, а должностные инструкции отделов четко регламентируют обязанности сотрудников.

1.3 Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

Из всего комплекса задач по автоматизации работы отделов информационных технологий будут исследоваться работа с отделом Работы с налогоплательщиками. В отделе Работы с налогоплательщиками входит 35 инспекторов, работающих по графику 5/2 и 3 заместителя начальника отдела.

В обязанности работы с налогоплательщиками входит консультация и сверка с налогоплательщиком, предоставление справок (об отсутствии задолженности, состоянии расчетов и актов сверки), прием и регистрация заявлений и бухгалтерской по форме КНД, и выдача документов (регистрация, перерегистрация и снятие ККТ; заявления о переходе, об отказе УСН, ПСН, а также заявления на льготу и сведения о наличии объектов)

Входными данными системы являются:

- заявление

- сведения

- запросы

- Выходные данные:

- письма

- запросы

- свидетельства

- уведомления

- Постановка на налоговый учет

«...1. В целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащих им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным настоящим Кодексом.»[10]

Система работает в соответствии с налоговым кодексом РФ и действующим законодательством, а также согласно постановлениям, из Госдумы и правилам формирования аналитической отчетности. Пользователями системы являются сотрудники предприятия. Общая модель системы приведена на рисунках 1.5, 1.6.

Отображение бизнес-процессов лучше оформить согласно методологии IDЕF0.

Рисунок 3 – Контекстная диаграмма деятельности организации

Представление концепции с поддержкой IDЕFО именуется многофункциональной модификацией. Многофункциональная форма специализирована с целью отображения имеющихся действий, в каком применяются равно как природный, так и графические стили. С целью передачи данных об определенной концепции основой графического стиля считается самостоятельно методика IDЕF0.

Система, описанная посредством IDЕFО, - это функциональная модель. Основное предназначение функциональной модели – описание действующих бизнес-процессов, с использованием естественного и графического языка. Чтобы передать информацию о конкретной системе, в качестве источника графического языка выступает сама методология IDЕF0.

Рисунок 4– Диаграмма, описывающая деятельность организации

Согласно методологии, IDЕF0 строится иерархическая система «диаграмм», которые представляют собой единичные описания фрагментов системы. На первом этапе описывается система в целом, а также ее взаимодействие с окружающим миром (в виде контекстной диаграммы). Далее выполняют функциональную декомпозицию, в результате которой систему разбивают на подсистемы, каждая из которых получает свое отдельное описание (в виде диаграмм декомпозиции). Далее каждую подсистему разбиваются на более мелкие. Процесс разбиения продолжается до тех пор, пока не достигается требуемая степень подробности.

Структура каждой IDЕF0-диаграммы включает блоки и дуги. Блоки используют для изображения функций системы, которая моделируется. Дуги применяются для связки блоков и отображения взаимодействия между блоками. Рисунок ниже демонстрирует диаграмму первого уровня согласно SАDT-нотации. В ней отражена общая концепция деятельности организации в виде протекающих в ней бизнес-процессов.

Таким образом, выделяются четыре класса процессов, которые протекают в компании:

- работа с налогоплательщиками;

- исполнение приказов;

- ведение бухгалтерии и финансовой отчетности;

- работа с кадрами.

Данные процессы также можно декомпозировать на более мелкие подпроцессы. Дадим краткое описание каждого из приведенных классов.

1) Работа с налогоплательщиками

Данный процесс предполагает формирование заказов, сформированным по пожеланиям и требованиям клиента, консультирование клиентов по заказам и предоставляемым услугам. Данный процесс полностью выполняется отделом продаж.

2) Исполнение заявок.

В рамках данного процесса непосредственно выполняются заявки и заказы клиентов. В качестве заказов клиентов могут выступать консультирование, обслуживание персональных компьютеров, выполнение работ по разработке программного обеспечения. Исполнителями данного процесса выступают отдел программного обеспечения, IT-отдел, консалтинговый отдел.

3) Ведение отчетности

Любая организация ведет бухгалтерский учет, формирует финансовую отчетность согласно действующему законодательству. Процесс ведения бухгалтерского учета и финансовой отчетности занимается бухгалтерия.

4) Работа с кадрами.

В рамках работы с сотрудниками организации ищутся новые сотрудники, выполняется переподготовка действующих сотрудников, ведется кадровый учет, формируется отчетность для государственных органов и т.п. За выполнение данного процесса несет полную ответственность отдел кадров организации.

2. Информационное обеспечение задачи

2.1 Информационная модель и её описание

Информационная модель —форма объекта, которая представленная в виде информации, которая отображает важные параметры и переменные величины объекта, связи между ними, входы и выходы объекта и позволяющая путём подачи на модель информации об изменениях входных величин моделировать возможные состояния объекта. [10]

Информационная модель задачи представлена в виде схемы данных на рис. 4, изображает движение информационных потоков с момента прихода входной информации до момента выдачи выходных данных.

Информационная модель представляет предмет рассмотрения с точки зрения обработки и хранения информации в справочниках и таблицах и их отражения в формах документов и печатных отчетах. Также на информационной модели выделяются области работы для каждого пользователя.

С помощью информационной модели легче изложить и осознать операции, которые будут осуществляться в разрабатываемой ИС, а также определяются те данные, которые должны присутствовать в обработке.

Данная модель демонстрирует, те или иные сведения и о каких объектах, необходимые для хранения в БД информационной системы. Описываются все экранные формы и процедуры, которые необходимо создать для каждой области автоматизации и для каждого пользователя.

Если проанализировать информационную модель, то можно отметить, что она представляет все операции и всех лиц, которые будут взаимодействовать с системой и получать результатные сведения.

Основными участниками информационной модели являются:

- Сотрудники ИТ отдела

- Руководство инспекции

- Отдел работы с налогоплательщиками.

17

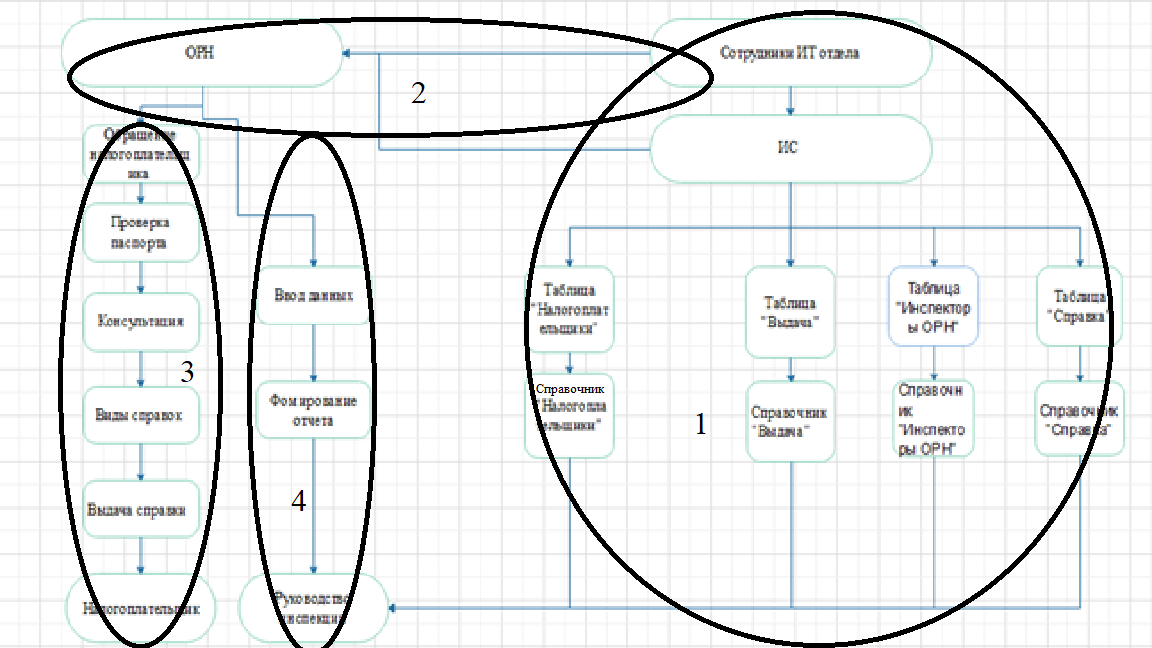

Рисунок 5 – Информационная модель организации

Область 1 отражает действия сотрудника ИТ отдела создают ИС. Сама система создается на формировании 4 таблиц: Налогоплательщики, Выдача Инспектор и Справка.На основании таблиц создаются справочники. ИС представляется руководству инспекции.

Область 2 отражает взаимодествия отдела работы с налогоплательщиками действия отдела работы с налогоплательщиками и сотрудников ИТ отдела, а также внедрение программы в пользование

Область 3 предоставление справки для налогоплательщка, на основании заявки.

Область 4 отражает ображает представление отчета руководству инспекции.

2.2. Используемые классификаторы и системы кодирования

В составе информационного обеспечения рассматриваемого комплекса задач важное место отводится классификаторам экономической информации:

Обеспечить сжатие призрачной части показателей, а, следовательно, и сократить объем хранимой информации в ЭВМ и время на поиск информации, необходимой для решения задач, облегчить обработку информации позволяют классификация и кодирование информации.

Кодированием называется процесс присвоения объектам кодовых обозначений. Основная цель кодирования состоит в однозначном обозначении объектов, а также в обеспечении необходимой достоверности кодируемой информации.

При проектировании кодов предъявляется ряд требований:

- охват всех объектов, подлежащих кодированию, и их однозначное обозначение;