Файл: Анализ эффективности формирования портфеля ценных бумаг коммерческого банка на примере ПАО «СБЕРБАНК РОССИИ».pdf

Добавлен: 22.04.2023

Просмотров: 192

Скачиваний: 7

СОДЕРЖАНИЕ

ГЛАВА 1. ПОРТФЕЛЬНОЕ ИНВЕСТИРОВАНИЕ

1.1 Понятие и виды портфелей ценных бумаг

1.2 Принципы формирования портфеля ценных бумаг

1.3 Этапы формирования портфеля ценных бумаг

1.4 Критерии эффективности портфеля ценных бумаг

ГЛАВА 2. БАНКОВСКИЙ ПОРТФЕЛЬ ЦЕННЫХ БУМАГ В СОВРЕМЕННЫХ УСЛОВИЯХ

2.1 Оценка применимости классических моделей и методов формирования портфеля

2.3 Цели и задачи инвестирования. Определение стратегии формирования и управления портфелем

2.4 Целевой критерий формирования портфеля облигаций

2.5 Оценка эффективности управления портфелем: алгоритмы и периодичность

- Структура внутреннего рынка облигаций.

По сравнению со своими зарубежными аналогами, российский рынок облигаций является сравнительно «молодым». Кроме того, облигационный рынок естественным образом отражает и структурные особенности российской экономики. Некоторые данные по структуре рынка представлены в Таблице 4 и Таблице 5

Таблица 4

Отраслевая структура российского рынка корпоративных облигаций

|

Отрасль |

Количество эмитентов |

Количество выпусков |

|

Банки |

87 |

332 |

|

Коммунальные услуги |

2 |

3 |

|

Легкая промышленность |

3 |

4 |

|

Машиностроение |

17 |

23 |

|

Металлургия |

17 |

43 |

|

Нефть и газ |

12 |

67 |

|

Пищевая промышленность |

18 |

21 |

|

Прочее |

27 |

48 |

|

Ритэйл |

23 |

43 |

|

Сельское хозяйство |

3 |

3 |

|

Строительство |

25 |

44 |

|

Телекоммуникации |

7 |

29 |

|

Транспорт |

13 |

39 |

|

Финансовые и лизинговые услуги |

98 |

249 |

|

Химическая промышленность |

5 |

8 |

|

Энергетика |

13 |

44 |

|

370 |

1 000 |

Таблица 5

Срочная структура российского рынка корпоративных облигаций

|

Срок до погашения |

Количество выпусков |

Объем по номиналу, млн. руб. |

|

0-90 |

308 |

1 560 664 |

|

180-365 |

212 |

1 483 348 |

|

1 - 2 года |

120 |

724 786 |

|

2-3 года |

90 |

1 078 171 |

|

3-5 лет |

79 |

557 513 |

|

свыше 5 лет |

97 |

549 226 |

|

Просрочено |

94 |

136 293 |

|

1 000 |

6 090 000 |

Сравнительно небольшое количество эмитентов и выпусков, представленное на рынке, а также их непропорциональное отраслевой и срочное распределение, не позволяет в полной мере использовать модели, основанные на сравнении с «рыночным портфелем».

- Фундаментальные качества облигаций как долговых финансовых инструментов.

Еще одним фактором, затрудняющим использование на практике классических методов портфельного инвестирования, являются собственно фундаментальные свойства облигаций как долговых финансовых инструментов.

К числу конкретных свойств облигаций, усложняющих алгоритмы расчетов облигационных индексов, относятся:

Срочность облигаций. Так как облигации являются долговыми обязательствами – период их обращения ограничен сроком до погашения. Это усложняет алгоритмы расчета индексов, так как наличие конечного срока жизни и наступление даты погашения приводят к необходимости исключить облигации из базы расчета индекса, поэтому индексы облигаций - это индексы с переменным составом.

Фиксированный доход. По большинству видов облигаций предполагается периодическая выплата «купонного дохода». От процентной ставки или способа еѐ определения зависят такие показатели, как курс облигации и ее доходность к погашению. Кроме того, периодические выплаты меняют «грязную» цену облигаций, а сами выплаты необходимо учитывать, например, при построении индексов «возврата на инвестиции» или «капитализации».

Дополнительные опции. Финансовые конструкции большого количества облигационных выпусков содержат такие дополнительные опции, как «встроенный опцион put» (возможность предъявления к погашению в промежуточную дату, не дожидаясь даты погашения облигации), или «встроенный опцион call» (возможность выкупа эмитентом облигаций в промежуточную дату). Более того, к этим промежуточным датам привязана и возможность изменения (установления) эмитентом процентной ставки по купону. Все это значительно усложняет алгоритмы формирования индексов и оценок класса «рыночный портфель».

Срочная природа процентных ставок. Срочный характер долговых финансовых инструментов проявляется и в том факте, что даже при абсолютно неизменных внешних факторах воздействия, их доходность будет изменяться во времени. Это связано с фундаментальными принципами ценообразования процентных ставок (см. ниже). Соответственно, такие характеристики, как математическое ожидание или дисперсия, также будут меняться во времени, что противоречит предположениям классической теории портфельного инвестирования об относительном постоянстве ожидаемых доходности и риска портфеля[3].

2.2 Описание задачи и этапы формирования собственного портфеля облигаций банка (на примере ПАО «Банк «Санкт-Петербург»)

Не смотря на сложность практического применения теоретических моделей портфельного инвестирования, банки активно работают с облигациями. Более того, они являются одними из самых активных, наряду с пенсионными фондами, участников рынка.

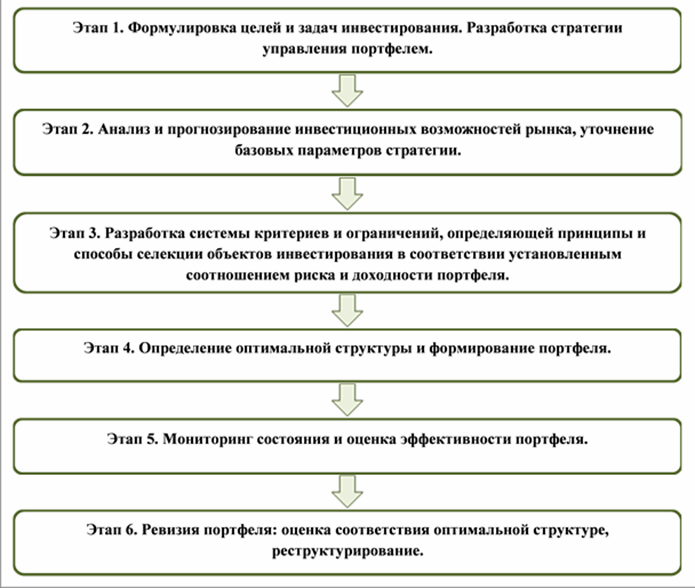

При этом процесс формирования и управления портфелями организован в соответствии с общими принципами и логическими схемами управления: определение потребности и целеполагание – анализ и диагностика – разработка вариантов решений и выбор оптимального – реализация решения – оценка результатов и обратная связь.

На практике процесс формирования и управления портфелем содержит те же этапы, что и в теоретических рекомендациях.

Рисунок 2 - Алгоритм процесса формирования и управления портфелем ценных бумаг

Таким образом, в реальной практике банков задача формирования эффективного портфеля облигаций имеет вид экстремальной задачи поиск оптимального решения из множества допустимых решений. Или задачи оптимизации - нахождения экстремума (минимума или максимума) целевой функции в некоторой области конечномерного векторного пространства, ограниченной набором линейных и/или нелинейных равенств и/или неравенств.

В любом случае, для решения задачи подобного рода, необходимо ее описать (разработать математическую модель) и определить ключевые параметры: целевую функцию и систему ограничений целевой функции. При этом указанные параметры должны максимально точно отражать реальные цели по доходности и ограничения по инвестиционным рискам, установленные банком.

2.3 Цели и задачи инвестирования. Определение стратегии формирования и управления портфелем

В качестве основных целей, которые преследуют банки при инвестировании на рынке облигаций, можно выделить следующие:

-

-

-

- получение дохода;

- обеспечение резерва ликвидности баланса;

- диверсификация рисков и управление структурой баланса.

-

-

При этом указанные цели не рассматриваются отдельно друг от друга, так как доходность, ликвидность и уровень риска одновременно являются неотъемлемыми качествами долговых финансовых инструментов.

В настоящее время существует ряд значимых особенностей российской банковской системы и финансового рынка, влияющих на операции банков с облигациями:

- подавляющее большинство банков формируют резерв ликвидности, который составляет до 20% валюты баланса. При этом практически отсутствуют альтернативные облигациям направления инвестирования резервов, способные приносить доход с учетом требований по риску и ликвидности; в условиях нестабильной экономики и не самых благоприятных прогнозов качество кредитных портфелей банков ухудшается. Облигационный рынок, на котором, как правило, обращаются обязательства наиболее кредитоспособных и эффективных предприятий, является для банков реальным способом диверсифицировать свои риски.

Резервный характер значительной доли средств, направляемых банками на долговой рынок, определяет их стратегию, с точки зрения соотношения риска и доходности, как умеренно-консервативную.

Умеренно-консервативная стратегия, с точки зрения видов используемых финансовых инструментов, предполагает инвестирование в государственные облигации и наиболее надежные выпуски субфедеральных и корпоративных облигаций. Обязательным условием при этом является возможность получения рефинансирования в Банке России под залог этих облигаций.

С точки зрения методов инвестирования, как правило, применяется смешанная, активно-пассивная стратегия. При этом значительный вес пассивной составляющей в операциях вызван не высокими издержками транзакций или отсутствием квалифицированного персонала. Практически все банки создают развитую внутреннюю инфраструктуру обеспечения операций на финансовых рынках: подразделения, осуществляющие исключительно управление портфельными инвестициями; специализированные учетные подразделения; обособленные группы риск- менеджмента. Дело в том, что неразвитая структура рынка с точки зрения количества инвесторов разных категорий приводит к очень низкой ликвидности вторичных торгов облигациями. Низкие коэффициенты оборачиваемости ограничивают возможности реструктуризации портфелей, в результате значительная часть позиций в портфелях банков приобретает характер удерживаемых до погашения (buy and hold – «купил и держи»).

2.4 Целевой критерий формирования портфеля облигаций

Одной из важнейших характеристик облигации, как финансового инструмента, является еѐ эффективная доходность к погашению.

Эффективная доходность к погашению (YTM) — это процентная ставка в коэффициенте дисконтирования, которая устанавливает равенство между текущей стоимостью потока платежей по облигации и ее рыночной ценой. Расчет доходности к погашению осуществляется из следующего равенства:

(4)

(4)

где:

P – рыночная цена облигации;

CFt – платеж по облигации (купон) в момент времени t; N – выплата номинала облигации при погашении;

YTM – доходность к погашению облигации.

n – срок до погашения облигации.

Эффективная доходность к погашению является внутренней нормой доходности денежного потока по облигации. При этом предполагается, что реинвестирование всех купонных платежей по облигации осуществляется по той же ставке, по которой осуществляются первоначальные вложения.

Доходность к погашению исчисляется в процентах годовых. Именно этот показатель управляющие портфелем облигаций используют при построении кривых доходности, сравнении облигаций разного кредитного качества и срочности, оценки рискованности инвестиций.

Соответственно, доходность к погашению всего портфеля облигаций определяется как средневзвешенной величина доходности всех облигаций, составляющих портфель:

(5)

(5)

где

i - доходность портфеля,

M - количество "разных" облигаций,

YTM- доходность m-ой облигации к погашению,

Q - количество m-ой облигации в портфеле

В качестве целевого критерия формирования портфеля облигаций в подавляющем большинстве случаев устанавливается задача максимизации его средневзвешенной доходности к погашению. Решение этой задачи достигается подбором оптимального состава портфеля – определения количества или удельного веса различных выпусков облигаций. При этом обязательно соблюдение установленных ограничений по риску.

На практике целевой критерий формирования и управления портфелем облигаций сложнее, чем просто максимизация его средневзвешенной доходности к погашению. Как правило, устанавливается и нижняя граница этого показателя – минимально допустимый уровень доходности. Ограничение доходности портфеля снизу отражает как общий альтернативный характер процесса инвестирования, так и ряд специфических для конкретного банка или рынка моментов.