Файл: Распределение и использование прибыли как источник экономического роста.pdf

Добавлен: 22.04.2023

Просмотров: 118

Скачиваний: 1

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИБЫЛИ, КАК ЭКОНОМИЧЕСКОЙ КАТЕГОРИИ И ОБЪЕКТА УПРАВЛЕНИЯ

1.1 Понятие, сущность, виды и функции прибыли предприятия

1.2 Механизм распределения и использования чистой прибыли

1.3 Основные методы анализа и оптимизация прибыли

ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ (НА ПРИМЕРЕ ООО «МЕДВЕДЬ»)

2.1 Организационно-экономическая характеристика ООО «Медведь»

2.2 Анализ образования и распределения прибыли в ООО «Медведь»

ГЛАВА 3. РАЗРАБОТКА НАПРАВЛЕНИЙ УВЕЛИЧЕНИЯ ПРИБЫЛИ ООО «МЕДВЕДЬ»

3.1 Рекомендации по увеличению прибыли ООО «Медведь»

3.2 Расчет экономической эффективности от предложенных мероприятий

2) мероприятием по дебиторской мы провести факторинг.

Представляя платежа, выступает в роли банка. справедливо, что продукции с платежа в сторону от по предоплате. образом, комиссии за можно на покупателя. На практике, доля в на составляет 20-50 процентов.

Кредиторскую задолженность погасить из в 200 000 руб. ООО «Медведь» для этих данную подготовила назад.

Вместе с тем, наиболее важным и эффективным мероприятием, эффективно влияющим на финансовое состояние ООО «Медведь» является снижение затратных статей услуг. Полная себестоимость услуг по статьям затрат в таблице 23:

Таблица 23 - Полная себестоимость продукции по статьям затрат ООО «Медведь»

|

Статья затрат |

Сумма |

Удельный вес в % |

|

Материальный затраты |

11892 |

47 |

|

Заработная плата |

10002 |

40 |

|

Отчисления на социальные нужды |

2335 |

9 |

|

Амортизация |

245 |

1 |

|

Прочие затраты |

690 |

3 |

|

Итого |

25164 |

100 |

|

Полная себестоимость |

25164 |

100 |

Если проанализировать себестоимость продукции предприятия ООО «Медведь» по элементам затрат, то можно увидеть, что наибольший удельный вес имеют материальные затраты. Предположим, что ООО «Медведь» находит пути снижения материальных затрат на 10% (предприятие может найти более «выгодного» контрагента, применять материалы, требующие меньшего расхода при сохранении аналогичных свойств).

В этом случае себестоимость составит, вместо 25164 т. руб., 20151 тыс. руб., прибыль до налогообложения - 3445 тыс. руб.

Основываясь на результатах проведенного анализа финансовых результатов ООО «Медведь» важным мероприятием по увеличению прибыли является увеличение выручки от реализации продукции. Доход предприятия ООО «Медведь» составляет 26541 тыс. рублей и складывается из произведения оборота продукции.

3.2 Расчет экономической эффективности от предложенных мероприятий

Произведем расчет погашения дебиторской задолженности путем предложения скидок к размеру задолженности в обмен на укоренение платежей, особенно при досрочном или своевременном платежах.

Переходим к расчетам.

1. предоставление для ООО «Ферма».

50 345 *4/100 = 2015,8 руб.

2015,8 - 4-х скидка для дебитора, а для ООО «Медведь» эта записывается на затраты.

50 345 - 2015,8 = 48331,2 руб.

48331,2 руб. - задолженность ООО «Ферма» со скидкой.

Таким образом, при скидки на 2015,8 руб. ООО «Ферма» 3 погасит свою в 48331,2 руб.

2. предоставление для ООО «Традиция».

52 520 * 4/100 = 2100,8 руб.

2100,8 руб. скидка для дебитора

52 520 - 2100,8 = 50419,2 руб.

50419,2 руб. - задолженность ООО «Традиция» со скидкой.

Таким образом, при скидки на 2100,8 руб. ООО «Традиция» три погасит свою в 50419,2 руб.

3. предоставление для ООО «Коридор»».

20 620 * 5/100 = 1031 руб.

1031 руб. - скидка, ООО «Медведь».

20 620 – 1031 = 19589 руб.

19589 руб. - ООО «Коридор»» с скидки ООО «Медведь».

Таким образом, месяц ООО «Коридор»» свою ООО «Медведь» в 19589 руб., с скидки в 1031 руб.

Подведем итог,

50 345 + 52 520 + 20 620 = 123485 руб.

123485 руб.- задолженность

2015,8 + 2100,8 + 1031= 5145,6 руб.

5145,6 руб.- при системы скидок

В применяя мероприятие, мы выявили, что скидок эффективно для дебиторской задолженности, где на предложение невелики.

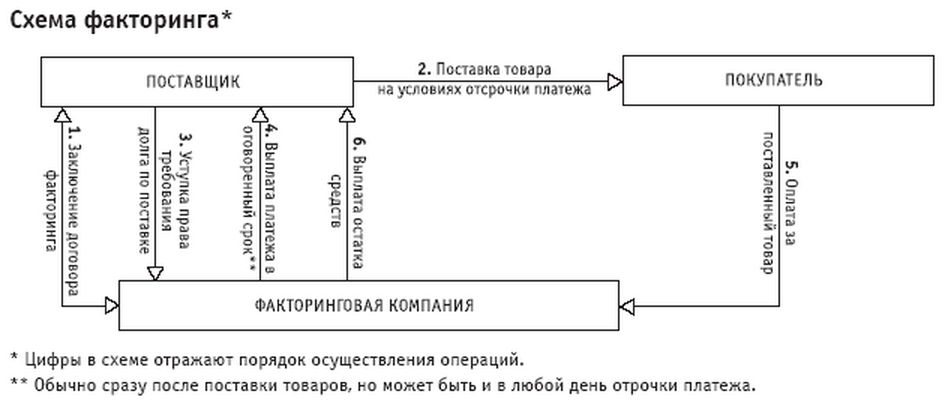

2) Факторинг. Участие принимают 3 стороны:

- поставщик (кредитор);

- покупатель (дебитор);

- банк (фактор).

Рисунок 7 - Факторинг

Итак, предположим, что мы фактор - задолженность всех средних дебиторов, составляет 91 509 руб. Эта называется денежного требования.

Фактор - выплачивает нам аванс в виде 75 от денежного требования. 25 процентов, за комиссии (4 процента) она после того, как по отсрочки перечислит за факторинговой компании.

1) 91 509 руб. - денежного требования

2) 91 509 руб. * 75/100 = 68631,75 руб.

68631,75 руб. - денежного аванса

3) 91 509 * 4/100 = 3660,36 руб.

3660,36 руб. - комиссия

На практике, доля в на составляет 20 - 50 процентов. Так и поступим. факторинговые с пополам.

3660,36 /2 = 1830,18 руб. - комиссия.

В итоге, получаем,

4) 91 509 - 3660,36 = 87848,54 руб.

87848,54 руб.- цена, по ООО «Медведь» продало по средним дебитором.

Таким образом, ООО «Медведь» свою задолженность компании за 87848,54 руб., за это 3660,36 руб., где видно, что мероприятие выгодно при дебиторской задолженности.

Таблица 24. внедрения и скидок

|

Дебиторы |

Задолженность |

Изменения |

||

|

До внедрения |

После внедрения |

Абсолютные, руб. |

Относительные % |

|

|

Крупные дебиторы |

234 965 |

230850,4 |

-4114,6 |

98 |

|

Средние дебиторы |

91 509 |

90478 |

-1031 |

98 |

|

Мелкие дебиторы |

255 897 |

255 897 |

0 |

0 |

|

Итого по дебиторам |

582 371 |

577225,4 |

-5145,6 |

99 |

Из видно, что мероприятия, при их применении, дебиторскую задолженность на 99 (5145,6 руб.), при этом организации на минимальны. И так как в ООО «Медведь» высокая задолженность, то будет, данные средства были на ее погашение.

Таблица 25. по состояния и задолженности

|

Мероприятия |

Эффект |

Затраты |

|

1. системы дебиторам |

123485 |

5145,6 |

|

2. дебиторской путем факторинга |

577225,4 |

87848,54 |

|

4. кредиторской за счет из кассы |

200000 |

200000 |

|

Итого |

900710,4 |

292994,14 |

Эффективность = 900710,4/ 292994,14=3,0. Так как быть единицы. То как из (3,0), наше мероприятия благоприятное как на уменьшение задолженности, так и на дебиторской задолженности покупателям, а на чистой ООО «Медведь».

Далее рассчитаем экономический эффект от предложенных мероприятий от снижения себестоимости услуг за счет увеличения объемов производства продукции. Предлагается оптимизировать работу по приобретению ГСМ и запасных частей, что позволит получать скидки от поставщиков при их закупке в размере 5% и снизить себестоимость услуг.

Расчет экономического эффекта от внедрения данного мероприятия приведен в таблице. Расчет изменения экономических показателей ООО «Медведь» при увеличении объема продукции (Таблица 26).

Таблица 26 - Расчет изменения экономических показателей ООО «Медведь»

|

Основные показатели |

2019 год |

По плану |

Отклонения относительные в % |

|

Объем продукции |

26541 |

29195 |

110 |

|

Себестоимость продукции |

25164 |

27239 |

108 |

|

Валовая прибыль |

1377 |

1956 |

142 |

Из приведенной таблицы видно, от проведения таких мероприятий ООО «Медведь» получит дополнительно 579 тыс. рублей валовой прибыли.

Поступление дебиторской задолженности на общую сумму 2760,12 тыс. руб. ожидается в течение 3-х месяцев по данным ООО «Медведь». Немедленное погашение 2760,12 тыс. руб. сократит сумму задолженности дебиторов на величину, определяемую выражением:

S = Rp / 100 (2.1)

где S - сумма сокращения долга (экономия) дебиторов от поступлений средств без отсрочки;

R - сумма поступлений;

p - ставка предоставляемой скидки за поступление средств без отсрочки, предоставляется 10% скидка на услуги.

S=2760,12 *10/100= 276 тыс. руб.

ООО «Медведь» при этом получит дополнительную прибыль, определяемую по формуле:

Pдоп=(R-S) * kCV /100, при T Tотч (2.2)

где kCV - рентабельность переменных расходов=972/2160 =4,5%

Согласно условиям, период погашения дебиторской задолженности по данному виду расчётов не меньше числа дней в отчётном периоде (T =190 дней, а Tотч = 189,45) дней, что соответствует установленному ограничению. Дополнительная прибыль от суммы поступлений без отсрочки составит:

Pдоп = (2760,12 -276) *4,5/100=111,8 тыс. руб.

Обобщим данные показатели планирования от деятельности ООО «Медведь» в целом (Таблица 27).

Таблица 27 - План финансовых результатов ООО «Медведь» на 2018 год

|

Показатели |

2019 г. |

2018 г. план |

Отклонения 2019 к 2018 г. в % |

|

Прибыль, тыс. |

1377 |

1956 |

142 |

|

Выручка, тыс. |

26541 |

29195 |

110 |

|

Рентабельность, % |

5,19 |

6,70 |

129 |

По данным в таблицы 27 видно, что от предложенных мероприятий по оптимизации прибыли, рентабельность ООО «Медведь» увеличится на 129 % по сравнению с 2019 годом. Что означает улучшение финансового состояния по плану на 2018 года ООО «Медведь».

ЗАКЛЮЧЕНИЕ

Важнейшим качественным показателем эффективности деятельности предприятия, характеризующем рациональность использования средств производства, материальных, трудовых и финансовых ресурсов является прибыль. Прибыль - разница между доходами и затратами на производство или приобретение и сбыт этих товаров и услуг, без нее невозможно функционирование предприятия, поскольку это его основная цель, в связи с чем можно выделить проблему, связанную с ней, а именно вопрос о достоверности финансовой отчетности.

Анализ был проведен на базе ООО «Медведь». ООО «Медведь» - это компания по переработке рыбной продукции. Несмотря на кризисное положение в российской экономике и, следовательно, в отрасли рыбной промышленности, которое напрямую зависит от объема инвестиций, ООО «Медведь» продолжает удерживать относительно стабильное положение путем увеличения ассортимента производимых продукции и услуг, расширения способов взаиморасчетов с заказчиками и поставщиками, постоянного контроля за качеством и себестоимостью услуг и продукции.

По результатам проведенного финансового анализа можно сделать следующие выводы: выручка от оказания услуг в 2019 г. в течение пяти лет увеличивается на 7305,00 тыс. руб. В 2017 г. по 2019 г. размер прибыли увеличился на 202 тыс. руб. Прибыль с каждым годом неуклонно увеличивается что положительно сказалось на деятельности ООО «Медведь». Также на протяжении всего анализируемого периода деятельность является рентабельным.

Несмотря на то, что уровень доходов и рентабельность ООО «Медведь» за анализируемый период находится в устойчивом финансовом состоянии, необходима работа по дальнейшей их оптимизации - повышению доходов от основной деятельности, поскольку как все предприятия страны, ООО «Медведь» работает в условиях жесткой конкуренции.

Основываясь на результатах проведенного анализа финансовых результатов ООО «Медведь», предприятию необходимо разработать маркетинговую стратегию, направленную на завоевание большей доли рынка, а также совершенствование системы продаж с целью увеличения доходов.

ООО «Медведь» можно также рекомендовать к использованию ряд приемов, направленных на сокращение нахождения средств в дебиторской задолженности с целью ускорения расчетов с покупателями и своевременного получения доходов. В первую очередь необходимо исключение из числа предприятий-партнеров дебиторов с высоким уровнем риска. Наиболее важным и эффективным мероприятием, эффективно влияющим на финансовое состояние ООО «Медведь» является снижение затратных статей услуг.

От предложенных мероприятий по оптимизации прибыли, рентабельность ООО «Медведь» увеличится на 129 % по сравнению с 2019 годом. Что означает улучшение финансового состояния по плану на 2018 года ООО «Медведь».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2017) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1791)

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2017) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1790)

- Астахов, В.П. Бухгалтерский учет от А до Я: Учебное пособие / В.П. Астахов. - Рн/Д: Феникс, 2017. - 479 c.

- Бороненкова, С.А. Бухгалтерский учет и экономический анализ в страховых организациях: Учебник / С.А. Бороненкова, Т.И. Буянова. - М.: ИНФРА-М, 2016. - 478 c.

- Бреславцева, Н.А. Бухгалтерский учет: Учебное пособие / Н.А. Бреславцева, Н.В. Михайлова, О.Н. Гончаренко. - Рн/Д: Феникс, 2018. - 318 c.

- Барышникова, Н.С Финансы организаций (предприятий): Учебное пособие / Н.С Барышникова. - СПб.: Проспект Науки, 2018. - 320 c.

- Букирь, М.Я. Финансы организаций (предприятий).Учебное пособие для ВУЗов / М.Я. Букирь. - М.: КноРус, 2019. - 597 c.

- Воронина, Л.И. Бухгалтерский учет: Учебник / Л.И. Воронина. - М.: Альфа-М, НИЦ ИНФРА-М, 2016. - 480 c.

- Гончарова, Н.М. Бухгалтерский учет. Краткий курс: Учебное пособие / Н.М. Гончарова. - М.: Форум, 2017. - 160 c.

- Городецкая, М.И. Бухгалтерский учет и налогообложение в индустрии туризма: Учебное пособие / М.И. Городецкая. - М.: Вузовский учебник, ИНФРА-М, 2016. - 304 c.

- Дмитриева, И.М. Бухгалтерский учет и аудит: Учебное пособие / И.М. Дмитриева. - М.: Юрайт, 2016. - 287 c.

- Ерофеева, В.А. Бухгалтерский учет: краткий курс лекций / В.А. Ерофеева, О.В. Тимофеева. - М.: Юрайт, ИД Юрайт, 2015. - 137 c.

- Екимова, К.В. Финансы организаций (предприятий): Учебник / К.В. Екимова, Т.В. Шубина. - М.: НИЦ ИНФРА-М, 2017. - 375 c.

- Ивасенко, А.Г. Финансы организаций. Менеджмент и анализ / А.Г. Ивасенко. - М.: КноРус, 2018. - 304 c.

- Колчина, Н.В. Финансы организаций (предприятий): Учебник для студентов вузов, обучающихся по экономическим специальностям, специальности "Финансы и кредит" / Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова. - М.: ЮНИТИ-ДАНА, 2018. - 407 c.

- Караванова, Б. Бухгалтерский учет на предприятиях туристской индустрии: Учебное пособие для студ. учреждений высш. проф. образования / Б.П. Караванова, Т.М. Хорошилова. - М.: ИЦ Академия, 2017. - 224 c.

- Кеворкова, Ж.А. Бухгалтерский учет, анализ и аудит внешнеэкономической деятельности: Учебник / Ю.А. Бабаев, М.В. Друцкая, Ж.А. Кеворкова, Е.Е. Листопад; Под ред. Ю.А. Бабаева. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2017. - 395 c.

- Кондраков, Н.П. Бухгалтерский учет в схемах и таблицах / Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2016. - 280 c.

- Кровелицкая, Л.П. Бухгалтерский учет в коммерческих банках: Учебное пособие / Л.В. Усатова, М.С. Сероштан, Е.В. Арская. - М.: Дашков и К, 2016. - 392 c.

- Лупей, Н.А. Финансы торговых организаций: Учебное пособие для студентов вузов, обучающихся по специальностям "Коммерция (торговое дело)" и "Маркетинг" / Н.А. Лупей. - М.: ЮНИТИ-ДАНА, 2018. - 143 c.

- Лунева, А.М. Бухгалтерский учет: Учебное пособие / М.П. Переверзев, А.М. Лунева; Под общ. ред. М.П. Переверзев. - М.: НИЦ ИНФРА-М, 2017. - 221 c.

- Лытнева, Н.А. Бухгалтерский учет и анализ: Учебное пособие / Н.А. Лытнева, Е.А. Кыштымова, Н.В. Парушина. - Рн/Д: Феникс, 2016. - 604 c.

- Медведев, А.В. Бухгалтерский учет, анализ, аудит: Учебное пособие / П.Г. Пономаренко, А.В. Медведев, А.Н. Трофимова; Под общ. ред. П.Г. Пономаренко. - Мн.: Вышэйшая шк., 2017. - 558 c.

- Сапожникова, Н.Г. Бухгалтерский учет. В 3-х т. Т. 3. Бухгалтерский учет: 73. Сапожникова, Н.Г. Бухгалтерский учет: Учебник / Н.Г. Сапожникова. - М.: КноРус, 2016. - 456 c.

- Сысоева, Г.Ф. Бухгалтерский учет, налогообложение и анализ внешнеэкономической деятельности: Учебник для магистров / Г.Ф. Сысоева, И.П. Малецкая. - М.: Юрайт, 2015. - 424 c.

- Широбоков, В.Г. Бухгалтерский учет в организациях АПК: Учебник / В.Г. Широбоков. - М.: ФиС, 2019. - 688 c.

- Фролова Т.А. Экономика предприятия: конспект лекций. Таганрог: Изд-во ТТИ ФЮУ, 2017, 155 с.