Файл: Распределение и использование прибыли как источник экономического роста.pdf

Добавлен: 22.04.2023

Просмотров: 132

Скачиваний: 1

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИБЫЛИ, КАК ЭКОНОМИЧЕСКОЙ КАТЕГОРИИ И ОБЪЕКТА УПРАВЛЕНИЯ

1.1 Понятие, сущность, виды и функции прибыли предприятия

1.2 Механизм распределения и использования чистой прибыли

1.3 Основные методы анализа и оптимизация прибыли

ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ (НА ПРИМЕРЕ ООО «МЕДВЕДЬ»)

2.1 Организационно-экономическая характеристика ООО «Медведь»

2.2 Анализ образования и распределения прибыли в ООО «Медведь»

ГЛАВА 3. РАЗРАБОТКА НАПРАВЛЕНИЙ УВЕЛИЧЕНИЯ ПРИБЫЛИ ООО «МЕДВЕДЬ»

3.1 Рекомендации по увеличению прибыли ООО «Медведь»

3.2 Расчет экономической эффективности от предложенных мероприятий

Смета затрат, финансируемых с прибыли, содержит:

- затраты в формирование изготовления;

- затраты в общественные потребности рабочего коллектива;

- затраты в материальное вознаграждение сотрудников;

- затраты в благотворительные цели.

К затратам, сопряженным с формированием производства, причисляются:

- затраты в учено-экспериментальные, проектные, конструкторские и научно-технические работы;

- субсидирование исследования и изучения новых типов продукта и научно-технических действий;

- расходы согласно совершенствованию технологии и системы изготовления, модернизации оснащения;

- расходы, сопряженные с технологическим перевооружением и переустройством функционирующего изготовления, расширением компаний;

- затраты согласно закрытию долговременных займов банков и % согласно ним;

- расходы в осуществление природозащитных событий.

Плановое разделение прибыли подразумевает акцентирование из совокупной ее суммы:

- определенной части, имеющей целевое направление и употребляемой в специальном режиме;

- установленных платежей в правительственный госбюджет и % из-за использование банковским кредитом.

Целевое направление содержит:

- прибыль подсобных аграрных хозяйств;

- прибыль с осуществления продуктов общенародного употребления и продуктов производственно-технологического назначения, сделанных с остатков изготовления и регионального сырья, отчисляемая в объём ширпотреба;

- прибыль с осуществления новых продуктов бытовой химии;

- дополнительная доход от реализации основных опытных партий продуктов и особенно популярных продуктов согласно условным отдельным расценкам.

Главное правило: распределения прибыли следует гарантировать экономическими ресурсами необходимости наращенного воспроизводства в основании определения рационального соответствия меж средствами, обращаемыми в использование и накапливание.

На что следует обратить внимание при распределении прибыли:

- предусматривается положение конкурентноспособной среды, что имеет возможность устанавливать потребность значимого расширения и обновления производственного потенциала компании;

- формируются масштабы отчислений от выгоды в средства производственного формирования, средства каковых предназначаются с целью финансирования важных инвестиций, повышения используемых средств, введения новых технологий.

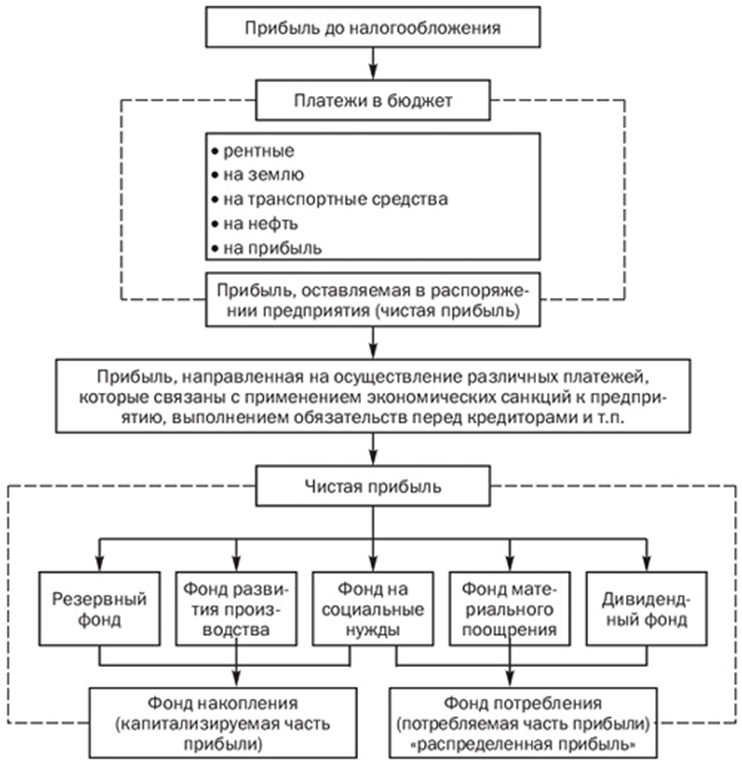

Способ главных течений распределения прибыли – рисунок 1.

Рисунок 1 - Способ главных течений распределения прибыли

Деления прибыли в капитализируемую и употребляемую части, что устанавливается в согласовании с учредительными бумагами, пристрастиями учредителей, обусловливается в подчиненности от стратегии развития бизнеса.

Для любой организационно-правовой формы компании законодательно определен личный инструмент распределения прибыли, базирующийся в спецификах внутреннего приспособления и регулировки работы.

Порядок распределения прибыли находится в зависимости от того, в какой период сформировано объединение. Если объединение сформировано в точный период, в таком случае чистая прибыль делится меж соучастниками в согласовании с их частями в складочном капитале; Если объединение сформировано в продолжительный либо неустановленный период, из прибыли могут складываться разные фонды. Модель распределения прибыли товарищества – рисунок 2.

Рисунок 2 - Модель распределения прибыли товарищества

Порядок распределения прибыли акционерных сообществ. Общий порядок распределения прибыли акционерного сообщества показан в схеме на рисунке 3.

Рисунок 3 - Порядок распределения прибыли акционерных сообществ

При планировании распределения чистой прибыли акционерного сообщества следует принимать во внимание типы выданных акций:

- согласно привилегированным акциям учитывается неизбежная оплата дивидендов согласно подтвержденным ставкам;

- согласно обычным акциям принимается решение в связи от экономических итогов работы сообщества и с учетом возможностей его формирования.

Важным фактором экономического планирования представляется разделение прибыли в капитализируемую часть и дивиденды, так равно как с этого находится в зависимости формирование акционерского сообщества и его способности платить дивиденды в перспективе.

Таким образом, прибыль — важнейший источник обеспечения общегосударственных потребностей, так как налог на прибыль является одним из базовых налогов налоговой системы страны. В результате за счет прибыли обеспечивается: полнота доходов бюджетной системы; развитие социальных потребностей всего населения, т.е. медицины, образования, науки, детских учреждений и др.; финансирование обороны страны.

1.3 Основные методы анализа и оптимизация прибыли

Главная цель анализа прибыли заключается в выяснении и определении абсолютно всех причин, влияющих на любое изменение в структуре и количестве получаемого предприятием дохода. Для результативного и более быстрого достижения данной цели в процессе анализа прибыли должен быть решен ряд поставленных задач:

1. Объективная оценка выполнения и соответствия составленному плану или стратегии. Определение процентного соотношения соответствия ранее выстроенному прогнозу роста предприятия. Также, одной из составляющих данной задачи является оценка динамичности результатов финансовой отрасли.

2. Еще одной важной задачей для достижения плана считается изучение структурированной части прибыли и ее состава.

3. Определение всевозможных, даже незначительных, изменений в факторах, влияющих на ход финансовой отрасли предприятия и источники формирования ключевой прибыли предприятия.

4. Проведение анализа и выставление оценки качественной составляющей прибыли предприятия.

5. Детальное изучение отраслей, пропорций и наиболее частых решений, касающихся распределения основного и дополнительного дохода предприятия.

6. Обязательный поиск и определение скрытых резервов, имеющих прямое влияние на рост прибыли.

7. Разработка методологической составляющей деятельности предприятия, которая в будущем будет направлена на повышение эффективности в использовании прибыли при учете всех перспектив развития компании, в том числе и отрицательных [13, с. 97].

Методика анализа прибыли предприятия. Примерный формат таблицы для анализа и оценки структуры, состава и динамики финансовых результатов – таблица 1.

Таблица 1 – Примерный формат таблицы для анализа и оценки структуры, состава и динамики финансовых результатов

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Так как качество прибыли (убытка) до налогообложения определяется ее структурой, то целесообразно обратить особое внимание на изменение удельного веса прибыли от продаж в прибыли до налогообложения.

Поэтому желательно следующее соотношение темпа роста прибыли от продаж (ТРПР) и темпа роста прибыли до налогообложения (ТРПДН):

ТРПР > = ТРПДН (1)

Наряду с этим в процессе проведения анализа дается обобщающая оценка рентабельности активов и продаж.

2. Как уже известно, прибыль может быть получена предприятием в различных видах [18, с. 41].

Далее анализируются основные источники формирования прибыли (убытка) до налогообложения: прибыль (убыток) от продаж и прибыль (убыток) от прочей деятельности – в отдельности.

По итогам аналитических расчетов делается вывод о влиянии на отклонение прибыли (убытка) от продаж изменений величин каждого из элементов, определяющих ее формирование.

Далее проверяется выполнение условия оптимизации прибыли от продаж:

ТРВРН > ТРСП (2)

где, ТРВРН - темп роста выручки (нетто) от продаж;

ТРСП - темп роста полной себестоимости реализованной продукции (суммы себестоимости продаж, управленческих и коммерческих расходов).

По итогам аналитических расчетов делается вывод о влиянии изменения суммы связанных с прочей деятельностью доходов и расходов в целом и отдельных их элементов на отклонение величины прибыли (убытка) от прочей деятельности [11, с. 101].

Анализ чистой прибыли (убытка) ведется в разрезе определяющих ее элементов, которыми являются прибыль (убыток) до налогообложения, отложенные налоговые активы, отложенные налоговые обязательства и текущий налог на прибыль. В ходе анализа изучаются ее объем, состав, структура и динамика.

По итогам расчетов делается вывод о влиянии на отклонение суммы чистой прибыли (убытка) изменений величин определяющих ее элементов.

Далее, надо рассчитать показатели рентабельности активов, продаж, капитала по прибыли от продаж и по чистой прибыли:

Рентабельность продаж по валовой прибыли, %: Rвп = ВП / РП * 100 (3)

Рентабельность продаж по прибыли от продаж, % : Rпп = ПП / РП * 100 (4)

Рентабельность продаж по чистой прибыли от продаж, % : Rчпп = ЧПП /

РП * 100 (5)

Рентабельность активов по прибыли до налогообложения, %: Rнп = НП /

Аср.г. * 100 (6)

Рентабельность активов по чистой прибыли от обычной деятельности, %:

Rчп = ЧП / Аср.г. * 100 (7)

где, ВП - Валовая прибыль (стр. 029 ф.№2);

РП - Выручка (нетто) (стр. 010 ф.№2);

ПП - Прибыль (убыток) от продаж (стр. 050 ф.№2);

ЧПП - Чистая прибыль (стр. 190 ф.№2);

НП - Прибыль (убыток) до налогообложения (стр. 140 ф.№2);

Аср.г. - Стоимость активов в среднегодовом исчислении (стр. 290 ф.№1).

Следующим этапом является определение факторов, повлиявших на изменение прибыли, например, на величину прибыли от продаж влияют цены на готовую продукцию и элементы расходов, формирующие себестоимость, система налогообложения, объем реализации, изменение себестоимости реализованной продукции, изменение величины коммерческих и управленческих расходов.

Заключительным этапом выступает выявление имеющихся резервов роста нормы и массы прибыли предприятия [18, с. 82].

Анализ прибыли подразделяется на различные направления, виды и формы в зависимости от следующих признаков:

По направлениям исследования выделяют анализ формирования прибыли и анализ ее использования:

- анализ формирования прибыли проводится в разрезе основных сфер деятельности – операционной, инвестиционной, финансовой;

- анализ распределения и использования прибыли проводится по основным направлениям ее использования.

По организации проведения выделяют внутренний и внешний анализ прибыли:

- внутренний анализ проводится менеджерами или собственниками предприятия с использованием всей совокупности имеющейся информации.

- внешний анализ проводится налоговыми органами, банками, страховыми компаниями по материалам публикуемой предприятием в открытой печати отчетности [21, с. 102].

По масштабам деятельности можно выделить следующие формы анализа прибыли:

- анализ прибыли по предприятию в целом. В процессе этого анализа изучается формирование, распределение и использование прибыли без выделения отдельных структурных подразделений предприятия (используется в финансовом анализе);

- анализ прибыли по структурному подразделению или центру ответственности (применяется в управленческом учете);

- анализ прибыли по отдельным изделиям (является дополнительным видом анализа, который может использоваться как в финансовом, так и в управленческом учете).

По объему исследования выделяют полный и тематический анализ прибыли:

- полный анализ проводится с целью изучения всех аспектов ее формирования, распределения и использования в комплексе;

- тематический анализ ограничивается отдельными аспектами формирования или использования прибыли (влияние проводимой предприятием налоговой политики на формирование затрат, доходов и прибыли;