Добавлен: 23.04.2023

Просмотров: 542

Скачиваний: 2

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ОРГАНИЗАЦИИ

1.1 Понятие, сущность и функции прибыли организации

1.2 Методы анализа распределения и использования прибыли

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ООО «СТРОЙМАРКЕТ»

2.1 Краткая характеристика организации

2.2 Анализ финансово-экономических показателей деятельности

2.3 Анализ формирования, распределения и использования прибыли

3.1 Рекомендации по оптимизации распределения и использования прибыли

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ А. ОРГАНИЗАЦИОННАЯ СТРУКТУРА УПРАВЛЕНИЯ ООО «СТРОЙМАРКЕТ»

Приложение Б. Основные показатели деятельности ООО «СТРОЙМАРКЕТ» за 2017-2019 гг

Заказ товара, пользующего стабильным спросом, партиями (контейнер, машино-партия, грузовое место. Доставка товара парными транспортными средствами. Недостаток - увеличение периода оборачиваемости товарного запаса.

Проведение электронных тендеров и аукционов.

Эффект - возможность формирования средней по рынку цены перевозки.

Сокращение поставок товара малыми партиями.

Установление фиксированных цен на транспортировку товара вне зависимости от веса, как правило, выбор минимальной цены с предоставлением контрагенту гарантированных месячных, квартальных, годовых объемов перевозки.

Разработка с транспортными компаниями дополнительных соглашений по требованиям, предъявляемым к упаковке и укладке товара в транспортных средствах (далее ТС), времени постановки ТС под загрузку и разгрузку, как следствие исключение брака при транспортировке товара, своевременность и качество предоставления услуг.

Разработка и внедрение электронных форм подачи заявок на ТС.

Осуществление «Зимних завозов товара в условиях Дальнего Востока».

Как следствие сокращение затрат на транспортировку грузов в ТС со специальными температурными режимами.

Сокращение сроков поставки товара без изменения стоимости поставки.

Ограничение поставок между филиалами компании в период весенней распутицы.

Своевременное принятие транспортных средств под разгрузку, как следствие отсутствие штрафных санкций за простой ТС.

Использование автомобилей большей грузоподъемности, как следствие сокращение затрат на доставку 1 кг. продукции.

Автоматизация погрузочно-разгрузочных работ, сокращение времени на погрузку и выгрузку товар.

Математическое моделирование включает этапы:

- оценка общих объемов прибытия и отправления из каждого района города;

- расщепление по способам передвижений, таким как пешие передвижения, передвижения с использованием общественного транспорта, передвижения на личном автомобиле и др.;

- определение матриц корреспонденций, определяющих объем передвижений между каждой парой расчетных районов города;

- распределение корреспонденций по транспортной сети, т.е. определение всех путей, выбираемых участниками движения, и определение количества передвижений по каждому пути.

Данное мероприятие позволит сократить расходы до 340000 тыс.руб.

Абсолютное отклонение составит 124,6 млн.руб.

Уменьшение себестоимости с увеличением цен. Данный метод возможен в условиях массового производства. Рост объема производства является основным принципом увеличения прибыли. Руководителю следует правильно определить цели и стратегию предприятия. В противном случае можно понести огромные убытки.

Во 2 главе была проанализирована таблица по статьям себестоимости. Необходимо уменьшить ФОТ. При оптимизации производства необходимо сократить расходы на управленческие кадры. Было рассмотрено, что среднесписочная численность сокращается, а фонд оплаты труда растет, сократить данную статью можно при детальном рассмотрении премиальной части управленческого персонала, которую можно сократить на 10%, что приведет к сокращению затрат на 31 млн.руб.

Чтобы привлечь внимание новых покупателей, следует создать дополнительные свойства, новый сервис, повысить качество обслуживания или товаров. Производство продукции, условия, качество должно намного отличаться от конкурентов и привлекать покупателей. Следует проводить какие-то акции, дни скидок, поощрение постоянных клиентов и т.д.

Многие предприятия имеют своих постоянных клиентов. Грамотный руководитель будет делать все, чтобы удержать старых и привлечь новых (пока еще «потенциальных») покупателей. Постоянный клиент давно работает с данным «продавцом», знает его условия, цену, но в любой момент может появиться альтернатива с более выгодными условиями. Необходимо устраивать акции, бонусные системы, розыгрыши подарков (при приобретении продукции на определенную сумму, вы получаете поощрительный подарок за «Верность»).

Немало важную роль играет персонал предприятия, который умеет заинтересовать клиента, все подробно рассказать об условиях работы с данной организацией и предложить определенную систему сотрудничества. Персоналу необходимо привлекать клиентов коммуникабельностью.

«Вливание» денег очень выгодно, потому что на свои собственные средства очень сложно увеличить масштабы производства. Каждому предприятию необходимо усовершенствовать свои технологии, оборудование.

Таким образом, сгруппируем в таблицу 16 расчет эффективности мероприятий.

Таблица 16 - Расчет экономического эффекта для ООО «Строймаркет», полученного от мероприятий

|

Мероприятие |

Затраты на мероприятие |

Предполагаемый прирост выручки |

Расчет эффекта |

Сумма эффекта |

|

|

Повышение цены на 1,3% |

0 |

1% |

ЭЭ=492040*1/100* |1,5(рентабельность предприятия)/100|-0 |

7380,6 |

|

|

Применение математической модели при транспортировке |

0 |

0,05% |

ЭЭ=492040*0,05/100* |1,5/100|-0 |

3,69 |

|

|

Сократить премиальную часть управленческого персонала |

0 |

Сокращение расходов на 31 млн. |

|||

|

Итого |

0 |

38,4 млн. |

|||

Таким образом, эффект от предложенных мероприятий составит 38,4 млн.

ЗАКЛЮЧЕНИЕ

Прибыль - это один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансирование мероприятий по научно - техническому и социально-экономическому развитию предприятий. Увеличение фонда оплаты труда их работников. Оно является не только источником обеспечения внутрихозяйственных потребностей предприятий, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов. Главная цель управления прибылью максимизация благосостояния собственников в текущем и перспективном периоде.

Наименование исследуемого предприятия – ООО «Строймаркет».

Рассчитанные коэффициенты финансовой устойчивости за весь период 2017- 2019 гг. ООО «Строймаркет» были финансово неустойчивы, что свидетельствуют коэффициент обеспеченности собственными оборотными средствами, коэффициент финансовой независимости, коэффициент маневренности собственными оборотными средствами и коэффициент Левириджа, которые не вошли в допустимые нормативные значение в данный период.

Для увеличения прибыли необходимо:

- увеличить объем реализации и выручки от реализации;

- снизить издержки.

Рассмотрим наиболее актуальные методы увеличения прибыли:

1.Увеличение уровня цен при неизменной затратной части. В данном случае можно пойти несколькими путями. Во-первых, увеличить цену на продукцию. Во-вторых, увеличить разницу между стоимостью и ценой товара. В-третьих, увеличить объем продаж. При увеличении цены до 3850 рублей (прирост на 1,3%).

2.Уменьшение затратной части при неизменном значении прибыли. Снижение себестоимости товара за счет уменьшения затрат на транспорт путем применения математической модели логистики

3.Уменьшение себестоимости с увеличением цен. Данный способ возможен в условиях массового производства. Рост объема производства является основным принципом увеличения прибыли.

Таки образом, увеличить прибыль можно за счет увеличения собственного капитала ООО «Строймаркет» за счет взноса учредителей в имущество общества (без изменения уставного капитала). Этот вариант не предполагает возвратности вложенных средств, в отличие от кредита или займа.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994) [Электронный ресурс] – Режим доступа: http://www.consultant.ru

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 03.12.2013) [Электронный ресурс] – Режим доступа: http://www.consultant.ru

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 29.12.2013) [Электронный ресурс] – Режим доступа: http://www.consultant.ru

- Федеральный закон от 06.12.2012 N 402-ФЗ «О бухгалтерском учете» [Электронный ресурс] – Режим доступа: http://www.consultant.ru

- План счетов бухгалтерского учета, утвержденный приказом Министерства финансов РФ, от 31.10.2000 №94н. [Электронный ресурс] – Режим доступа: http://www.consultant.ru

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (в ред. Приказов Минфина РФ от 30.12.1999 N 107н,от 30.03.2001 N 27н, от 18.09.2006 N 116н, от 27.11.2006 N 156н). [Электронный ресурс] – Режим доступа: http://www.consultant.ru

- Абрютина, М. С. Анализ хозяйственной деятельности предприятия: учебник / М. С. Абрютина, А. В. Грачев. – М. : Дело и Сервис, 2013. – 76 с.

- Алексеева, М. М. Планирование деятельности фирмы: учеб. пособие / М. М. Алексеева. – М. : Финансы и статистика, 2015. – 288 с.

- Баканов, М. И. Теория экономического анализа хозяйственной деятельности: учеб. пособие / М. И. Баканов. – М. : ДиС, 2015. - 425 с.

- Балабанов, И. Т. Основы финансового менеджмента: учеб. пособие / И. Т. Балабанов. – М. : Финансы и статистика, 2013. – 290 с.

- Барногольц, С. Г. Экономический анализ хозяйственной деятельности на современном этапе развития: учебник / С. Г. Барнгольц. – М.: Финансы и статистика, 2015. – 520 с.

- Белобородова, В. А. Анализ хозяйственной деятельности: учеб. пособие / В. А. Белобородова. – М. : Финансы и статистика, 2015. - 200 с.

- Бернстайн, Л. А. Анализ финансовой отчетности: учеб. пособие / Л.А. Бернстайн. – М. : Финансы и статистика, 2015. – 180 с.

- Бланк, И. А. Управление денежными потоками: учебник / И. А. Бланк. Киев: Ника – центр, 2013. – 480 с.

- Бредникова, Т. Б. Механизм деятельности акционерного общества на рынке ценных бумаг: учеб. пособие / Т. Б. Бредникова. – М. 2013. – 246с.

- Бредникова, Т. Б. Финансы: учеб. пособие / Т. Б. Бредникова. – М. : ИНФРА – М, 2014. – 336 с.

- Бужинский, А. И. Методика экономического анализа хозяйственной деятельности промышленного предприятия: учеб. пособие / А. И. Бужинский. - М. : Финансы и статистика, 2015. – 361 с.

- Воронкова, О.Н. Внешнеэкономическая деятельность: организация и управление / О.Н. Воронкова, Е.П. Пузакова. – М.: Экономистъ, 2016. – 495 c.

- Гермалович, Н.А. Анализ хозяйственной деятельности предприятия: учеб. пособие / Н.А. Гермалович. – М. : Финансы и статистика, 2015. – 346 с.

- Гиляровская, Л.Т. Экономический анализ: учебник для вузов / Л.Т. Гиляровская. – М. : ЮНИТИ-Дана, 2015. – 418 с.

- Горбачева, Л. А. Анализ прибыли и рентабельности: учеб. пособие / Л. А. Горбачева. - М. : Экономика, 2015. – 195 с.

- Донцова, Л.В. Анализ финансовой отчетности: практикум / Л.В. Донцова, Н.А. Никифорова. – M.: Издательство «Дело и Сервис», 2015. – 144 с.

- Заров, К.Г. Обобщенный анализ возможностей повышение прибыли коммерческого предприятия / Финансовый менеджмент. 2014. № 1. С. 3-8.

- Караева, Ф.Е. Максимизация прибыли как один из факторов конкурентной борьбы хозяйственного субъекта // Эконом. анализ. 2015. № 22. С. 48-53.

- Кашин, Н. В. Финансы предприятий: учеб. пособие для вузов / Н. В. Кашин. – М. : ЮНИТИ, 2015. – 318 с.

- Коласс, Б. Ф. Управление хозяйственной деятельностью предприятия: учебник / Б. Ф. Коласс. - М. : ЮНИТИ, 2015. - 576 с.

- Кондраков, Н. П. Основы финансового анализа / Н. П. Кондраков // Главбух. - 2015. - №3. - С.87 - 89.

- Михаленко В.Е. Финансовый менеджмент организации. - М.: Экономика, 2016. – 452 с.

- Николаева М. А. Финансовый менеджмент. Теоретические основы. Учебник для ВУЗов. - М.: Норма, 2016. – 387 с.

- Пестрякова Т.П. Механизм формирования финансовой политики организации / Т. П. Пестрякова, О. Н. Чувилова, А. Г. Григораш. М.: Колос, 2016. – 96 с.

- Пястолов, С. М. Экономический анализ деятельности предприяй : учебник. – М. : Академический проект, 2018. – 494 с.

- Савицкая Г.В. Экономический анализ. Учебник / Г.В. Савицкая. М.: Новое знание, 2016. – 679 с.

- Савицкая, Г. В. Анализ деятельности организации : учебник. – Минск : Новое знание, 2017. – 456 с.

- Табурчак, П.П. Экономическая прибыль организации : учебник для вузов. - Ростов н/Д: Феникс, 2016. - 320 с.

- Титов, В.И. Экономика предприятия: учебник. М.: Дашко и К, 2012. 462 с.

- Толчина, О.А. Показатели прибыли: сущность и их содержание //Эконом. анализ. 2014. № 20. С. 10-14.

- Федорович В. Годовая бухгалтерская отчетность / В. Федорович / / Бухгалтер и компьютер. - 2016. - N 3. - С. 16-27

- Шеремет, А.Д., Методика финансового анализа. М.: ИНФРА - М., 2015. 208 с.

- Шигаев, А.И. Влияние изменений в ценах и затратах на уровень безубыточности организации // Справ. экономиста. 2014. №2. С. 34-41

-

Юдина, Л.Н. Анализ прибыли и факторов влияющих на ее развитие // Финансовый анализ: теория и практика. 2015. №17. С. 21 - 27.

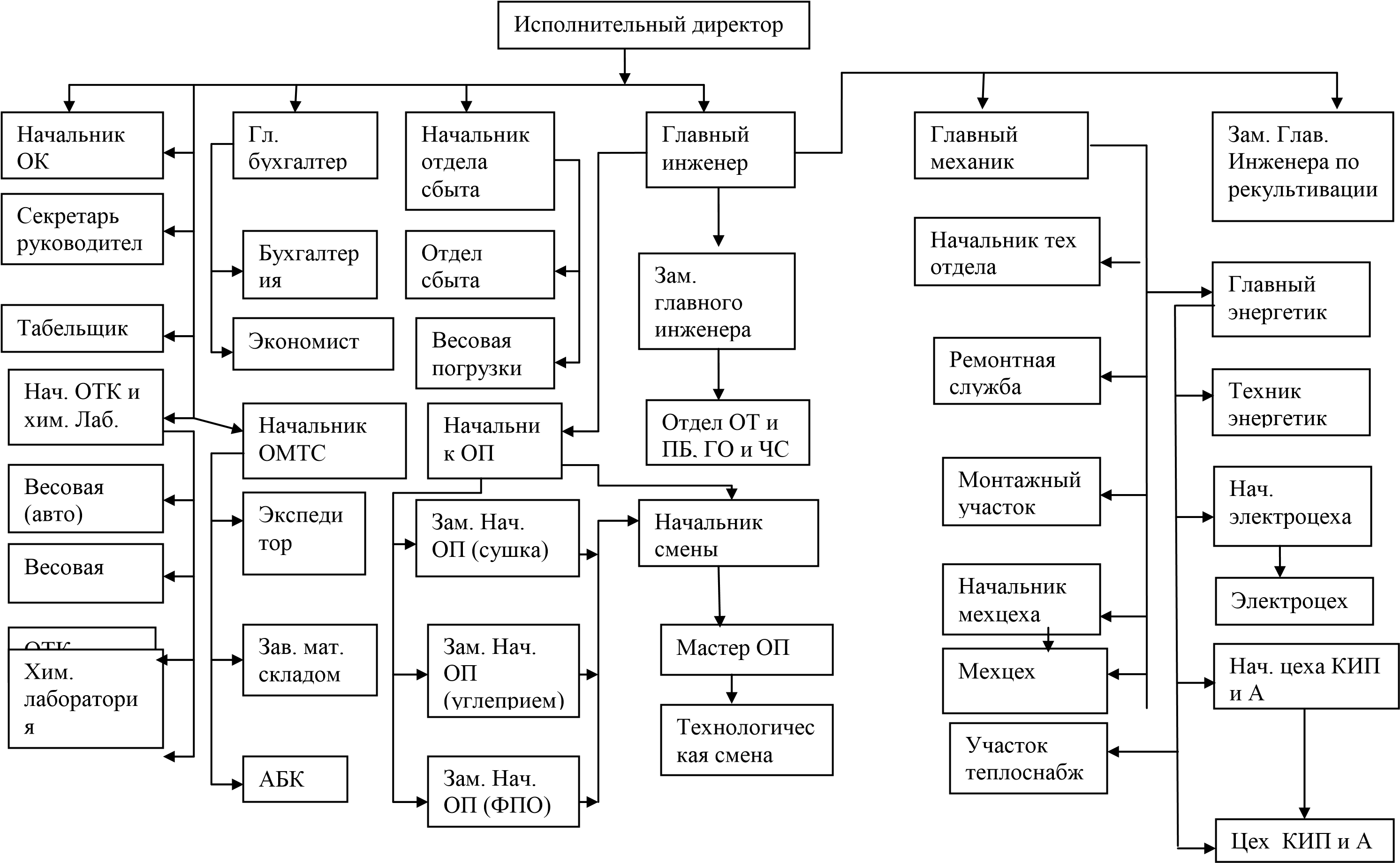

ПРИЛОЖЕНИЕ А. ОРГАНИЗАЦИОННАЯ СТРУКТУРА УПРАВЛЕНИЯ ООО «СТРОЙМАРКЕТ»

ПРИЛОЖЕНИЕ А. ОРГАНИЗАЦИОННАЯ СТРУКТУРА УПРАВЛЕНИЯ ООО «СТРОЙМАРКЕТ»

Приложение Б. Основные показатели деятельности ООО «СТРОЙМАРКЕТ» за 2017-2019 гг

Таблица 1 –Основные показатели деятельности ООО «СТРОЙМАРКЕТ» за 2017-2019 гг.

|

Показатель |

Ед.изм. |

2017. |

2018. |

2019 |

Абсолютное отклонение |

Темп роста,% |

||||

|

2018/2017 |

2019/2018 |

2019/2017 |

2018/2017 |

2017/2016 |

2019/2017 |

|||||

|

Выпуск концентрата |

т.т |

2 403 |

2 415 |

2 201 |

12 |

-214 |

-202 |

100,5 |

91,1 |

91,6 |

|

Отгрузка концентрата, |

т.т |

1 731 |

1 419 |

2 194 |

-312 |

775 |

463 |

82 |

154,6 |

126,7 |

|

Реализация продукции |

тыс. руб |

202 857 |

388 764 |

492 040 |

185 907 |

103 276 |

289 183 |

191,64 |

126,57 |

37,78 |

|

Затраты на реализованную продукцию |

тыс. руб. |

200 543 |

374 046 |

479 458 |

173 503 |

105 412 |

278 915 |

186,52 |

128,18 |

36,19 |

|

Затраты на производство продукции |

тыс. руб |

272 248 |

396 245 |

467 155 |

123 997 |

70 910 |

194 907 |

145,55 |

117,90 |

26,54 |

|

Прибыль от реализации |

тыс. руб |

-112 105 |

-39 054 |

-7 184 |

73 051 |

31 870 |

104 921 |

34,84 |

18,40 |

-1 016,86 |

|

Прочие доходы |

тыс.руб. |

804 |

3 598 |

3 512 |

2 794 |

-86 |

2 708 |

447,51 |

97,61 |

79,56 |

|

Прочие расходы |

тыс.руб. |

26 047 |

33 791 |

48 740 |

7 744 |

14 949 |

22 693 |

129,73 |

144,24 |

15,89 |

|

Баланс. прибыль до налогообложения |

тыс. руб |

-137 348 |

-69 247 |

-52 412 |

68 101 |

16 835 |

84 936 |

50,42 |

75,69 |

-129,93 |

|

Чистая прибыль |

тыс. руб |

-110 646 |

-55 712 |

-40 082 |

54 934 |

15 630 |

70 564 |

50,35 |

71,95 |

-137,05 |

|

Выход концентрата по фабрике |

% |

72,6 |

71,2 |

67,1 |

-1 |

-4 |

-6 |

98,1 |

94,2 |

92,4 |

|

Выход концентрата для продажи |

% |

72,2 |

69,8 |

66,9 |

-2 |

-3 |

-5 |

96,7 |

95,8 |

92,7 |

|

Цена конц-та на Кокс |

руб./тн. |

3 148 |

3 244 |

3 984 |

96 |

740 |

836 |

103 |

122,8 |

126,6 |