Файл: Особенности управленческого контроля на инновационном предприятии (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭФФЕКТИВНОГО КОНТРОЛЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ).pdf

Добавлен: 25.04.2023

Просмотров: 65

Скачиваний: 2

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭФФЕКТИВНОГО КОНТРОЛЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Понятие, виды и сущность управленческого контроля как процесса

1.2. Основные концепции управленческого контроля

1.3. Базовые методы и модели осуществления управленческого контроля в организациях

2. система управленческого контроля инновационного предприятия на примере ООО «Новация»

2.1. Оценка организации система управленческого контроля

2.2 Анализ эффективности контроля деятельности инновационном предприятии.

Эффективность процесса управленческого контроля реализованного в ООО «Новация» можно охарактеризовать, проведя анализ результатов хозяйственной деятельности, персонала и управленческий анализ.

2.2 Анализ эффективности контроля деятельности инновационном предприятии.

Для системы управленческого контроля ООО «Новация» контроллинг-технологии будут являться направлением системного решения проблем контроля выявленных в результате анализа проведенного во второй главе. Контроллинг-технологии следует постепенно интегрировать в систему управленческого контроля ООО «Новация» как представлено на рис. 3.1.

Рис. 2.1. Интеграция контроллинг-технологии в систему управленческого контроля ООО «Новация» [4;50]

Рис. 2.2. Алгоритм применения контроллинг-технологии в системе управленческого контроля ООО «Новация»

Методологическая структура контроллинга приведена на рис. 3.2. В ее составе: виды контроллинга, типы проблемных ситуаций, этапы и объекты контроллинга, типовые задачи контроллинга, базовые контроллинг-методы и наиболее эффективные методы анализа и синтеза.

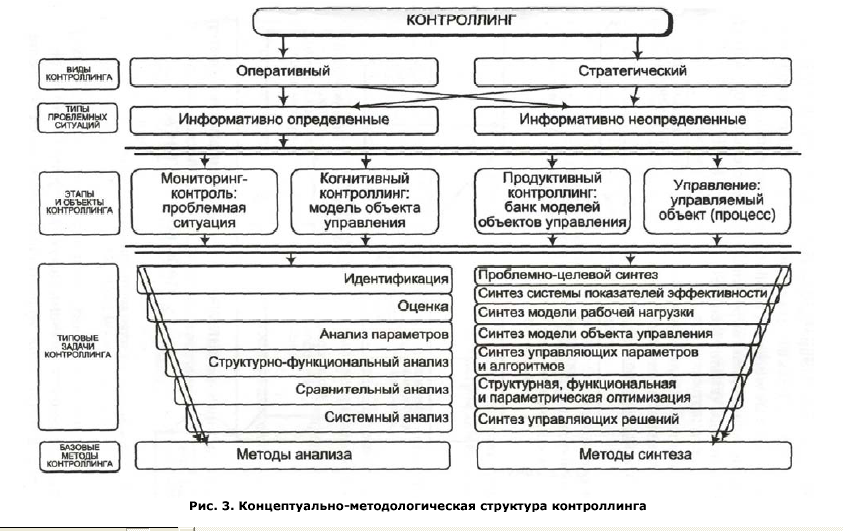

Данная схема структурирует и детализирует содержание контроллинга на различных уровнях представления: идеологическом, методологическом и технологическом, а также определяет их взаимосвязи.

В результате интеграции контроллинг-технологии в систему управленческого контроля ООО «Новация» можно получить следующие эффекты:

- повышение эффективности и оперативности проведения анализа, планирования, информатизации как процессов обеспечивающий получение ресурсов и их эффективное использование, (ядро контроллинга как целостной концепции);

- повышение эффективности деятельности планово-экономических структур ООО «Новация»;

- согласованное принятие стратегических и оперативных управленческих решений и дальнейший их контроль для получения ресурсов и их эффективного использования.

Рекомендуемые для внедрения в управленческую практику ООО «Новация» процедуры контроллинг-технологии приведены на рис. 3.3. Здесь в соответствии с этапами проведения управленческого контроля представлены базовые методы и процедуры контроллинга. Основные этапы контроллинга (контроль и принятие решений) расположены по горизонтали. Базовые методы (анализ и синтез) - по вертикали [2;55].

Рис. 2.3. Соотношение контроллинг-технологий с этапами проведения управленческого контроля ООО «Новация» (на основе [2;55])

На рис. 2.3:

- в 1-м (мониторинг-контроль) - процедура анализа проблемной ситуации на этапе контроля параметров объекта управления;

- во 2-м (когнитивный контроллинг) - процедура синтеза модели управления для новой проблемной ситуации;

- в 3-м (продуктивный контроллинг) - процедура анализа накопленных моделей управления и выбора приемлемой;

- в 4-м (управление) - выбор модели управления, синтез управляющих воздействий и их реализация. [11;199].

Как видно из рис. 3.3. включение контроллинг-технологий в процесс проведения управленческого контроля ООО «Новация» позволит применять динамическую интеграцию методов анализа и синтеза для принятия эффективных управленческих решений на основе знаний и их контроль в условиях эволюции управляемого объекта или процесса, что повысит обеспечение получения ресурсов ООО «Новация» и их эффективное использование. При этом в качестве объекта контроллинга рассматриваются: структурированные данные и знания о деятельности управляемой системы, модель системы (системного процесса) или собственно система (процесс) [4;50].

Заключение

Контроль - это вид управленческой деятельности, задачей которой является количественная и качественная оценка и учет результатов работы организации.

Основными причинами необходимости контроля являются:

- неопределенность, сложность и динамичность среды;

- предупреждение возникновения кризисных ситуаций посредством обнаружения несоответствий и ошибочных действий до того, как они нанесут предприятию ощутимый вред;

- поддержание успеха путем сопоставления фактических результатов и плановых показателей и оценки темпа продвижения предприятия к намеченным целям.

Условно все практические методы, применяемые при контроле можно разделить на три группы:

- К первой группе относятся методы контроля в менеджменте, которые основаны на использовании знаний и интуиции сотрудников (метод «Мозговой атаки», метод «Сценариев», метод экспертных оценок, метод «Дерева целей», метод «Дельфи»).

- Ко второй группе относятся методы контроля в менеджменте, которые базируются на использовании математических, экономических статистических моделей (например, методы математического программирования, теории игр, методы статистических испытаний, проектирования).

- К третьей группе относятся комплексные методы контроля в менеджменте: ситуационное моделирование, топология и так далее. Они являются своеобразным синтезом первой и второй группы методов контроля в менеджменте. При этом экспертные методы в практической деятельности по контролю в менеджменте успешно дополняются формализованными методами, позволяя более подробно и детально рассмотреть проблемную ситуацию при контроле.

Сущность контроля в менеджменте - это важный взаимообмен информацией между функциональными отделами предприятия для принятия альтернативного решения в постановке производственных целей и выполнения задач, организации процесса производства обслуживающих служб и персонала, организации труда, мотивации, координации всех звеньев технологической цепи.

Система управленческого контроля, реализованная в ООО «Новация» основана на принципах построения линейной (пирамидальной) иерархической структуры осуществления контроля над ресурсами и эффективности их использования, характеризующаяся разделением зон ответственности и единоначалием.

Реализованная система управленческого контроля дает ООО «Новация» следующие преимущества: четкая система взаимных связей; быстрота реакции в ответ на прямые указания; согласованность действий исполнителей; оперативность в принятии решений; ясно выраженная личная ответственность руководителя за принятые решения.

Можно выделить основные принципы контроля, по которым строится процесс управленческого контроля в ООО «Новация». Это:

- комплексность подхода к построению торгово-технологического процесса;

- максимум удобств для покупателей;

- рациональность использования торговых и производственных помещений,

- торгово-технологического оборудования;обеспечение необходимой экономической эффективности работы ООО «Новация».

Данная структура дает ООО «Новация» следующие преимущества: четкая система взаимных связей; быстрота реакции в ответ на прямые указания; согласованность действий исполнителей; оперативность в принятии решений; ясно выраженная личная ответственность руководителя за принятые решения.

Эффективность процесса управленческого контроля реализованного в ООО «Новация» можно охарактеризовать, проведя анализ результатов хозяйственной деятельности, персонала и управленческий анализ.

Фактическая величина издержек обращения ООО «Новация» в 2017г. составила 1348,3 тыс. р., абсолютный перерасход составил 401,4 тыс. р. Анализ состава издержек обращения предприятия показал, что в 2017г. по одним статьям достигнуто абсолютное их снижение, по другим – допущен абсолютный перерасход, что характеризует системе управленческого контроля как нуждающуюся в совершенствовании.

Необоснованный рост численности персонала магазина на 5,6%, при росте розничного товарооборота на 2,3%, повлек снижение производительности труда работников на 3,1%. Производительность труда торгово-оперативных работников снизилась на 7%, что характеризует системе управленческого контроля как нуждающуюся в совершенствовании.