Файл: Влияние слияний компаний на концентрацию в отрасли ИТ рынка.pdf

Добавлен: 26.05.2023

Просмотров: 102

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Сделки слияний и поглощений и факторы их эффективности

1.2. Тенденции развития ИТ рынка.

2.1. Анализ существующих методологий

2.2. Общий алгоритм построения модели с помощью метода изучения событий (event study).

Глава 3. Оценка эффективности сделок слияний и поглощений

Руководители всегда склонны платить за акции, когда они считают, что акции переоценены. Поэтому объявление сделки, которая выплачивается акциями, должно иметь более негативный эффект на доходность компании-покупителя, чем сделки с наличностью (Martynova et al, 2007). Другим оправданием низкой стоимости ценных бумаг является то, что компания не всегда владеет акциями и вынуждена выпускать новые акции для финансирования приобретения, что означает разбавление акций для текущих акционеров. С другой стороны, если у компании есть достаточное количество прибыльных инвестиционных проектов, в которые ей следовало бы вложиться, то она будет более склонна использовать акции, что позволит сэкономить денежные средства и избежать увеличения долга («Теория инвестиционных возможностей», Martin, 1996; Dong et al, 1996). Однако приобретения на развивающихся рынках практически всегда ниже стоимости покупок аналогичных компаний из развитых стран, поэтому:

H3: Оплата сделки M&A акциями будет иметь отрицательный эффект для компании-покупателя.

В течение последних десяти лет изучение отраслевой специфики M&A начало стремительно развиваться. Появилось огромное количество статей и научных исследований, которые вносят свои корректировки в процесс сделки, её эффективность и результаты.

В основу нашего исследования легли работы, в отрасли информационных технологий. В части из них утверждается, что для компаний из отрасли информационных технологий характерно сохранение своей автономии даже после их приобретения. При этом компании-покупатели могут сталкиваться со значительными трудностями в плане их эффективной интеграции с приобретенными целями, в то время как у высокотехнологичных фирм больше возможностей для удовлетворения потребностей и запросов клиентов на рынках различных стран.

Таким образом, приобретающие фирмы в секторах ИТ-услуг имеют более высокие шансы опередить фирмы-цели для создания стоимости в международных сделках.

Одним из ключевых факторов, создающих повышение стоимости акций, после объявления о сделке у компании-приобретателя, является слишком сильная реакция рынка на объявления о слияниях и поглощениях, поскольку он завышает влияние интенсивности научно-исследовательских и опытно-конструкторских работ (далее НИОКР) на эффективность и будущую производительность этих фирм в первоначальном ответе. К аналогичным выводам приходят Каллунки, Пийкко и Лааманен: позитивная оценка фондового рынка расходов на НИОКР фирмы усиливается, если технологичная фирма приобретает технологичную, при этом если компания-приобретатель не относится к ИТ отрасли, то эффект не возникает.

Из двух последних тезисов следует четвертая гипотеза:

H4: При совершении сделок M&A компании-покупатели из ИТ отрасли имеют более высокие показатели эффективности, чем покупатели из других отраслей.

В таких отраслях, как телекоммуникации, медийные, развлекательные и финансовые услуги, где продукт все больше оцифровывается, существование организации в решающей степени зависит от эффективного применения ИТ[4;12.

Из-за тенденции к объединению услуг различные отрасли и индустрии все чаще перетекают в сферу деятельности друг друга, иными словами происходит межотраслевая интеграция. Одним из первых в ИТ отрасли это зафиксировал журнал The International Engineering Consortium (далее IEC) в 1999 году в статье «The New Information Industry», рассматривая возможные последствия текущих технологических преобразований в ИТ и прогноз развития отрасли в будущем: реорганизация фирм в пяти традиционных информационных отраслях (фотография, издательская деятельность, компьютерная техника, телекоммуникации и развлечения) приводит к созданию трех новых информационных секторов: информационный контент, гаджеты и информационные магистрали. Данную позицию разделяет и Ли, утверждая, что различие между средствами массовой информации и телекоммуникациями становится все более размытым, подтвердив это исследованием по рынку США по данным 1782 сделок за период с 1984 по 1999 годы.

Одной из последних и наиболее интересных работ на тему интеграции внутри отрасли стало исследование Риаума и Бхабры изучающих создание ценности в ИТ по средствам M&A в США. Они разделяют компании внутри ИТ на 3 новых информационных сектора по критериям IEC, используя для разделения SIC-коды. И приходят к выводам, что, во-первых, стоимость фирмы для участников торгов M&A в двух информационных секторах (IEC) будет создаваться для M&A в одном ИТ секторе, во-вторых изменение стоимости фирмы будет положительным для компаний с одинаковым SIC кодами и нулевой или положительный для компаний с разными SIC-кодами. Таким образом они рассматривают теорию о горизонтальной интеграции. Ли объясняет популярность горизонтальной интеграции тем, что таким образом компании-покупатели удовлетворяют внутренние потребности компании. При этом Грация-Канал и Риальп-Криадо утверждают, что горизонтальная интеграция хороша, но ее эффективность может быть ниже эффективности вертикальной интеграции, т.к. возникает внутренний конфликт в компании из-за различных подходов, методик и совпадений в деятельности сотрудников. Это же подтверждают выводы Лии и Лим: нет оснований полагать, что ИТ-фирмы получают выгоду от горизонтальных M&A.

Основывая свое исследование на выборке из завершенных горизонтальных M&A в Малайзии с 1994 по 2006 год, Аик с коллегами приходят к выводам, что долгосрочная эффективность фирм в горизонтальных слияниях или поглощениях мотивируется иными целями, нежели синергетическими выгодами.

H5: Вертикальные сделки слияний и поглощений внутри ИТ отрасли демонстрируют большую эффективность, чем горизонтальные.

Вертикальность и горизонтальность внутри одной отрасли подразумевает разные или одинаковые сектора внутри этой отрасли участвуют в сделке.

В 2011 году 12 апреля 2011 г. всемирный экономический форум (ВЭФ) опубликовал рейтинг стран по развитию информационных технологий в 2010 – 2011 гг. Индекс развитости ИКТ основан на комбинации общедоступных статистических данных и результатов опроса руководителей компаний. Всего в рейтинге ВЭФ исследуются 138 стран, лидирующие позиции в котором занимают Швеция и Сингапур.

Что же касается BRICS- Китай развивает ИКТ успешнее всех остальных и опережает Индию (48), Бразилию (56), Южную Африку(61) и Россию (77).

H6: Эффективность сделки M&A зависит от уровня развитости информационных технологий в стране-цели.

Выгоды от любых M&A следует оценивать, анализируя не только реакцию цен на акции, но и влияние на будущие финансовые результаты фирм, которые должны обладать взаимодополняющими активами. Последние исследования идентифицируют несколько серьезных препятствий для успеха внедрения ИТ в слияниях и поглощениях. Во-первых, такие M&A обладают уникальной сложностью, требующей ассимиляции инноваций в дополнение к типичным проблемам интеграции. Де Мэн и Дуйстерс подчеркивают, что даже если объединение будет успешным в интеграции подразделений, занимающихся научными разработками, оно может столкнуться с трудностями в других областях бизнеса, что приведет к снижению общей производительности или дезинтеграции компании (Ard-Pieter de Man, Geert Duysters,2005).

1.2. Тенденции развития ИТ рынка.

Кризис 2008 года на несколько лет сильно затормозил развитие не только экономик в целом, но и технологий, их использование, применение и инвестирование. Только к 2010 году ИТ-отрасль начала набирать свои прежние обороты. Мировые расходы без учета колебаний курса валют в 2010 г. выросли на 8% в сравнении с 2009 г. до более чем $1,5 трлн, сообщает IDC. По словам аналитиков, с 2007 г. это наибольший прирост в годовом исчислении. К тому же, объем расходов оказался выше ожидаемых значений. С учетом сферы телекоммуникаций расходы выросли на 6% почти до $3 трлн.

Самые высокие темпы роста показал сегмент аппаратное обеспечение, в который входят персональные компьютеры, серверы, системы хранения данных, периферийное оборудование. Он вырос на 16% до отметки в более чем $661 млрд. В последний раз столь высокий рост был зафиксирован более 10 лет назад, в 1996 г.

В одном из исследований Gartner дается оценка развивающихся рынков за 2012 года: $0,92 трлн расходов по ИТ отрасли, что составляет около 31% от мировых затрат на ИT. Им удается сохранять позитивную динамику даже несмотря на экономическую нестабильность в целом во всем мире.

В 2015 году аналитическая компания Gartner опубликовала результаты глобального исследования ИТ-рынка в различных вертикальных отраслях. В 2014 году ИТ-затраты на вертикальных рынках в глобальном масштабе составили почти $2,8 трлн, что на 1,2% больше в сравнении с предыдущим годом. Наибольшие расходы — $490 млрд пришлись на компании, занятые в производстве и работой с природными ресурсами. У таких предприятий ИТ-бюджеты возросли на 1%. Примерно столько же потратили финансовые организации и специализирующиеся на обеспечении безопасности компании, так как все большую значимость приобретает именно информационная безопасность.

2015 год стал ударным по экономикам развивающихся стран в связи с резким ростом курсов доллара США и евро. Затраты на ИТ в этих странах по итогам года сократились более чем на 8,5%. Комментируя сложившуюся ситуацию, Анураг Гупта (Anurag Gupta) отметил нанесенный рынку «двойной удар» в виде высокого курса доллара (особенно по отношению к евро, иене и рублю) и замедления динамики роста развивающихся государств, среди которых – Бразилия, Китай и Россия. Многие технологические компании, ведущие отчетность в американской валюте, демонстрируют финансовый спад. Однако вице-президент по исследованиям Gartner Джон-Дэвид Лавлок (John-David Lovelock) уверен, что никакой катастрофы в этом нет, поскольку если не учитывать валютный фактор, то затраты на информационные технологии в мировом масштабе, поднялись на 2,7%, что на 0,6 процентного пункта меньше прежнего прогноза.

Далее представлен график демонстрирующий влияние доллара США на результаты расходов на ИТ в мире, в сравнении, если бы курс валют был бы постоянным.

Рисунок 1 - Влияние доллара США на результаты расходов на ИТ в мире

Глобальные продажи ИТ-решений (оборудование, программное обеспечение и сервисы) в 2015 году составили примерно $2,25 трлн, что без учета валютных колебаний на 6% больше, чем годом ранее. Эти темпы роста соответствуют тем, что имели место ежегодно с 2010 года. Год выдался относительно стабильным для ИТ-отрасли благодаря тому, что рынок смартфонов продолжил сильный рост, компенсировав слабый спрос на персональные компьютеры. В 2015 году смартфоны обеспечили половину роста ИТ-расходов в мировом масштабе. Помимо телефонов, рынку помогают расходы на облачную инфраструктуру, которые выросли на 26% и корпоративное программное обеспечение на 7%, особенно на софт в области аналитики, информационной безопасности и совместной работы[7;13].

Объем IT рынка немного сократился в 2016 году и составили $3,375 трлн, что на 0,6% меньше, чем годом ранее. В исследовании Gartner также говорится, что продажи систем для дата-центров в 2016 году составили $170 млрд, что на 0,6% меньше прошлогоднего показателя. Объем сегментов корпоративного ПО и ИТ-услуг повысился на 5,9% и 3,9%, достигнув соответственно 333 и 899 млрд долларов. Продажи ПК, планшетов, ноутбуков и мобильных телефонов в глобальном масштабе уменьшились на 9% до $588 млрд. В секторе коммуникационных услуг зафиксирован 1-процентный спад доходов поставщиков — до $1,38 трлн.

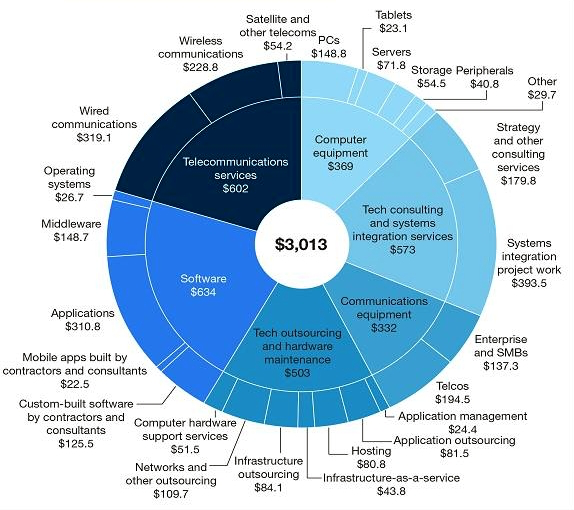

Что касается прогнозов на 2017 год, компания Forrester Research рассматривает структуру мирового рынка ИКТ следующим образом:

Рисунок 2 – Структура мирового рынка

Они разделяют отрасль ИКТ на шесть секторов: телекомуникации, компьютерное оборудование, услуги технологического консалтинга и системной интеграции, коммуникационное оборудование, технологический аутсорсинг и обслуживание оборудования, программное обеспечение. При этом указывая предполагаемые затраты на каждую сферу.

Если рассматривать общие тенденции по ИТ рынку за последние восемь лет, то наблюдается следующая динамика:

Рисунок 3 - Рост мировых ИТ-расходов (1996-2019)

На графике указаны основные «события», положительно повлиявшие на ИТ-прогресс, а именно появление настольных персональных компьютеров-1976год(на графике отражен продолжительный эффект от этого инновационного открытия), появление всемирной интернет паутины –ВЕБ 1.0 – конец 90х- начало 2000х, «сетевая революция» с появлением социальных сетей начиная с “Facebook” и чуть позже продолжаясь например “Одноклассники” или “Вконтакте” на территории РФ. Основными отрицательно влияющими моментами были экономические кризисы, нестабильности и войны-т.е. факторы которые влияют на экономику в целом.

Выводы по главе 1.

В современном мире существуют различные точки зрения на эффективность сделок слияний и поглощений, с учетом особенностей по развитым и развивающимся странам и отраслевой специфики.

По мере рассмотрения научных работ, нами были сформулированы шесть гипотез касательно сделок M&A в отрасли информационных технологий стран BRICS:

Н1: Эффективность сделки M&A, между развитыми и развивающимися странами, меньше чем внутри развитых стран.