Файл: Управление запасов на предприятиях гостиничного комплекса (Теоретические аспекты управления запасами на предприятии).pdf

Добавлен: 27.06.2023

Просмотров: 158

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты управления запасами на предприятии

Глава 2. Анализ управления запасами в ООО «Отель «Мечта»

2.1. Организационно-экономическая характеристика ООО «Отель «Мечта»

2.2. Анализ соблюдения нормативов запасов

2.3. Анализ товарооборачиваемости запасов

Глава 3. Управление системой товароснабжения ООО «Отель «Мечта» и пути её совершенствования

3.1. Общая характеристика резервов повышения эффективности деятельности ООО «Отель «Мечта»

3.2 Минимизация текущих затрат ООО «Отель «Мечта» по обслуживанию товарных запасов

- потребителю необходимы сведения о статусе заказа, наличии товара на складе, сроках поставки, в таком случае информация является неотъемлемым элементом обслуживания клиентов;

- наличие полной и надежной информации дает возможность уменьшить потребность в запасах за счет сокращения неопределенности в спросе, тем самым уменьшить общие затраты;

- своевременная информация увеличивает гибкость логистической системы для достижения конкурентных преимуществ.

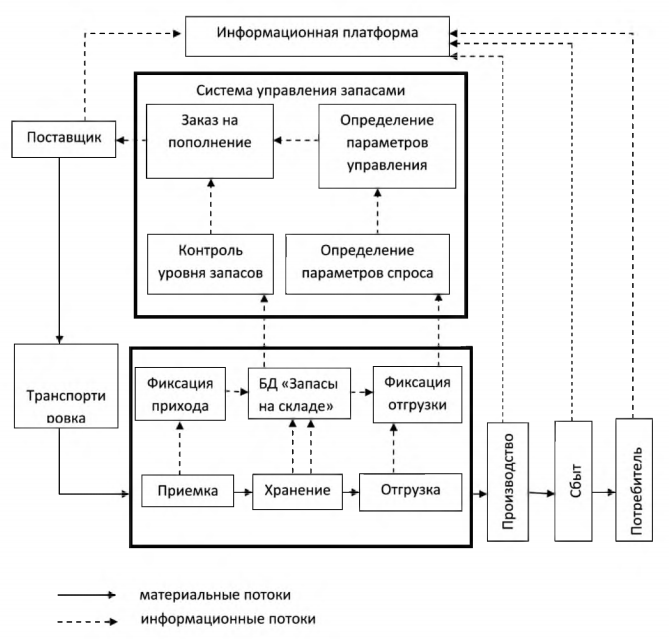

Информационное обеспечение в логистических системах подразумевает своевременность и точность обеспечения информацией лиц, принимающих управленческие решения[10]. Данное обеспечение информацией представлено в модели движения информационного потока при управлении запасами на рис. 1.2.

Это схема организации движения информационных потоков в системе управления, отражающих состояния ресурсного обеспечения производства. Здесь показаны основные элементы, схемы процесса выпуска продукции: поставщики, снабжение, производство, сбыт, потребитель и изображено движение соответствующих информационных потоков.

Информационные потоки направлены к информационной платформе, технические и программные средства которой обеспечивают обработку поступающей информации.

Для управления информационным ресурсом системы управления организуется информационная деятельность в следующих основных направлениях:

- поддержка и развитие информационной системы управления производством;

- выявление и отбор основных источников информации;

- сбор и обработка информации, анализ ее достоверности и значимости;

- выявление тенденций;

- разработка прогнозов и альтернатив поведения предприятия;

Рис.1.2. Модель движения информационного потока при управлении запасами

- принятие управляющих решений для реализации стратегических планов;

- формирование и постоянное обновление базы знаний предпринимательских идей и связанных с ними рисков и др.[11].

Внутри модели представлена структура системы управления запасами. На складе осуществляются операции по физическому перемещению материального потока - приемка, хранение, отгрузка. Данные об этих операция хранятся в виде электронной копии в складском компьютере (база данных «Запасы на складе», данные о приходе и расходе). Система управления осуществляет запрос складского компьютера для получения данных о текущих запасах на момент запроса.

Согласно данным фактических отгрузок определяются параметры спроса на товар данного наименования: интенсивность спроса, законы распределения - функция распределения, плотность распределения, их параметры.

По характеристикам спроса вычисляются значения параметров управления запасами - критический уровень, объем партии заказа и др.

При достижении запасов критического уровня поставщику подается заявка на пополнение запасов. После оплаты, отгрузки заказа поставщиком и транспортировки запасы восстанавливаются.

Таким образом, для результативного использования данных в системе управления организуется информационный ресурс, устанавливающий связь потоков внутренней и внешней информации, а также методов, технологий и средств поиска, обработки и распределения информации для принятия управленческих решений. Активное использование информационного ресурса системы управления дает возможность получить ряд преимуществ в управлении организацией. Обработка оперативной информации на всех этапах управления производственными процессами дает возможность определить оптимальную величину добавления стоимости выпускаемого продукта. Деятельность, связанная с целенаправленным поиском и обработкой данных может содействовать развитию новых технологических знаний, позволяющих уменьшить производственные и коммерческие риски и организовать систему управления запасами таким образом, чтобы уровень запаса не опускался ниже нормы, при это не создавая излишние запасы.

Глава 2. Анализ управления запасами в ООО «Отель «Мечта»

2.1. Организационно-экономическая характеристика ООО «Отель «Мечта»

Общество с ограниченной ответственностью «Отель «Мечта» создано и действует в соответствии с Гражданским кодексом РФ, Федеральным законом «Об обществах с ограниченной ответственностью».

Полное фирменное наименование Общества: на русском языке – Общество с ограниченной ответственностью «Отель «Мечта». Сокращенное фирменное наименование Общества: на русском языке – ООО «Отель «Мечта».

Место нахождения Общества: 603057, г. Нижний Новгород, пр. Гагарина, д. 54. По указанному адресу находится Исполнительный орган Общества (Генеральный директор).

Основным видом деятельности ООО «Отель «Мечта» является предоставление гостиничных услуг (в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД) – деятельность гостиница без ресторана).

Для обеспечения деятельности Общества за счет вклада его Участника образован уставный капитал в размере 100000 рублей. Уставный капитал Общества оплачен Участником Общества полностью денежными средствами.

Организационная структура управления ООО «Отель «Мечта» представлена на рис.2.1. Таким образом, в ООО «Отель «Мечта» используется линейно-функциональная структура управления.

Динамика финансовых результатов деятельности ООО «Отель «Мечта» представлена в табл.2.1.

Выручка ООО «Отель «Мечта» в 2016г. составила 592590 тыс. руб., что на 409170 тыс. руб. больше, чем в 2015г. (темп роста данного показателя составляет 323,08%). Себестоимость проданных товаров в отчетном (2016г.) равна 565865 тыс. руб., удельный вес данного показателя в выручке увеличился на 0,94%.

Генеральный директор

Коммерческий директор

Начальник отдела обслуживания

Главный бухгалтер

Менеджеры по продажам

Администратор

Горничная

Рабочий по комплексной уборке

Старшая горничная

Кассир

Рис.2.1. Организационная структура ООО «Отель «Мечта»

Таблица 2.1 – Анализ основных финансовых показателей ООО «Отель «Мечта» за 2015-2016гг.

|

Наименование показателя |

Сумма, тыс.руб. |

Уд. вес в выручке, % |

Абсол. откл., тыс.руб. |

Темп роста, % |

Откл. по уд. весам |

||

|

2015г. |

2016г. |

2015г. |

2016г. |

||||

|

Выручка (нетто) |

183420 |

592590 |

100,00 |

100,00 |

409170 |

323,08 |

0,00 |

|

Себестоимость |

173428 |

565865 |

94,5524 |

95,4901 |

392437 |

326,28 |

0,94 |

|

Валовая прибыль |

9992 |

26725 |

5,4476 |

4,5099 |

16733 |

267,46 |

-0,94 |

|

Коммерческие расходы |

7991 |

14200 |

4,36 |

2,40 |

6209 |

177,70 |

-1,96 |

|

Прибыль (убыток) от продаж |

2001 |

12525 |

1,09 |

2,11 |

10524 |

625,94 |

1,02 |

|

Проценты к получению |

0 |

4 |

0,00 |

0,00 |

4 |

- |

0,00 |

|

Проценты к уплате |

386 |

2720 |

0,21 |

0,46 |

2334 |

704,66 |

0,25 |

|

Прочие доходы |

0,00 |

0,00 |

0 |

- |

0,00 |

||

|

Прочие расходы |

326 |

787 |

0,18 |

0,13 |

461 |

241,41 |

-0,05 |

|

Прибыль (убыток) до налогообложения |

1289 |

9022 |

0,70 |

1,52 |

7733 |

699,92 |

0,82 |

|

Чистая прибыль (убыток) |

662 |

6857 |

0,36 |

1,16 |

6195 |

1035,80 |

0,80 |

Валовая прибыль ООО «Отель «Мечта» (т.е. прибыль от основного вида деятельности предприятия – перепродажи товаров) составляет 26725 тыс. руб. (темп роста по сравнению с 2015г. – 267,46%).

Сравнительная структура выручки ООО «Отель «Мечта» приведена на рис. 2.2.

|

а) Структура выручки в 2015г. |

б) Структура выручки в 2016г. |

Рис.2.2. Структура выручки ООО «Отель «Мечта» в 2015-2016гг.

Проведем факторный анализ изменения валовой прибыли в зависимости от выручки и удельного веса валовой прибыли в выручке.

Факторная модель имеет вид:

Рост валовой прибыли за анализируемый период составил 16733 тыс. руб. Увеличение выручки от продаж товаров на 409170 тыс. руб. привело к росту валовой прибыли на 22258 тыс. руб. Снижение удельного веса (с 5,45% до 4,51%) валовой прибыли в выручке (т.е. рост удельного веса себестоимости реализованных товаров (услуг) в выручке) привело к снижению валовой прибыли на 5525 тыс. руб.

В заключение данного раздела работы остается добавить, что чистая прибыль ООО «Отель «Мечта» возросла по сравнению с прошлым аналогичным периодом (2015г.) на 6195 тыс. руб.; её удельный вес в выручке предприятия увеличился на 0,8%. Именно за счет роста данного показателя и наблюдается общее увеличение собственных средств предприятия, что является для ООО «Отель «Мечта» в целом благоприятной тенденцией.

2.2. Анализ соблюдения нормативов запасов

Проверка соблюдения нормативов запасов в действующей оценке по ООО «Отель «Мечта» является первым этапом анализа управления запасами на предприятии (табл. 2.2).

Так как нормативы запасов устанавливаются поквартально, то и их изучение проводится, прежде всего, по каждому кварталу в отдельности. Анализ текущих запасов начинают с сопоставления фактических их размеров с установленными нормативами. Изучение запасов проводят не только в сумме, но и в днях оборота. Для определения запасов в днях необходимо их сумму разделить на объем розничного товарооборота за изучаемый период и умножить на количество дней этого периода. При анализе принято считать в месяце 30 дней, квартале - 90, в году - 360 дней[12]. При изучении фактических запасов по данным за квартал их обычно определяют в днях исходя из товарооборота данного квартала.

Таблица 2.2 - Проверка соблюдения нормативов запасов в действующей оценке по ООО «Отель «Мечта» за 2016г.

При их анализе по данным за месяц фактические запасы в днях на конец месяца определяют к товарообороту истекшего месяца.

Фактические запасы в первом квартале отчетного года по ООО «Отель «Мечта» составили: на 1.01 — 20160 тыс. руб.; на 1.02 - 21820 тыс. руб.; на 1.03 - 21610 тыс. руб. и на 1.04 - 22033 тыс. руб.

Фактический розничный товарооборот за 2016г. (с поквартальной разбивкой) составляет (тыс. руб.):

|

I квартал |

154073,4 |

III квартал |

136295,7 |

|

II квартал |

142221,6 |

IV квартал |

159999,3 |

Запасы в первом квартале по ООО «Отель «Мечта» составили (в днях):

Оценку состояния запасов следует давать, прежде всего, в днях, т.е. увязывать их размер со степенью выполнения плана и динамикой розничного товарооборота. Норматив запасов (в днях) на первый квартал по ООО «Отель «Мечта» установлен в размере 13 дней. Таким образом, запасы в первом квартале занижены: на 1.02 — на 0,25 дня; на 1.03 – на 0,38 дня; на 1.04 – на 0,13 дня, а на 1.01 они занижены на 1,3 дня.

В процессе анализа устанавливают, как запасы обеспечивают развитие товарооборота и бесперебойное снабжение населения необходимыми товарами; изучают причины выявленных отклонений фактических запасов товаров от установленных нормативов. Такими причинами могут быть: невыполнение или перевыполнение плана товарооборота; невыполнение или перевыполнение плана поступления товаров; завоз товаров, не пользующихся спросом, или в размерах, превышающих спрос; неравномерное поступление товаров; неправильное распределение товарных ресурсов между отдельными предприятиями и их подразделениями; отсутствие достаточной информации у населения об имеющихся товарах, способах их потребления. Товарные запасы в сумме обычно снижаются, если поступление товаров отстает от темпов увеличения товарооборота, и повышаются при опережающих темпах роста поступления товаров.

Анализируя данные табл.2.2, можно отметить, что запасы текущего назначения в изучаемом периоде в небольших размерах отклонялись от установленных нормативов. Однако на конец анализируемого периода они оказались заниженными (в днях оборота).

Запасы на конец квартала одновременно являются и остатками товаров на начало следующего квартала. В связи с этим их следует также сопоставлять с нормативом в днях на следующий квартал. Предварительно необходимо фактические запасы на конец квартала определить в днях исходя из плана товарооборота на следующий квартал. Фактические запасы по ООО «Отель «Мечта» на конец первого квартала (на 1 апреля) составили 22033 тыс. руб. На второй квартал план товарооборота установлен в размере 150000 тыс. руб. Фактические запасы в днях на конец первого квартала, исчисленные к плановому товарообороту второго квартала, составили 13,22 дня [22033 / (150000 / 90)]. Норматив запасов на второй квартал установлен в размере 15,5 дня. Следовательно, ООО «Отель «Мечта» на начало второго квартала имеет заниженные запасы на 2,28 дня (15,50 - 13,22), что создаст определенные трудности в развитии товарооборота.