ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 19.10.2020

Просмотров: 897

Скачиваний: 1

101

механизма усреднения обязательных резервов Банк России проводит опе-

рации ломбардного кредитования на фиксированных условиях. Денежные

средства предоставляются в день обращения кредитной организации на

сроки 1, 7 и 30 календарных дней без права досрочного возврата по фик-

сированной процентной ставке. По кредитам, предоставляемым на срок 1

и 30 календарных дней, фиксированная процентная ставка устанавливает-

ся равной 12,0% годовых. По кредитам, предоставляемым на срок 7 кален-

дарных дней, фиксированная процентная ставка

устанавливается равной

средневзвешенной ставке последнего ломбардного кредитного аукциона.

В случае если последние два аукциона признаны несостоявшимися, лом-

бардные кредиты Банка России на срок 7 календарных дней предоставля-

ются по процентной ставке 12,0% годовых.

Для получения ломбардных кредитов на корреспондентский счет,

открытый в уполномоченной РНКО, кредитные организации подают заяв-

ки на участие в ломбардном кредитном аукционе/заявления на получение

ломбардного кредита по фиксированной процентной ставке с использова-

нием Системы электронных торгов ЗАО ММВБ (СЭТ ММВБ) в соответст-

вии с Правилами заключения Банком России сделок с КО с использовани-

ем Системы электронных торгов ЗАО ММВБ (утверждены Советом Ди-

ректоров ЗАО «Московская межбанковская валютная биржа» от

12.05.2006, согласованы с Банком России 29.05.2006)

.

Ломбардные кредиты по фиксированным процентным ставкам пре-

доставляются в зависимости от проведения ЗАО ММВБ торговых сессий

–

при подаче заявлений в СЭТ ММВБ в первую сессию (до 12

-

00 Москов-

ского времени) кредиты предоставляются

–

к 15

-

00 Московского времени,

при подаче заявлений в СЭТ ММВБ во вторую сессию (до 17

-

00 Москов-

ского времени)

–

кредиты предоставляются к 20

-

00 Московского времени.

Извещения о предоставлении кредита Банка России, обеспеченного

залогом (блокировкой) ценных бумаг, на корреспондентский счет, откры-

тый в уполномоченной РНКО, представляются кредитным организациям

территориальным учреждением Банка России по месту ведения коррес-

пондентского счета кредитной организации

-

заемщика.

Обеспечением по внутридневным кредитам, кредитам овернайт и

ломбардным кредитам служит залог (блокировка) ценных бумаг.

принимаемых в обеспечение по кредитам

Банка России, обеспеченным залогом (блокировкой) ценных бумаг вклю-

чаются выпуски ценных бумаг, отвечающие следующим требованиям

1. выпуск включен в Ломбардный список Банка России

2. по выпуску установлен поправочный коэффициент Банка России

применяемый для расчета стоимости ценных бумаг, принимаемых в обес-

печение кредитов Банка России;

102

3. выпуск допущен к обращению на ЗАО ММВБ в Секторе для рас-

четов по федеральным государственным ценным бумагам;

4. до погашения выпуска осталось не менее 7 рабочих дней. При

этом под датой погашения выпуска ценных бумаг подразумевается бли-

жайшая из следующих дат: дата, по состоянию на которую определяются

владельцы ценных бумаг с целью выплаты в их пользу номинальной стои-

мости (части номинальной стоимости) ценных бумаг; дата, по состоянию

на которую определяются владельцы ценных бумаг с целью выплаты в их

пользу купонного дохода по ценным бумагам (если с указанной даты до

даты выплаты купонного дохода депозитарные операции с соответствую-

щими ценными бумагами в уполномоченных депозитариях не осуществ-

ляются); дата обратного выкупа выпуска Банком России. (Выписка из

Ломбардного списка Банка России представлена в приложении

3)

Учет залогового обеспечения осуществляется уполномоченными де-

позитариями (НП "Национальный депозитарный центр" и Дилерами на

рынке ГКО

–

ОФЗ).

Обеспечение ломбардного кредита или кредита овернайт считается

достаточным если в день выдачи кредита рыночная стоимость ценных бу-

маг всех выпусков, входящих в залоговый портфель, с учетом поправоч-

ных коэффициентов Банка России, равна либо превышает сумму испраши-

ваемого кредита и процентов за предполагаемый период пользования кре-

дитом Банка России.

Требования к кредитным организациям

-

контрагентам Банка России

1.

отнесена к 1 или 2 классификационным группам в соответст-

вии с нормативными актами Банка России (для небанковских кредитных

организаций

-

в соответствии с Указанием Банка России от 31.03.2000

№

766-

У, с изменениями; для банков

–

в соответствии с Указанием Банка

России от 30.04.2008 №

2005-

У);

2.

не имеет недовзноса в обязательные резервы, неуплаченных

штрафов, непредставленного расчета размера обязательных резервов;

3.

не имеет просроченных денежных обязательств перед Банком

России;

4.

предоставила на основании договора корреспондентского сче-

та (договоров корреспондентского субсчета) Банку России право на спи-

сание денежных средств с ее корреспондентского счета и корреспондент-

ских субсчетов, открытых в Банке России (уполномоченных РНКО), в

объеме требований Банка России по договорам на предоставление кредита

Банка России на основании инкассовых поручений Банка России без рас-

поряжения банка

–

владельца счета.

5.

Предоставила на основании договора банковского счета, за-

ключенного с РНКО, Банку России право получать информацию об опера-

103

циях по счету в уполномоченной РНКО (для получения ломбардных

кре-

дитов на корреспондентский счет, открытый в уполномоченной РНКО).

Для обеспечения возможности получения в Банке России внутри-

дневных кредитов и кредитов овернайт или ломбардных кредитов на кор-

респондентские счета (субсчета), открытые в Банке России, кредитной ор-

ганизации необходимо

заключить с Банком России Генеральный кредит-

ный договор на предоставление кредитов Банка России, обеспеченных за-

логом (блокировкой) ценных

бумаг. Для обеспечения возможности полу-

чения в Банке России ломбардных кредитов на корреспондентский счет,

открытый в уполномоченной РНКО, кредитной организации надлежит за-

ключить с Банком России Договор на предоставление кредитов Банка Рос-

сии, обеспеченных залогом (блокировкой) ценных бумаг, по сделкам, со-

вершаемым на ММВБ с использованием Системы электронных торгов

ЗАО ММВБ

.

Заключение Генерального кредитного договора, а также До-

говора от имени Банка России осуществляется территориальным учрежде-

нием Банка России по месту ведения корреспондентского счета кредитной

организации.

Банк России предоставляет кредитным организациям возможность

получения кредита под залог векселей (прав требования по кредитным до-

говорам) или под поручительства кредитных организаций на срок до 180

календарных дней, при этом допускается его досрочное погашение. В на-

стоящее время указанным механизмом могут воспользоваться кредитные

организации, имеющие открытые корреспондентские счета или коррес-

пондентские субсчета в территориальных учреждениях Банка России

в

77

регионах РФ. Потенциальному банку

-

заемщику необходимо передать со-

ответствующие документы для рассмотрения Банком России вопроса о за-

ключении договора, предоставление бухгалтерской отчетности организа-

ций не требуется. Срок рассмотрения заявки составляет до 8 дней. В на-

стоящее время процентные ставки установлены в размере

105

% годовых

на срок 2 недели, 11,5% годовых

-

на срок 3 месяца, 12,25% годовых

–

на

срок 6 месяцев, 12,75%

-

на срок 12 месяцев. В целях снижения риска вве-

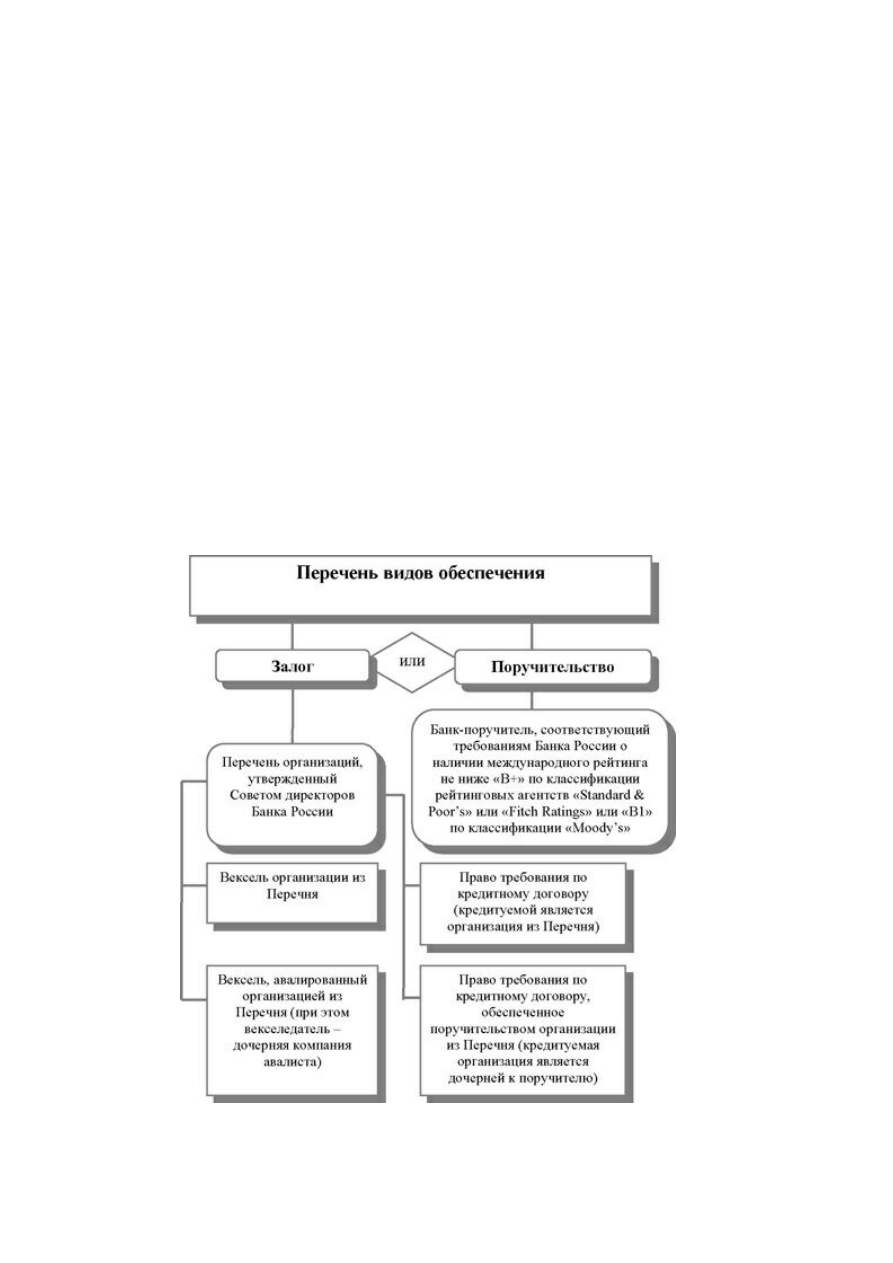

для корректировки стоимости прини-

маемого в обеспечение имущества. Перечень организаций, чьи обязатель-

ства принимаются в обеспечение по кредитам, формируется на основе

данных, публикуемых несколькими международными рейтинговыми

агентствами,

и утверждается

Советом директоров Банка России. Возмож-

ные варианты принимаемого обеспечения приведены на следующей схеме,

представленной на рис.

4

104

Рис. 4. Характеристика видов обеспечения по кредитам банка России

Банк

-

потенциальный заемщик может заранее предоставлять в тер-

риториальное учреждение Банка России обеспечение (векселя и права тре-

бования по кредитным договорам) для получения кредита в будущем, то

есть заранее сформировать "пул обеспечения из "нерыночных" активов".

Банк

–

потенциальный заемщик (банк

-

заемщик) должен отвечать

следующим критериям:

1.

отнесена к 1 или 2 классификационным группам в соответст-

вии с нормативными актами Банка России (для небанковских кредитных

организаций

-

в соответствии с Указанием Банка России от 31.03.2000

№

766-

У, с изменениями; для банков

–

в соответствии с Указанием Банка

России от 30.04.2008 №

2005-

У);

2.

не имеет недовзноса в обязательные резервы, неуплаченных

штрафов за нарушение нормативов обязательных резервов, непредстав-

ленного расчета размера обязательных резервов;

3.

не имеет просроченных денежных обязательств перед Банком

России, в том числе по кредитам Банка России и по процентам по ним;

4.

предоставил на основании договора корреспондентского счета

(договоров корреспондентского субсчета) Банку России право на списание

денежных средств с его корреспондентского счета и корреспондентских

субсчетов, открытых в Банке России, в объеме требований Банка России

по договорам на предоставление кредита Банка России на основании ин-

кассовых поручений Банка России без распоряжения банка

–

владельца

счета;

5.

по ранее полученным в соответствии с Положением Банка

кредитам в течение последних 6 ме-

сяцев не допускал:

случаев невыполнения обязательств по своевременному

информированию Банка России о состоянии и стоимости предоставленно-

го в залог имущества;

случаев сообщения в целях получения кредита недосто-

верной информации, а также противодействия проверке ее достоверности.

Кредит Банка России под «нерыночные активы» признается обеспе-

ченным, если выполняется одно из следующих условий:

1.

Имущество, обеспечивающее исполнение обязательств банка

-

заемщика по кредиту Банка России (векселя и права требования по кре-

дитным договорам), в зависимости от его вида соответствует предъявляе-

мым критериям, и его стоимость, выраженная в национальной валюте и

скорректированная на соответствующие поправочные коэффициенты,

равна предполагаемой или оставшейся к погашению сумме обязательств

105

банка

–

потенциального заемщика (банка

-

заемщика) по кредиту Банка

России или превышает указанную сумму.

2.

Банк

-

поручитель (банки

-

поручители) по кредиту Банка России

соответствует (соответствуют) предъявляемым к нему (ним) требованиям,

и сумма поручительства банка

-

поручителя (общая сумма поручительств

банков

-

поручителей) равна сумме требований Банка России по договору

на предоставление кредита Банка России или превышает указанную сум-

му.

Вексель либо право требования по кредитному договору, передавае-

мые банком

-

заемщиком в обеспечение по кредиту Банка России, должны

соответствовать следующим критериям:

1.

оформлены либо заключены с соблюдением законодательства

Российской Федерации, в отношении векселей также предусмотрено со-

блюдение стандартов выдачи и погашения векселей, утвержденных само-

регулируемыми организациями участников вексельного рынка, заклю-

чившими с Банком России соглашение о взаимодействии (в настоящее

время

Ассоциация Участников Вексельного Рынка

АУВЕР), и не вклю-

чен указанными организациями в перечень ценных бумаг, выбывших из

законного владения;

2.

сумма обязательств выражена в рублях, евро, долларах США

или в английских фунтах стерлингов;

3.

отнесены к I или II категории качества в соответствии с Поло-

жением Банка России № 254

-

П от 26.03.2004;

4.

другим критериям.

Организация, являющаяся векселедателем (авалистом) по векселю,

передаваемому банком

-

заемщиком в обеспечение по кредиту Банка Рос-

сии, либо заемщиком (поручителем) по кредитному договору, право тре-

бования по которому передается банком

-

заемщиком в обеспечение по

кредиту Банка России, должна отвечать следующим требованиям:

1.

является резидентом Российской Федерации и включена в пе-

речень организаций, векселя которых (права требования по кредитным до-

говорам к которым) могут приниматься в обеспечение по кредитам Банка

России, а также организаций, которые могут выступать авалистами по век-

селям (поручителями по правам требования по кредитным договорам),

принимаемым в обеспечение по кредитам Банка России, то есть соответст-

вует требованиям Банка России о наличии международного рейтинга не

ниже "B+" по классификации рейтинговых агентств "Standart & Poor's" или

"Fitch Ratings" либо "B1"по классификации "Moody's". Перечень утвер-

ждается Советом Директоров Банка России

2.

имеет доли в уставном капитале банка

-

заемщика в размере не

более 20% от суммы его уставного капитала или имеет не более 20% акций