Файл: Перевозка это перемещение товаров, пассажиров и багажа, которое осуществляется в соответствии с положениями главы 40 Гражданского кодекса Российской Федерации.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 25.10.2023

Просмотров: 89

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

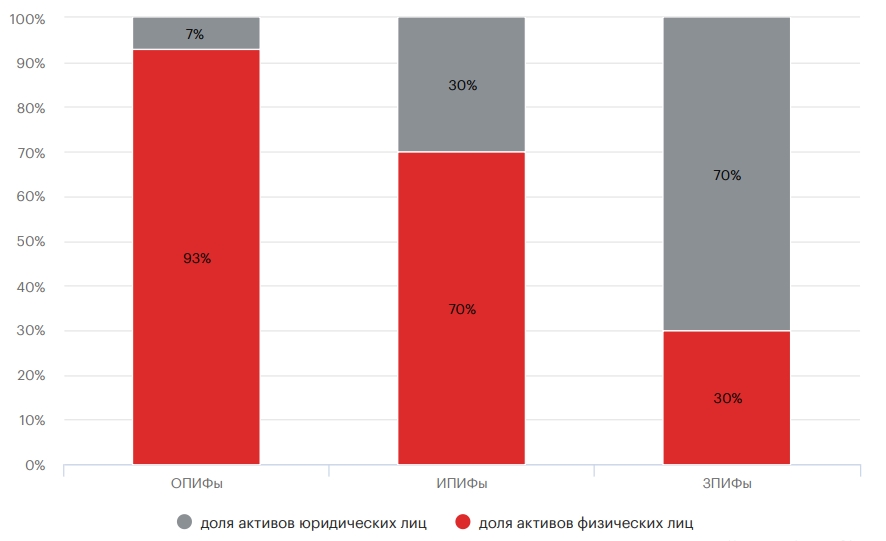

В розничных фондах доля активов физических лиц, по данным управляющих компаний, на конец 2021 года составила 87%, а в открытых паевых инвестиционных фондах – 93%. Статистически низкая доля активов физических лиц в БППИ (61%) объясняется наличием счетов номинального держателя, которые в отчетности отражаются как счета юридических лиц, однако на практике акции в основном принадлежат физическим лицам. В то же время ряд участников рынка предоставили данные о дисперсии активов ПИФов по активам физических и юридических лиц на основе информации о конечных акционерах, однако некоторым не удалось реализовать такой расчет на уровне техники. В ЗПИФах доля активов юридических лиц на конец 2021 года составила 70%, корпоративных – 30%. В ИПФах доли распределялись ровно наоборот – 30% активов физлиц и 70% юрлиц.

График 8. Доли активов физических и юридических лиц в ОПИФах, ИПИФах и ЗПИФах на 31.12.2021

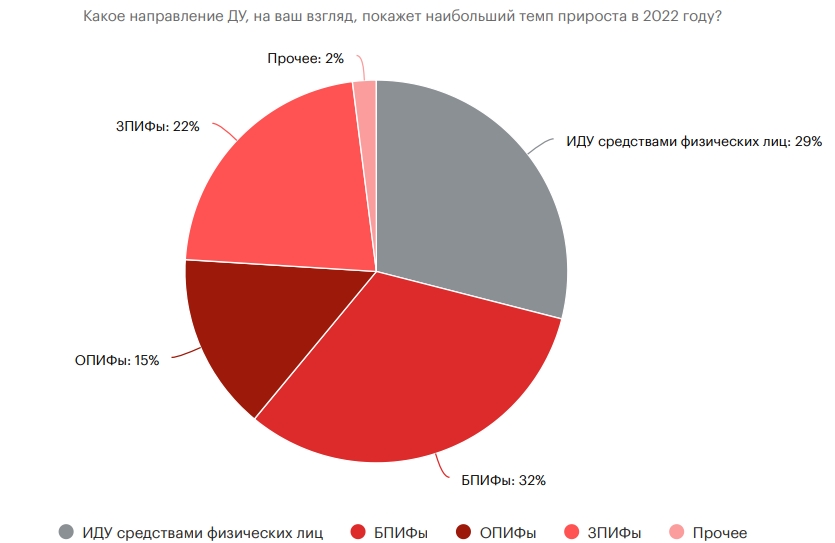

График 9. Результаты опроса участников рынка, проведенного в январе 2022 года

Программа обучения рынку управления активами на 2021 год подготовлена рейтинговым агентством «Эксперт РА» на основе опроса управляющих компаний. Для оценки правильности данных, предоставляемых компаниями, используются процедуры сравнения запрашиваемых характеристик с результатами предыдущих периодов, а также сверки полученной информации с имеющейся доступной статистикой, однако сами компании несут ответственность за достоверность этой информации.

При обработке данных анкет индивидуальные характеристики соотносятся с общей суммой компаний, что позволяет выявить компании с необычными отношениями, от которых запрашиваются уточнения и пояснения. Общая сумма средств под управлением была получена путем сложения стоимости собственных активов по отдельным сферам управления. Цена неповрежденных активов паевых инвестиционных фондов запрашивалась в соответствии с отчетными формами 0420502. На графиках с совокупным объемом рынка ПДУ и коллективных инвестиций указаны оценки рейтингового агентства «Эксперт РА», полученные на основе цены активов в управлении на основании информации из анкет компаний, участвовавших в опросе, и составил около 10,5 трлн руб. на 31 декабря 2021 г., т.е. менее 97% рынка в валютном выражении.

3.2 Разработка предложений по совершенствованию услуг доверительных управляющих на рынке ценных бумаг в России

Доверительное управление работает как источник привлечения сбережений трейдеров на экономическом рынке и присутствует в Российской Федерации чуть более 20 лет. Отношения между попечителем и учредителем управления получили законодательное и договорное закрепление. Однако практика доверительного управления позволяет говорить о том, что на подлинный момент возникает ряд задач, остро требующих выводов для его полноценного формирования.

Следуя по стопам, эти проблемы управления доверием были отмечены следующим образом:

- несовершенство нормативного

-правовые основы доверительного управления;

- отсутствие прозрачности в работе менеджеров;

- трудности «морального риска», которые характеризуются небрежным выполнением руководителем собственных функций;

- сложности в договорных отношениях между учредителем управления и руководителем [1].

Исследование под углом зрения неоинституциональной доктрины дает возможность рассмотреть управление доверием с точки зрения трансакционных потерь. Все убытки доверительного управления можно разделить на убытки ex ante (затраты на поиск и оценку информации и потерю разрешения контракта) и ex post убытки (затраты на контроль и убытки при разрешении споров между учредителем управления и управляющим). [4].

Заявленные потери имеют все шансы сформироваться как на макроуровне, так и, например, на микроуровне.

Под влиянием моментов макроуровня есть все шансы появиться соответствующие убытки ex ante:

а) недостаточное количество запросов на раскрытие информации;

б) отсутствие единых рейтингов и вопросы раскрытия информации; в) Привлечение общепринятых муниципальных стандартов для расчетов по традиционным договорам. В свою очередь, постфактум убытки возникают по следующим причинам:

а) Отсутствие претензий по раскрытию информации контролирующим органам;

б) отсутствие четко определенной ответственности руководителя за неисполнение требований о проведении надлежащей проверки активов учредителя управления и санкций за передачу учредителю управления заведомо ложных сведений;

в) отсутствие компенсационного механизма;

г) Отсутствие специального механизма разрешения споров между учредителем и управляющим. На микроуровне трудности в управлении доверием возникают из-за ожидаемых затрат:

а) Попечители добровольно не раскрывают информацию о своей деятельности;

б) При расторжении договора доверительного управления применяются обычные договоры и положения.

Убытки постфактум возникают в результате:

а) раскрытие информации о работе руководителя только на уровне требований законодательства;

б) Негибкость договорных отношений. Вывод поставленных задач можно продать с помощью 2 устройств.

Первый будет запущен «сверху вниз» и предполагает ряд законодательных инициатив, которые создадут условия для формирования доверительного управления в РФ, что фактически приведет к изменению отношений между управляющим и учредителем. . 2 устройство предполагает конфигурации «снизу вверх», заключающиеся в активизации самих руководителей и их профессиональных объединений в рамках действующего законодательства.

Устройство улучшения «сверху вниз» состоит из соответствующих компонентов:

1. Задача - защита интересов трейдеров - учредителей доверительного управления.

2. Задачи:

- повысить прозрачность работы менеджеров;

- обеспечить сохранность средств учредителей управления;

- улучшение договорных отношений; - качественная информационная поддержка для анализа работы менеджеров потенциальных покупателей и регуляторов.

3. Органы регулирования: государственные органы (Центральный банк Российской Федерации (далее - Центральный банк Российской Федерации), Министерство финансов, Правительство), саморегулируемые организации профессиональных участников рынка ценных бумаг (далее - СРО).

4. Объект дисциплины: профессиональная деятельность в сфере опеки.

5. Объект регулирования: доверительные управляющие, имеющие лицензию на осуществление деятельности по доверительному управлению.

6. Информационное обеспечение: действующее законодательство в сфере рынка ценных бумаг, которое необходимо будет соответствующим образом изменить.

К методам и инструментам механизма совершенствования доверительного управления относятся:

1. Регистрация обязательного членства в саморегулируемых организациях. Членство в СРО неизбежно замораживается для всех доверенных лиц, работающих в смысле подсобных коммерсантов. В своей работе СРО обязаны создавать стереотипы доверительного управления. Членство в СРО должно быть заморожено как важное условие для выдачи лицензии. В рамках СРО ожидается интенсивное внедрение третейских судов, в структуре которых будут специальные отделы, занимающиеся вопросами доверительного управления.

2. Выполнение незаменимой роли в балансировочном механизме. СРО обязаны создавать компенсационные фонды и осуществлять контроль за регулированием их методов, своевременным перечислением взносов в фонды и уплатой из этих фондов.

3. Увеличить объем информации, раскрываемой органам местного самоуправления и СРО. Отчетность в ЦБ РФ требуется вести:

- сумма активов траста с указанием их структуры;

- количество заключенных и расторгнутых за период договоров доверительного управления;

- Информация о происшествии и судебных разбирательствах в доверительном управлении.

4. Увеличение объема информации, раскрываемой Доверительными управляющими всем заинтересованным сторонам в дополнение к уже имеющейся информации:

- об итогах опеки в отчетном периоде или их отсутствии;

- годовая отчетность не менее чем за 3 последних отчетных периода;

- сведения о сотрудниках, осуществляющих доверительное управление, и их квалификации. Внедрение механизма «снизу вверх» для улучшения управления доверием включает в себя те же задачи, задачи, элементы и вещи, на которые намекали ранее. Особое место отводится регламентной работе СРО.

Методы и инструменты предоставленного механизма основаны на действующем законодательстве о рынке ценных бумаг и имеют все шансы быть реализованными без их настройки.

1. Усиление фидуциарных прав СРО:

- принятие стереотипов доверительного управления;

- Принятие этического кодекса, обязательного для исполнения всеми членами СРО;

- добровольное принятие на себя обязательств по раскрытию информации о собственном экономическом положении и результатах осуществления доверительной деятельности членами СРО или обязательность такого раскрытия для членов СРО.

2. Ограничение на использование обычных договоров и положений при роспуске трастовых договоров:

- Заявление СРО о расторжении договоров личного доверительного управления в контексте стереотипов и кодексов этики и отказа от традиционных договоров.

3. Повышение экономической грамотности населения в сфере доверительного управления:

- проведение разъяснений о рисках рынка ценных бумаг и доверительного управления, публикация информации СРО, рейтинговыми агентствами

, профессиональными участниками;

- уведомления о необходимости решения нестандартных договоров с руководителями.

4. Раскрытие информации о работе доверенных лиц третьими лицами:

- проведение рейтинговыми агентствами оценки надежности доверительных управляющих;

- разработка методики оценки финансового положения доверительных управляющих на основе опубликованных отчетов и информации.

Таким образом, решение задач доверительного управления может быть достигнуто за счет сочетания механизма «сверху вниз», который требует вмешательства страны и реформы денежного рынка, и механизма «снизу вверх», который может осуществляется в рамках существующей правовой базы.

Также важно указать, что устройство «сверху вниз» может быть дополнено методами и инструментами, созданными для механизма «снизу вверх», что, собственно, и приведет затем к развитию доверительного управления с поддержкой усиления регулирование и ответственность попечителей на добровольной основе.

Заключение

Таким образом, задача и задачи, поставленные в представленной дипломной работе, успешно выполнены. По результатам курсовой работы можно сделать соответствующие выводы:

1. В самом общем виде рынок ценных бумаг будет определен именно как совокупность определенных финансовых отношений под предлогом эмиссии, а также привлечения всевозможных ценных бумаг между всеми его участниками. В настоящее время в Российской Федерации регулирование рынка ценных бумаг усилено Законом «О рынке ценных бумаг».

2. Квалифицированный участник рынка ценных бумаг - юридическое лицо или индивидуальный предприниматель, прошедшие определенный отбор и зарегистрированные в соответствующем государственном органе или саморегулируемой организации, занимающиеся определенным видом деятельности на основании лицензии.

На сегодняшний день виды деятельности профессиональных участников рынка ценных бумаг делятся на следующие категории: брокерская деятельность; концессионерская деятельность; управление активами; кастодиальная деятельность; работа с реестром.

3. Регулирование рынка ценных бумаг предполагает наличие адекватного инвентаря, с помощью которого регулирующие органы воздействуют на регулируемую составляющую в процессе достижения поставленных целей. Соответственно, мегарегулятор должен четко предопределять цели и задачи формирования всего денежного рынка.

Кроме того, это соответствует учету особенностей российского рынка ценных бумаг, в том числе его региональной неразвитости. Особое внимание уделяется разработке более перспективных инструментов сдерживания и предотвращения с точки зрения