Файл: Перевозка это перемещение товаров, пассажиров и багажа, которое осуществляется в соответствии с положениями главы 40 Гражданского кодекса Российской Федерации.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 25.10.2023

Просмотров: 88

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

В то же время увеличивается количество трансграничных транзакций. В настоящий момент рождается новая инфраструктура денежного рынка и ужесточаются требования к работе менеджеров.

Часто из-за частой смены стандартов регулирования регуляторы вносят путаницу, однако сроки внедрения новой системы регулирования довольно короткие. Стоит отметить, что фактически регуляторные нововведения зачастую не оставляют достаточного времени для привыкания поднадзорным субъектам, следовательно, от органов управления требуется обеспечение новых процедур, обеспечивающих адекватную степень выполнения обязательств по нормативно-правовому обеспечению. Сложная степень регулирования вызывает серьезные сдвиги в любой сфере деятельности, включая консолидацию организаций, расширение тактических инвестиций для преодоления проблем регулирования и налаживание отношений регулирующих органов не только с менеджерами, но и с покупателями. В общемировой практике отрасль управления активами в случае противоречия с нововведениями подвергается принудительным изменениям, а также корректировке[11].

Для Российской Федерации доверительное управление является относительно новым высшим учебным заведением, поэтому практически все вопросы регулирования остаются странными. Устройство доверительного управления не может гарантировать безопасность вложенных средств. При этом он обязан защищать покупателей от недобросовестных участников рынка и случаев манипулирования. Например, поскольку на законодательном уровне данные вопросы не до конца решены, в режиме реального времени регулирование дорабатывается на уровне уставов и инструкций Банка Российской Федерации. На практике управление трастом осуществляется управляющими организациями на основании договора с покупателем в соответствии с законодательством штата, а также особого положения в соответствии с Федеральным законом «О рынке ценных бумаг» и рядом нормативных правовых актов.

Такой договор способен обеспечить надежную защиту инвестора, если он максимально конкретизирует и усиливает в договоре признаки доверительного управления. В личном доверительном управлении регулятивные механизмы корпоративного управления имеют все шансы использоваться весьма ограниченно, в силу того, что доверительное управление строится на личных основаниях. Однако при большом количестве учредителей и даже при значительном объеме активов в управлении целесообразно рассмотреть вопрос о необходимости роли хранителей интенсивных моделей управления.

Если первоначальная стоимость вложенных ресурсов по истечении срока доверительного управления уменьшится, будут замечены вопросы эффективности работы управляющих.

Расширение регулирования может производиться в следующих направлениях:

- заполнение покупателем анкеты, позволяющей проанализировать его предрасположенность к риску;

- определение инструментов вложения средств управляющими;

- установление основания для уведомления покупателя управляющим в случае снижения цены активов в портфеле;

- автоматическое закрытие позиций при критическом снижении цены портфеля;

- лимиты на введение денежных инструментов в соответствии с покрытием долгосрочных и краткосрочных позиций.

Необходимо квалифицировать соответствующие обстоятельства на законодательном уровне:

- наименьшее значение суммы первоначального вклада в доверительное управление;

- дифференцированные макеты предложения предложений доверительного управления для розничных и обученных трейдеров.

Банком Российской Федерации разработана программа «О единых требованиях к Правилам осуществления работ по доверительному управлению ценными бумагами», в которой описана современная квалификация иностранных государств. В представленном плане отмечено, что фактически управляющий, формирующий инвестиционный портфель покупателя, предвидит как возможную доходность, так и вероятные убытки. Если фактический риск превышает ожидаемый, управляющий информирует об этом покупателя, который участвует в разработке возможных корректировок инвестиционной стратегии.

Усиление защиты покупателя может быть достигнуто при поддержке повышения обоснованности тарифов при приобретении активов, а также запрета на присоединение к портфелю отчуждаемых активов со стороны управляющего или связанных с ним лиц

Поэтому каждое из корректировочных изменений должно основываться на правильных постулатах:

- повышение безопасности инвестора;

- ориентация на повышение конкурентоспособности;

- снижение цены;

- Подборка регулировочных устройств в соответствии с лучшими и наиболее важными практиками.

Эти механизмы регулирования позволят в долгосрочной перспективе сформировать конкурентный экономический рынок в Российской Федерации и широкую категорию отечественных трейдеров.

Глава 3. Анализ показателей, характеризующих формирование и управление портфелем ценных бумаг инвесторами-физическими лицами

В 2021 году рынок доверительного управления (ДУ) и коллективных инвестиций вырос на 17,6%, увеличившись на рекордные 1,6 трлн рублей, и достиг 10,9 трлн рублей. рост рынка. Значительный рост размеров активов рекомендовали розничные фонды и сектор индивидуального доверительного управления средствами физических лиц, суммарная доля долей в структуре совместного рынка достигла 22%. Более активный рост в 2021 году наблюдался у паевых инвестиционных фондов, а наибольший темп роста активов третий год подряд демонстрируют BPIF.

По итогам 2021 года, по оценке рейтингового агентства «Эксперт РА», рынок дистанционного управления и коллективного инвестирования достиг 10,9 трлн рублей, увеличившись на 17,6%. В безоговорочном выражении базар прибавил более 1,5 трлн рублей, что фактически стало рекордом за всю ситуацию на российском рынке управления активами.

График 2. По итогам 2021 года рынок ДУ и коллективных инвестиций достиг 10,9 трлн рублей

В первые 3 квартала 2021 года рынок демонстрировал относительно сдержанную динамику, однако четвертый квартал стал не лучшим за последние 1,5 года. Рост активов составил всего 0,6% на фоне падения российского фондового рынка. Для большей части рынка этот квартал был одним из самых слабых за весь 2021 год, за исключением биржевых взаимных фондов, которые показали рекордный квартальный прирост в 32,4% в четвертом квартале.

График 3. Поквартальная динамика рынка ДУ и коллективных инвестиций

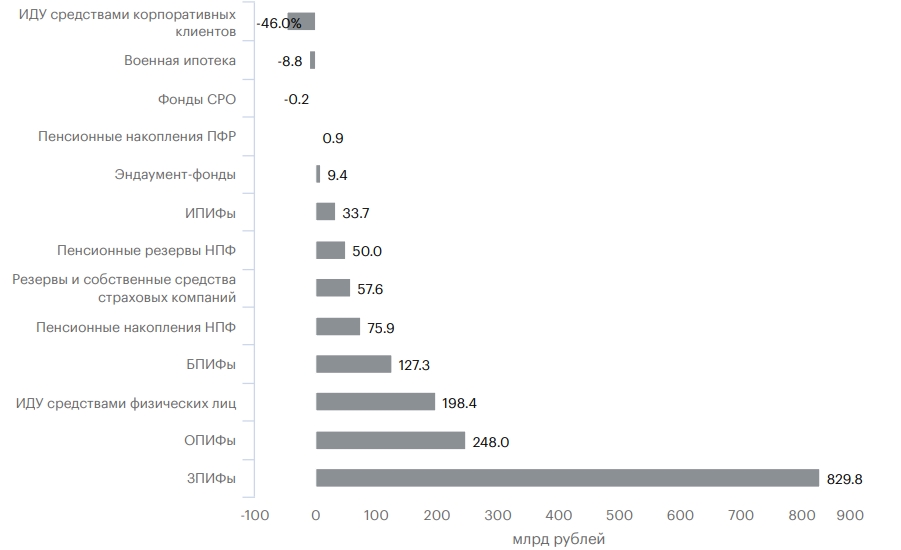

Ведущий основной вклад в рост рынка в 2021 году внесли методы ЗПИФов, обеспечившие более пятидесяти процентов безусловного роста рынка. Размер раздела увеличился за год на 830 млрд руб., из которых 66% прироста пришлось на фонды под управлением 3 управляющих компаний. Важный рост в 2021 году рекомендовали розничные фонды, опережая результаты прошлого года. Так, по итогам 2021 года открытые инвестиционные фонды прибавили 248 млрд рублей. наоборот, 209 млрд руб. на 2020 год. БППИ увеличились на 127 млрд руб., буквально вдвое превысив прошлогоднюю сумму (+69 млрд руб.). «Экономика биржевого фонда выгодна покупателю. Подъем рынка будет связан с вероятностью этих средств — с тем, что они позволяют покупателю оставаться выше инфляции в долгосрочной перспективе и с большей возможностью для достижения собственных целей. Благодаря тому, что у фонда меньше инфраструктурных потерь, у фирм есть все шансы организовать фонды, которые позволят покупателю заработать на горизонте 20 лет больше денег, чем зарабатывает компания».

График 4. Абсолютные значения прироста средств по сегментам за 2021 год

Пенсионные активы под управлением УК в 2021 году совокупно возрасли на 127 миллиардов руб., собственно что стало наиболее слабеньким итогом за последние 10 лет. Пенсионные скопления НПФ прибавили всего 76 миллиардов руб., пенсионные резервы НПФ – 50 миллиардов руб., пенсионные скопления ПФР – наименее 1 миллиардов руб.

Таблица 3 . Объем основных сегментов рынка ДУ и коллективных инвестиций на конец 2020 и 2021 годов

| Сегмент | Объем активов на 31.12.2020, млрд рублей | Объем активов на 31.12.2021, млрд рублей |

| ОПИФы | 664,3 | 912,3 |

| БПИФы | 85,0 | 212,3 |

| ИПИФы | 55,1 | 88,8 |

| ЗПИФы | 1 716,1 | 2 545,9 |

| Пенсионные резервы НПФ | 1 223,0 | 1 273,0 |

| Эндаумент-фонды | 34,7 | 44,1 |

| Фонды СРО | 5,0 | 4,8 |

| Военная ипотека | 371,1 | 362,3 |

| ИДУ средствами корпоративных клиентов | 508,4 | 462,3 |

| ИДУ средствами физических лиц | 1 011,1 | 1 209,6 |

| Итого: | 8 941,2 | 10 517,2 |

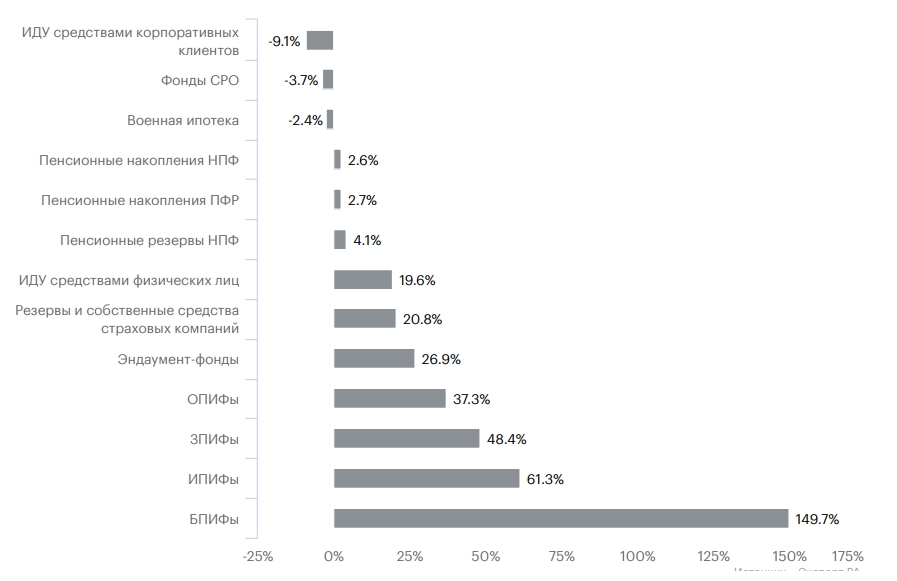

ПИФы, которые лидировали по темпам роста в первом полугодии 2021 года, сохранили их по итогам года. Сектор BPIF вырос в 2,5 раза в 2021 году, показав самые высокие темпы роста во 2-м полугодии (+61%) по сравнению с 1-м полугодием (+55%). Однако с момента запуска первого биржевого паевого инвестиционного фонда в 2018 году темпы роста секции с каждым годом постепенно снижались. В 2021 году ИППИ (+61%) демонстрируют важную динамику на

фоне притока средств в фонды трейдеров, ЗПИФы (+48%) и ОПИФы (+37%). Моды граней тела в ИМУ после прошлогоднего повышения на 50% умеренно прибавляют 20%

График 5. Темпы прироста средств по сегментам за 2021 год

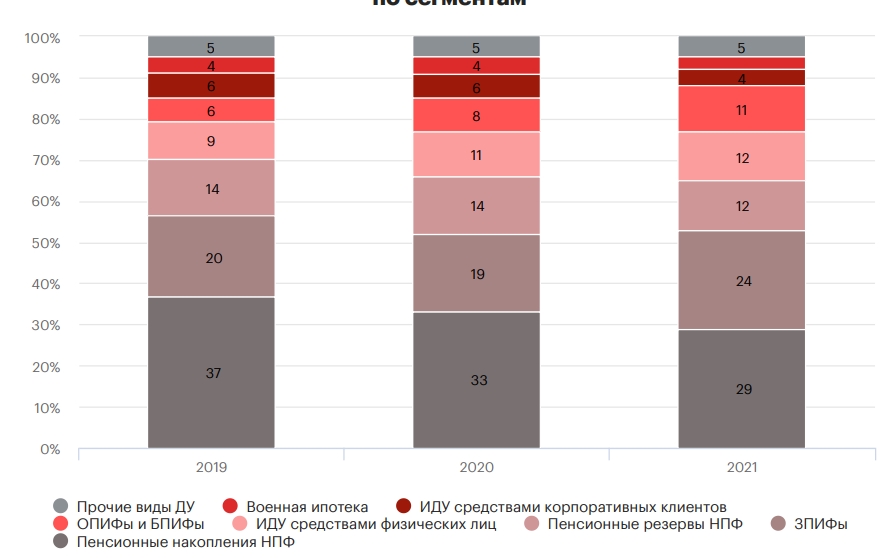

Покупатели ФНП в ФНП, зарегистрированные впервые по итогам переходной кампании 2020 года, а также снижение количества застрахованных лиц из-за большой доли лиц, получающих капитал при выходе на пенсию. Суммарная доля розничных средств и личных средств в ИДУ продолжает расти и в 2021 г. достигла 22%. розничные средства в ИДУ - на 1 п.п. 24%. Основной сектор рынка – пенсионные накопления НПФ – продолжает терять свои позиции, его доля упала за год с 33 до 29%. Всего пенсионные активы НПФ потеряли 6 п.п. доли рынка и упали до 41%.

График 6. Динамика структуры рынка ДУ и коллективных инвестиций по сегментам

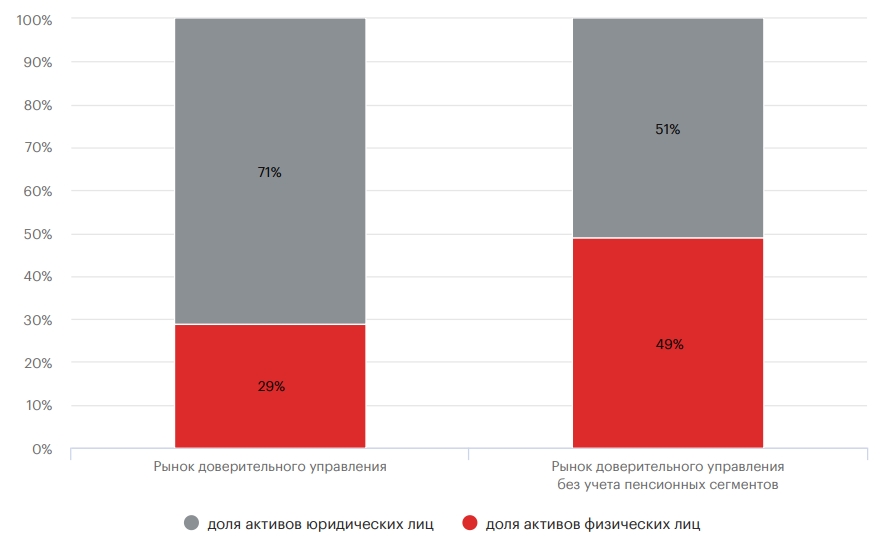

Объемы средств физических и юридических лиц, за исключением НПФ и ПФР, на рынке дистанционного управления и коллективного инвестирования буквально сравнялись. По состоянию на 31 декабря 2021 года стоимость активов физических лиц, находящихся в доверительном управлении управляющей компании, составила 3 трлн рублей, юридических лиц, без учета пенсионной части, - 3,2 трлн рублей резервов НПФ и пенсионных накоплений Пенсионного фонда Российской Федерации. Российская Федерация составила 49%, юридические лица - 51%. В общем объеме рынка дистанционного управления и коллективных инвестиций доля активов физических лиц составляет 29%.

График 7. Доли активов физических и юридических лиц в доверительном управлении на 31.12.2021

Согласно выборочному опросу, проведенному рейтинговым агентством «Эксперт РА» в январе 2022 года, компании по управлению активами прогнозируют, что самые высокие темпы роста в 2022 году будут демонстрировать розничные фонды, формы физических лиц в ИДУ и закрытые ПИФы. При этом большинство опрошенных затруднились приостановить свой личный выбор на одном из отдаленных направлений и показали определенное количество разноплановых образов, которые, по их мнению, станут фаворитами по условному росту в этом году. Голоса участников выборки разделились между BPIF (32% респондентов), физическими лицами IMU (29%), закрытыми взаимными фондами (22%) и открытыми инвестиционными фондами (15%). Учитывая рейтинговое агентство «Эксперт РА», что, по сути, в настоящее время взгляды участников рынка могут конструктивно измениться.